中国太平洋保险 (2601.HK) - 盈利表现符合预期

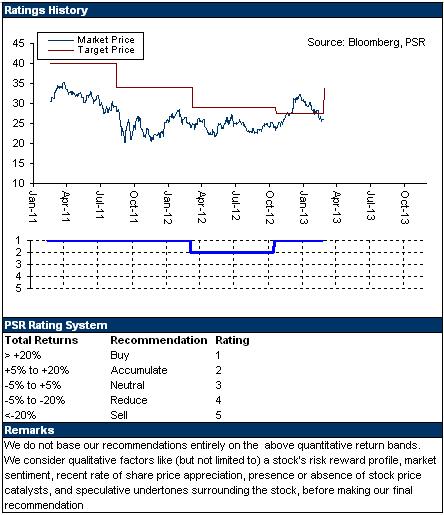

| 投资建议 | 买入 |

| 建议时股价 | $25.850 |

| 目标价 | $33.910 |

公司概要

中国太平洋保险的前身于1991年在上海成立,2001年经业务重组後正式更名爲中国太平洋保险(集团)有限公司,是中国最大的商业保险集团之一,2007年集团在A股上市,幷于2009年成功登陆H股。按保费收入计算,截止2012年末,中国太平洋保险分别是中国内地第三大财险公司及第四大人寿险公司。

业绩回顾

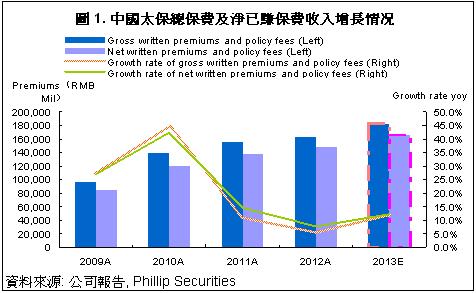

-根据最新公布的年度数据显示,2012年中国太平洋保险(以下简称中国太保或集团)的利润较2011年出现明显下滑,但经营表现总体符合我们此前预期。保费增速较去年同期持续放缓,集团总保费入同比增长5.3%, 其中财险的保费收入维持较快增长趋势。全年寿险及财险保费收入分别达人民币934.61及696.97亿元,同比分别上涨0.3%及13.0%;

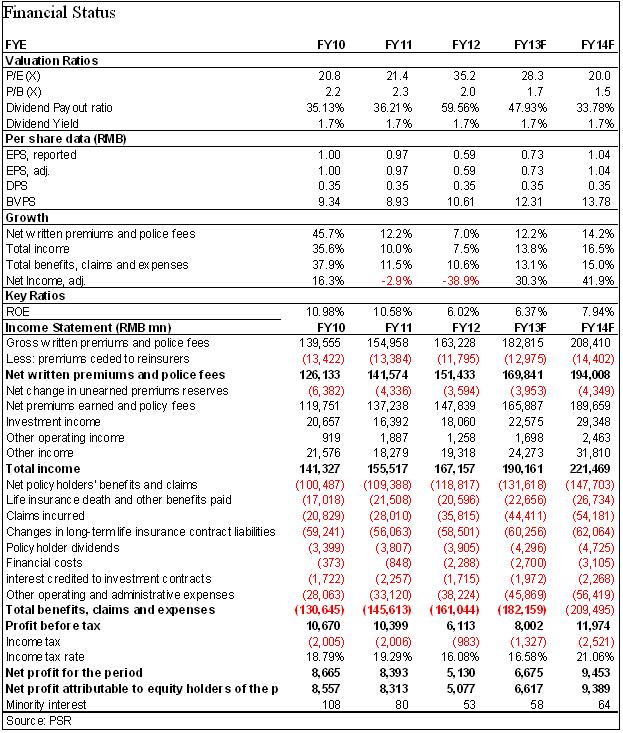

-2012年中国太保的利润下降明显,累积股东应占溢利约达人民币50.77亿元,较2011年同期大幅下降38.90%,其利润增速基本符合我们此前预期。这主要是由于期内集团保费收入增长缓慢的情况下,各项成本开支持续大幅上升所致。不过我们注意到,中国太保的盈利增速在2012年第4季度有所回升,这主要是由于股票市场的强劲反弹使集团的投资收入大幅上升;

-集团的总资産规模稳定增长,截止2012年末,总资産较2011年末大幅上升19.43%至人民币6,815.02亿元,其中净资産同比上升25.2%至人民币961.77元,折合每股净资産人民币10.61元;

-中国太保的投资资産保持快速增长,2012年同比大幅上升20.1%至人民币6,273.28亿元,其中,投资资産净值增长率由2011年的1.2%上升至2012年的5.5%。净投资收益率同比上升0.4个百分点至5.1%,但总投资收益率同比下降了0.5个百分点至3.2%;

-2012年通过配股,中国太保的资本水平明显提高,总偿付能力充足率由2011年的284%上升至312%,大幅增长了28个百分点,基本符合我们此前预期;

-鉴于中国太保的保费收入及盈利增速基本符合预期,同时派息仍维持与2011年不变,这意味着在净利润大幅下跌的情况下,2012年的派息率高达约60%,同时随着2013年市场的逐步好转,投资收益将会明显提升,因此我们对其未来业绩持乐观态度,根据内含价值估值、分别加总法及3阶段股利折现模型估算,取三种估值方法的平均值,我们上调其12个月目标价至33.91港元,较最新收盘价高出约31%。相当于2013年每股收益的37.2倍及每股净资産的2.2倍。维持“买入”评级。

保费收入增速下滑 盈利表现符合预期

截至2012年末,中国太保的总保险业务收入同比增长5.3%至人民币1,632.28亿元。全年寿险及财险保费收入分别达人民币934.61及696.97亿元,同比分别上涨0.3%及13.0%。

其中财险的保费收入增速较爲稳定,这主要是由于公司加大在市场营销等方面投入力度,在业务转型上取得显着成绩,新渠道业务收入同比大幅增长75.90%由2011年的人民币73.66亿元上升至2012年末的人民币约129.56亿元。

産险的综合成本率较2011年略爲上升了2.7个百分点至95.8%,其中综合赔付率及综合费用率爲61.2%及34.6%,分别同比增长2.6及0.1个百分点。

在保费收入增长缓慢的情况下,2012年中国太保的利润出现大幅下滑,但这已经在我们的预期之内。截止2012年末,集团累积股东应占溢利约达人民币50.77亿元,较2011年同期大幅下降38.90%。值得注意的是,虽然2012年集团的净利润同比大幅下降,但仍维持与2011年相同的派息额,这意味着2012年中国太保的股息分配率高达约60%,远高于同业水平,对稳健投资者而言具有相当大的吸引力。

随着整体市场环境的逐渐好转,我们认爲未来两年中国太保的盈利增速将出现明显上升。

投资资産稳定增长

对于保险公司而言,除了保费收入以外最主要的利润来源之一还包括投资收入。中国太保的投资收入在2012年同比增长约10%至180.60亿元,这主要得益于集团稳健的投资策略。

截止2012年末,中国太保的总投资资産同比大幅上升20.1%至人民币6,273.28亿元,其中,投资资産净值增长率由2011年的1.2%上升至2012年的5.5%。净投资收益率同比上升0.4个百分点至5.1%,但总投资收益率同比下降了0.5个百分点至3.2%。

在资産配置的比例上,现金及现金等价物的占比有所上升,约占总投资资産的4%;固定收益类投资占比小幅下降了0.6个百分点至85%;权益类投资占比爲10%, 同比下降了0.3个百分点。

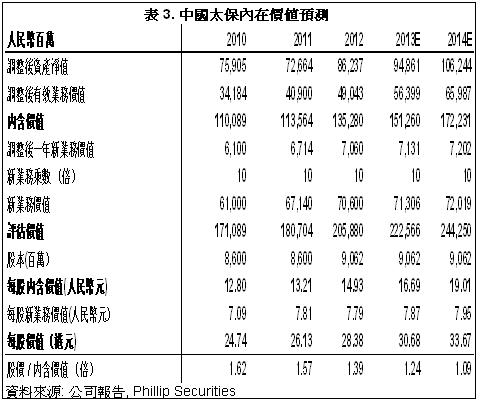

内含价值稳定增长

总体看,得益于净资産及新业务价值的稳定增长,中国太保的内含价值稳定增长,2012年末达到人民币1,352.80亿元,折合每股内含价值人民币14.93元,符合我们的预期。

根据预测,2014年每股价值约爲33.67港元,而我们通过3阶段股利折现模型得到的内在价值约爲34.83港元/股,估值范围较爲接近。

主要风险

保费收入增长低于预期;

投资收益低于预期;

股市震荡加剧,短期内股价大幅下滑。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。