中国太保 (2601.HK) - 投资收益强劲增长

| 投资建议 | 买入 |

| 建议时股价 | $42.800 |

| 目标价 | $55.000 |

要点回顾

-中国太保(以下或简称“集团”)的业绩保持强劲增长,截止2015年1季度末,集团的营业收入及股东应占溢利约达人民币737.62亿元及人民币49.03亿元,分别同比上升15.8%及52.7%,折合每股收益人民币0.54元,好於我们此前预期;

-另外,中国太保的总资产较2014年末上升6.0%至人民币8,747.75亿元,其中净资产上升5.7%至人民币1,237.55元,折合每股净资产人民币13.66元;

-作为中国最大的机构投资者类别之一,中国的保险公司在最近的牛市中录得强劲增长的投资收益。截止3月末,中国太保的净投资收入同比大幅增长约91.8%至人民币151.73亿元。集团的管理资产较2014年末上升7.9%至0.98万亿元,其中协力厂商管理资产明显上升17.7%至人民币1,750.20亿元;

-本周二,我们出席了中国太保的投资者会议,主要关注其为未来业务结构的变化以及发展重点。目前看,中国太保将在未来集中发展大资料的移动业务,优化产品结构,提升客户体验,以及发展介面友好,简单易行的操作平台。虽然该等措施的实行效果还有待检验,但互联网金融平台的建设是大势所趋,我们认为这样的业务模式具有很大的发展空间;

-鉴於2015年1季度集团的表现稳定,同时考虑到目前的牛市环境,我们认为2015年保险公司的业绩将维持较快发展,尤其是投资收入将大幅提升。因此我们对中国太保的未来业绩表现仍持乐观态度,调升中国太保12个月目标价至55.00港元,较现价高出约29%,相当於2016年每股收益的22.7倍及每股净资产的2.6倍,维持“买入”评级。(现价截至5月27日)

投资收益强劲增长

截止2015年1季度末,集团的营业收入及股东应占溢利约达人民币737.62亿元及人民币49.03亿元,分别同比上升15.8%及52.7%,折合每股收益人民币0.54元。

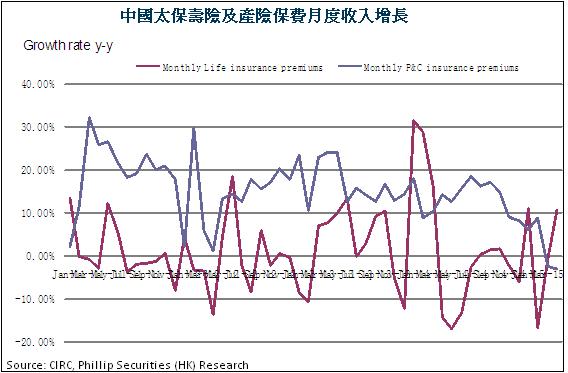

中国太保的净利润大幅增长的原因主要有两点,一是保费收入的稳定增长,根据中国保监会的资料显示,截止2015年4月末,中国太保的月度寿险及财险保费收入分别同比增长10.57%及下降3.06%至人民币59.3亿元及82.37亿元,总体仍然维持稳定。另一个主要原因是由於中国太保在最近的牛市中录得强劲增长的投资收益。截止3月末,中国太保的净投资收入同比大幅增长约91.8%至人民币151.73亿元。集团的管理资产较2014年末上升7.9%至0.98万亿元,其中协力厂商管理资产明显上升17.7%至人民币1,750.20亿元。

此外,本周二我们出席了中国太保的投资者会议,主要关注其为未来业务结构的变化以及发展重点。目前看,中国太保将在未来集中发展大资料的移动业务,优化产品结构,提升客户体验,以及发展介面友好,简单易行的操作平台。虽然该等措施的实行效果还有待检验,但互联网金融平台的建设是大势所趋,我们认为这样的业务模式具有很大的发展空间。

根据目前的经营表现看,我们认为中国太保的收入在2015年将出现强劲增长,全年净利润增速约在35%左右。

风险

投资业务收入的盈利波动性较大,增速低於预期;

资本市场环境恶化,短期内股价大幅下跌。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。