上海医药 (2607.HK) - 收购大型流通商康得乐,DTP药房业务有望加速发展

| 投资建议 | 买入 |

| 建议时股价 | $19.420 |

| 目标价 | $25.200 |

投资概要

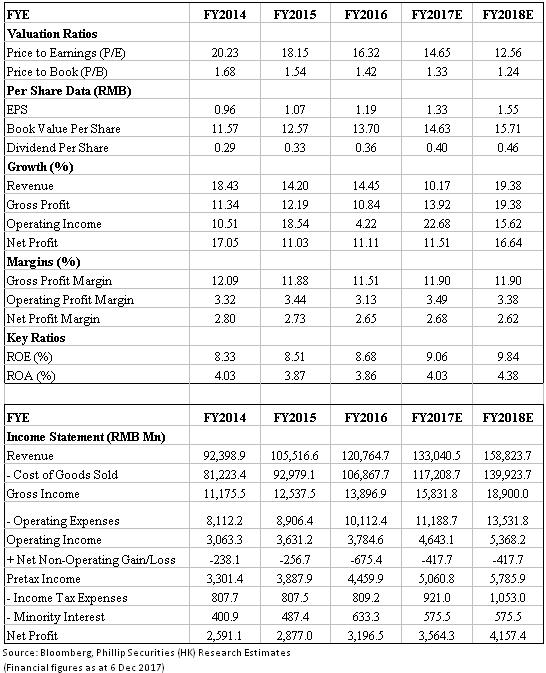

公司11月收购大型医药分销商康得乐中国,进一步巩固医药流通龙头地位,公司未来DTP药房发展有望驶入快车道。公司前三季度业绩实现稳定增长,医药工业增长迅速,利润率持续改善。我们假设14倍市盈率,给予目标价25.2港元,“买入”评级,上升空间29.76%。(现价截至12月6日)

公司概况

前三季度实现稳定增长。截止9月底,公司实现营业收入990.31亿元,同比增长9.41%。公司实现归属於上市公司股东的净利润26.89亿元,同比增长9.42%,剔除联、合营企业利润贡献下降因素的影响,公司归属於上市公司股东净利润同比增长14.26%。联、合营企业贡献利润由於受新品上市投入及产品降价等因素的影响,同比下降10.67%。公司保持良好的营运状况,1-9月实现经营性现金净流入18.46亿元,较上年同期净增加5.36亿元。

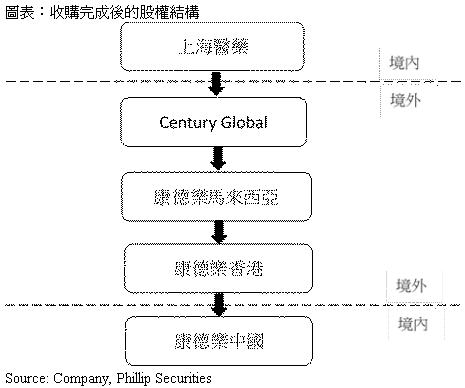

收购康得乐中国资产。11月15日,上海医药发公告称公司的全资子公司将收购康得乐中国100%股权,代价约为5.57亿美元。康得乐中国是一家外资医药分销商,其分销业务网络覆盖322座城市,服务近11,000家医药机构等客户。本次收购会强化上海医药在上海、北京、浙江等市场的网路深度,覆盖更多终端医疗客户,同时拓展天津、重庆、贵州等空白区域,使上海医药的分销网路扩展到24个省份。收购完成後,上海医药的进口药品总代理品种数将是行业第一,公司将成为中国最大的进口药品代理商和分销商。我们预计康得乐会将公司2018年医药商业收入增厚15%左右。

医改政策环境促进DTP药房业务的发展。DTP药房(Direct-to-patient,高值药品直送)从制药企业采购药品,然後根据患者在医院开具的处方向患者销售、配送药品及提供相关服务。国家关於降低公立医院药占比、取消医院药品加成等政策,促使医院转移出一部分药品流通业务。医院处方外流的主要承接者包括DTP药房和院边店。院边店的优势在於距离医院近,方便患者就近购药,其经营品种广泛,但提供的服务往往有限。而DTP药房主要销售新特药,药品毛利率高,客户黏性强。同时,DTP药房还兼具慢病管理的功能,满足患者的长期用药需求,为患者提供更为专业周到的服务。同时,由於两票制的推行,生产企业倾向於更直接地对接终端消费者,生产商直接通过DTP药房进行销售可以减少流通环节,并且可以通过DTP药房采集到患者的用药回馈,而患者通过DTP药房能够获得更专业、优质的服务。

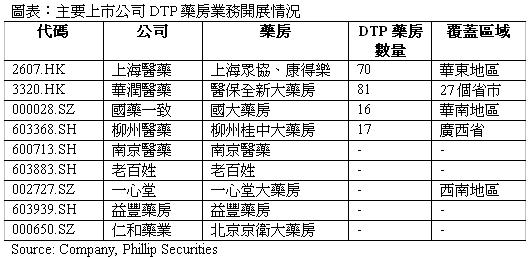

公司的DTP业务有望快速增长。上海医药在华东、华北地区拥有40余家DTP药房,康得乐中国在22个城市拥有30家DTP药房。上海医药作为流通企业龙头,本身拥有丰富的上游资源,而康得乐在引入国际新特药上具有传统优势,本次收购之後,上海医药将拥有中国第一大DTP专业品牌连锁药房,具有更加丰富的国内外医药产品资源,能够更好地满足患者对新特药的需求。

医药商业稳定增长。前三季度,公司的医药商业实现收入878.78亿元(占88.7%),同比增长8.33%,净利润同比增长11.38%。这是因为两票制的陆续实施影响调拨业务,收入增速有所放缓,但对利润影响有限。医药商业的毛利率上升 0.09 个百分点,营业利润率上升0.12个百分点。公司的分销网路直接覆盖全国24个省市,覆盖医疗机构数增加至27,712家,其中三级医院1,425家,疾病预防控制中心(CDC)727家。公司进一步拓展医院供应链服务,上半年SPD业务新增27家签约医院,共托管医院药房162家,与医疗机构合办药房48家,医院纯销的占比60.62%。公司零售业务发展也十分可观,分布在全国16个省区市的零售药房总数多达1,855家,旗下上海华氏大药房是华东地区拥有药房最多的医药零售公司之一。

医药工业实现较快增长。医药工业实现销售收入111.53亿元(占比11.3%),同比增长18.7%,主要来自重点产品销售表现良好驱动,净利润同比增长15.51%。医药工业的毛利率上升1.16个百分点,营业利润率上升0.77个百分点。产品主要聚焦消化代谢、心脑血管、全身抗感染、精神神经以及抗肿瘤五大治疗领域,生产超800个药品品种,20多种剂型。我们认为公司的医药工业有望保持较快增长,主要得益於公司继续实施重点产品聚焦、加强学术推广的战略。公司60个重点品种1-9月销售收入58.64亿元,同比增长12.16%,重点品种占工业收入比重为56.32%,同比上升0.68个百分点,重点产品平均毛利率为70.60%,同口径上升1.62个百分点。预计全年有26个重点品种销售额超过1亿元。

在研产品进展。第三季度,国家1类创新化药“SPH3348原料药及其片剂”临床试验申请获得受理,治疗用生物制品1类新药“注射用重组抗HER2人源化单克隆抗体组合物”获批临床。公司重视医药研发,与多家研究机构建立合作关系,2017上半年,研发投入占医药工业销售收入4.97%。我们期待未来研发工作取得进一步进展。

估值和风险

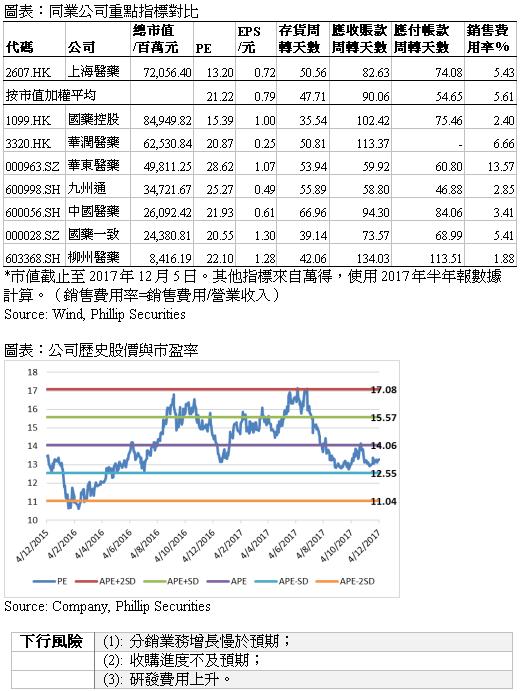

我们给予上海医药目标价25.2港元。公司目前的市盈率(13.2x)低於行业加权平均水准(21.22x),营运情况健康良好,销售费用率低於行业平均水准。我们预测17/18年的净利润增长率是11.5%/16.6%(假设2018年将康得乐的收入并表),给予14倍市盈率,得到目标价25.2港元。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。