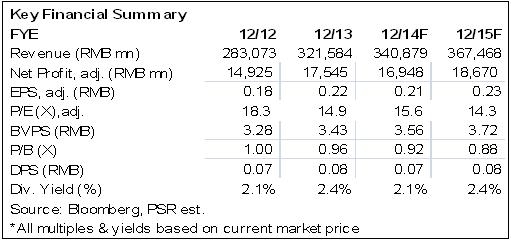

中国电信 (728.HK) - 预期基本反应 “持有”评级

| 投资建议 | 持有 |

| 建议时股价 | $4.140 |

| 目标价 | $4.250 |

-6月27日,工信部正式向中国电信和中国联通颁发了FDD LTE试商用经营许可。我们相信,FDD-LTE试验网牌照或有助於中国电信改变目前的困难局面,减缓其用户流失的困境,上半年公司移动用户已累计减少534万户。

-不过,中电信FDD LTE试验网牌照目前仅限於16个城市,全国放开仍需时日,而且,公司於4G机型款式尚无优势,因此,其於4G基础上的竞争格局弱势尚难完全改善。

-铁塔公司迅速成立,运营商直接受益,一则可以节省资本支出,协助运营商轻资产化,二则尤其有助於中国电信和中国联通,因为其基站规模远低於中国移动,如中国电信3G基站仅占国内整体的24%,因此,铁塔公司将有助於公司加强网路覆盖,弥补基站覆盖不足的短板。还值一提的是,中国电信旗下中国通信服务於铁塔公司运营获得优先权,此前中通服仅在中电信中占据主要份额,未来预期有望在铁塔公司中占据领先份额,因此,中通服潜在市场扩大,中国电信预计也将从中受益。

-增值税於6月正式实施,不利於公司的盈利表现。相比原有的3%的营业税税率,增值税分两个级别,提供基础电信服务和增值电信服务的税率分别为11%和6%,有部份增值电信服务的营运费用可得到税务减免。尽管可以减免,但税率明显调高,因此,三大运营商均预计财务受到较大负面影响,中电信更预计营改增将导致经营利润减少30%,约52亿元人民币。另外,传统的语音服务的税率属基础电信服务,而资料服务属增值电信服务,未来随着使用者对资料的需求日增及对语音的替代效应加强,预计该等影响才可实质减轻。

投资建议

上半年运营商市场表现分为两个阶段,首季度受制于营改增预期及虚拟运营商牌照发放等因素而表现疲软,二季度之後则受4G效应及沪港通等因素影响而持续复苏。我们以为,影响运营商的若干重大因素已基本反映在股价中。

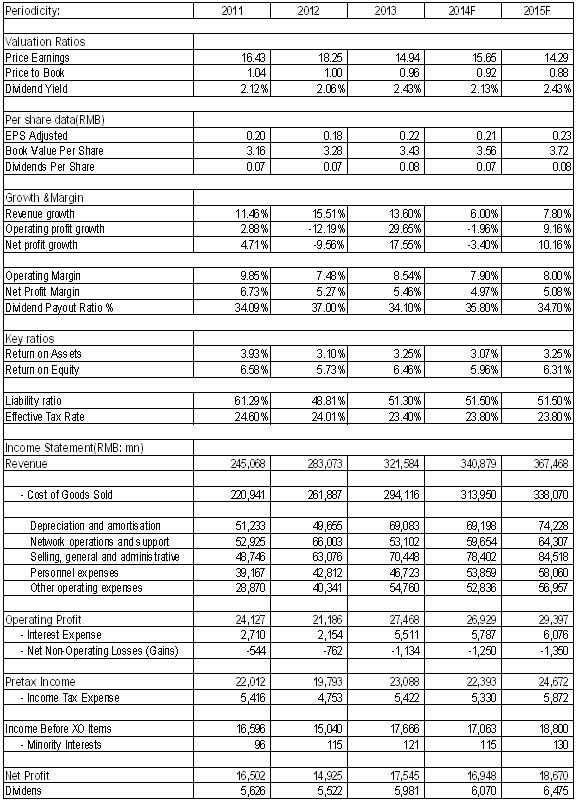

总体而言,运营商未来面临的市场竞争更为剧烈,而就中国电信来看,公司於4G时代暂未有突出优势,我们参考市净率估值。追溯历史,公司估值中枢不断下移,金融危机前为1.2倍,危机後则为1.04倍,近三年则仅为0.95倍。我们保守给予公司对应14年每股帐面价值0.95倍的估值水准,目标价为4.25港元,为“持有”评级。

FDD试验网牌照或减缓用户流失

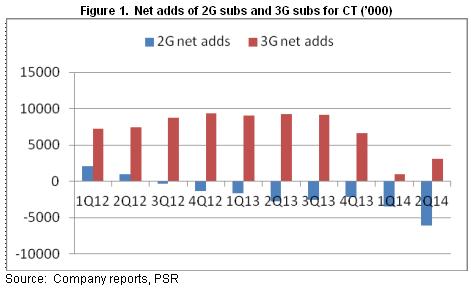

6月27日,工信部正式向中国电信和中国联通颁发了FDD LTE试商用经营许可。此前13年12月,中国移动获得TDD LTE牌照,进而凭藉速度超过100Mbps的4G,於今年上半年赢得了移动宽频(含3G、4G)大部分的新增客户。根据资料,中移动仅6月就新增用户583.4万户,4G用户已达到1394万户。相比之下,上半年中国电信移动用户累计减少534万户。我们相信,FDD-LTE试验网牌照或有助於中国电信改变目前的困难局面,减缓用户流失的困境。

据悉,中电信今年4G投入资金将超过400亿,未来二到三年将投入更多资金,总投入超千亿元。目前,公司已经在16个城市全管道开放天翼4G手机业务,采用LTEFDD/TD-LTE混合组网模式。而且,公司的4G套餐具备一定的吸引力,譬如49元提供2G省内流量,进一步降低了门槛。4G机型方面,今年5月28日,工信部电信管理局核发了最新一批电信设备进网许可证(含试用批文),其中首次出现了8款支援中国电信的4G手机。近日,又一批大约9款机型支援中国电信的4G手机将上市。而至14年底,预期共有约70款4G机型推出。

但需要指出的是,中电信FDD LTE试验网牌照目前仅限於16个城市,全国放开仍需时日,而且,公司於4G机型款式并无优势,因此,其於4G基础上的竞争格局弱势尚难完全改善。

铁塔公司成立 中电信最为受惠

近日,三大运营商合资成立铁塔公司,注册资本100亿元,其中中国移动、中国联通和中国电信分别出资40.0亿元、30.1亿元和29.9亿元人民币。该公司将主营铁塔的建设、维护和运营,兼营基站机房、电源、空调等配套设施和室内分布系统的建设、维护和运营以及基站设备的代维。根据规划,到2014年底前,铁塔公司将负责所有新建铁塔以及无源系统,三大运营商均要向其租赁;2015年开始,将陆续收编三大运营商存量铁塔,包括机房和机房内的有源设备,同时逐步收编存量基站站址和所有室内分布系统;2016年中期,将完成铁塔公司向“通信基础服务公司”转变。

总体而言,本次铁塔公司迅速成立,运营商将直接受益,一则可以节省资本支出,协助运营商轻资产化,二则尤其有助於中国电信和中国联通,因为其基站规模远低於中国移动,如中国电信3G基站仅占国内整体的24%,因此,铁塔公司将有助於公司加强网路覆盖,弥补基站覆盖不足的短板。还值一提的是,中国电信旗下中国通信服务於铁塔公司运营获得优先权,此前中通服仅在中电信中占据主要份额,未来预期有望在铁塔公司中占据领先份额,因此,中通服潜在市场扩大,中国电信预计也将从中受益。

盈利能力仍难乐观

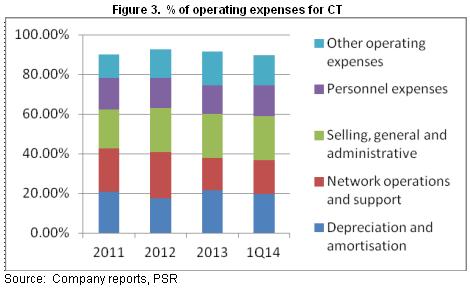

盈利能力方面,中国电信14年享有部分利好因素。首先,自2014 年1 月1 日起移动网间互联结算标准正式调整,中国电信结算支出有所节省,带动一季度其他经营费用同比下降5.4% 。另外,公司2008 年收购CDMA 移动业务时购入的客户关系价值己於2013 年全数摊销完毕,因此,自14年起可以节省客户关系价值摊销费用,这也促进第一季度折旧及摊销费用比去年同期下降5.9%。

但是,增值税6月正式实施,亦不利於公司的盈利表现。相比原有的3%的营业税税率,增值税分两个级别,提供基础电信服务和增值电信服务的税率分别为11%和6%,有部份增值电信服务的营运费用可得到税务减免。尽管可以减免,但税率明显调高,因此,三大运营商均预计财务受到较大负面影响,中电信更预计营改增将导致经营利润减少30%以上。另外,传统的语音服务的税率属基础电信服务,而资料服务属增值电信服务,未来随着使用者对资料的需求日增及对语音的替代效应加强,预计该等影响才可实质减轻。

催化剂

公司4G推进进程加快;

FDD牌照全国放开。

风险

用户流失超预期;

业绩表现低於预期。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。