环球医疗 (2666.HK) - 前三季度业绩增长稳健,未来打造一流医疗健康产业集团

| 投资建议 | 买入 |

| 建议时股价 | $6.190 |

| 目标价 | $8.620 |

投资概要

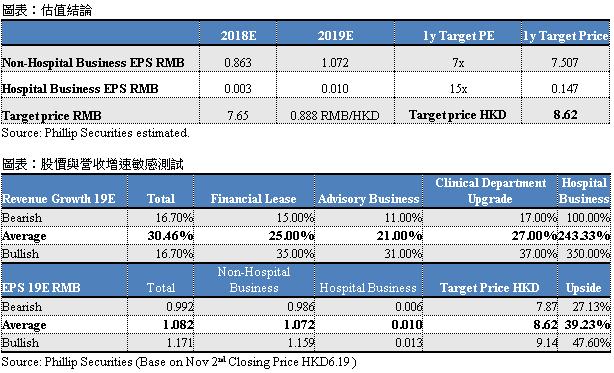

公司公告第三季度除税前盈利增长20%以上,我们预计全年营收及净利润增长在25%左右。医院投资管理业务进一步推进,融资租赁业务继续扩张,未来公司将建成综合化医疗健康产业集团。我们采用分部估值法,分别给予融资租赁业务7倍目标市盈率、医院投资管理业务15倍目标市盈率,得到目标价8.62港元,“买入”评级。(现价截至2018年11月2日)

公司概况

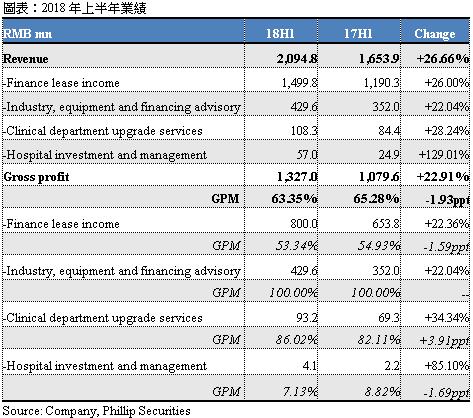

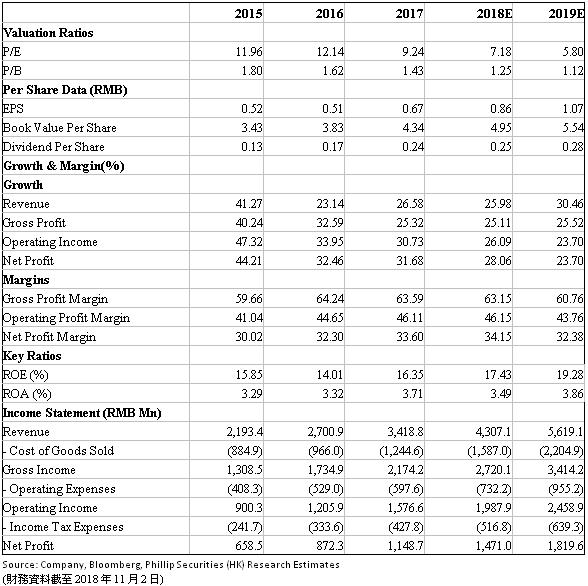

前三季度业绩增长强劲,预计全年营收增速在25%以上。公司最新公告显示,第三季度除税前溢利同比增速在20%以上。回顾上半年,公司实现营业收入20.9亿人民币,同比增长26.7%,毛利增长22.9%至13.27百万元,净利润增长26.7%至7.33百万元。ROE同比提升近2个百分点至19.17%。预计2018年全年营业收入与净利增速有望维持在25%左右,其中,新的医院投资管理业务收入估计在1亿元左右。

融资租赁业务:生息资产收益率略降,负债端成本稳定。上半年融资租赁业务收入为1,499.78百万元,同比增长26%,毛利同比增长22.4%至8亿元。公司采取更加严格的风险控制措施,把控客户资信品质、监测客户资信变化情况。医疗融资租赁的市场需求依然强劲,但由於公司选择与资信更优的客户开展融资租赁业务,此类客户议价能力较强,预计下半年资产端的收益率有小幅下降。我们强调,更严格的风控措施使得整体生息资产品质、应收账款回收得到保障。公司积极应对利率环境变化,预计全年负债端借贷成本会保持相对平稳。

国家政策支援推进医院投资管理运营业务。中国政府发布134号文规定,2018年前完成国有企业办医疗机构剥离改革工作。今年下半年以来,在有关部门的推动下,国企医院剥离进程加速,预计年底会有更多医院与接收单位签署合作意向。环球医疗大股东通用技术集团是国资委批准的以医疗健康产业为核心主业的中央企业,环球医疗作为其医疗板块的主要运营实体,目前正与多家医院接触洽谈,预计2018年底、2019年将有更多医院合作项目消息公布。

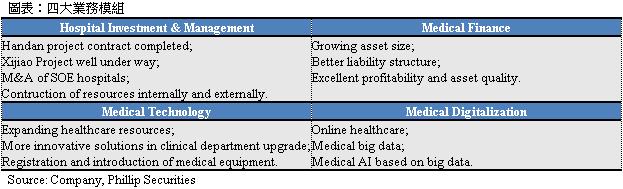

致力於打造一流医疗健康产业集团。根据公司规划的业务版图,未来公司要建成集医疗金融服务、医疗技术服务、医院投资管理服务、医院资讯化服务四大业务的一流医疗健康产业集团。现时,公司顺应国内居民对医疗服务需求上升的趋势,抓住国企医院剥离的时机,收购医院资产,并通过推动医院改扩建、建设新医院,扩大医院投资管理业务版图;未来,公司将利用自身资金、技术优势,推动医院规模升级、技术水准升级、效率提高、盈利改善。

前三季度业绩增长强劲,预计全年营收增速在25%以上。公司最新公告显示,第三季度除税前溢利同比增速在20%以上。回顾上半年,公司实现营业收入20.9亿人民币,同比增长26.7%,毛利增长22.9%至13.27百万元,净利润增长26.7%至7.33百万元。ROE同比提升近2个百分点至19.17%。预计2018年全年营业收入与净利增速有望维持在25%左右,其中,除原有融资租赁业务以外,医院投资管理业务收入估计在1亿元左右。

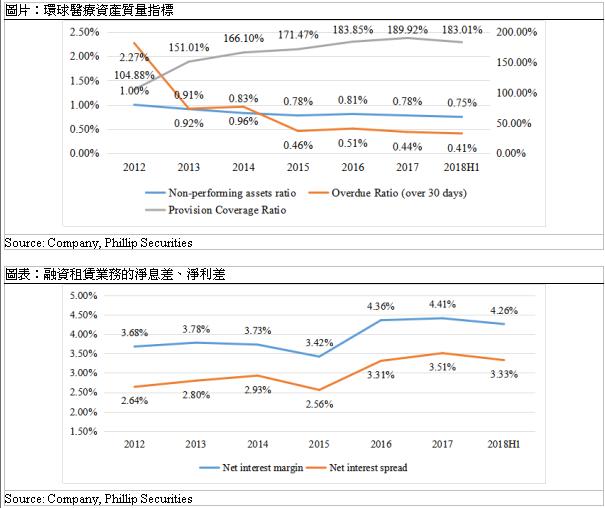

融资租赁业务:生息资产收益率略降,负债端成本稳定。2018年上半年,公司资产规模稳步增长,资产总额达到42,948.7百万元,较2017年末增长了13.8%。融资租赁业务收入为1,499.78百万元,同比增长26%,毛利同比增长22.4%至8亿元。应收融资租赁款407.3百万元,其中75%来自医疗行业。不良资产率从0.78%下降至0.75%,逾期30天以上应收租赁款比率从0.44%降至0.41%。公司采取更加严格的风险控制措施,把控客户资信品质、监测客户资信变化情况。我们了解到,医疗融资租赁的市场需求依然强劲,但由於公司选择与资信更优的客户开展融资租赁业务,此类客户议价能力较强,故生息资产平均收益率下调至7.96%,较去年同期的8.28%下降了0.32个百分点。预计下半年这一趋势仍将延续,资产端收益率将承压。但严格的风控措施保障整体生息资产品质、应收账款回收效率。公司积极应对利率环境变化,调整融资策略、优化债务结构,努力降低计息负债成本率,预计全年负债端借贷成本会保持相对平稳(上半年计息负债成本为4.63%)。

医院投资管理业务贡献收入将从2019年大幅增长。2017年、2018年上半年,医院投资管理业务分别实现收入77.47百万元、56.98百万元,毛利润9.7百万、4.06百万元,毛利率分别为7.77%、7.13%。根据目前的项目进展,预计2018年医院投资管理业务的收入将为1亿元左右,主要来自西安交大附一院的供应链业务。我们估计从2019年开始,西安交大附一院、邯郸市一院的供应链业务将更多地并入上市公司营业收入。

下半年政府加速推进国企医院剥离。中国政府於2017年8月发布《关於国有企业办教育医疗机构深化改革的指导意见》(134号文)规定,2018年前完成国有企业办医疗机构剥离改革工作,并提出支援以健康产业为主业的国有企业对国有企业办医疗机构进行资源整合。今年下半年以来,在有关部门的推动下,国企医院剥离进程加速,预计年底会有更多医院与接收单位签署合作意向。环球医疗大股东通用技术集团是国资委批准的以医疗健康产业为核心主业的中央企业,环球医疗作为其医疗板块的主要运营实体,目前正与多家医院接触洽谈,预计2018年底、2019年将有更多医院合作项目消息公布。

2018年签约邯郸、北大荒、烟台海港医院项目。根据已披露的资讯,公司已经签署正式合作协议的有西安国际陆港医院项目、邯郸市第一医院东部院区、烟台海港医院重组项目,签署了合作框架协议的涉及黑龙江北大荒农垦集团、黑龙江森工集团、鞍钢集团等。我们注意到,公司新签合作项目采用股权投资方式。我们认为股权投资方式将使公司对医疗机构的控制力更强,对医院管理的话语权更大,从而更有效地去推进医院重组改革事宜、提高医院管理运营效率、升级医院技术水准。

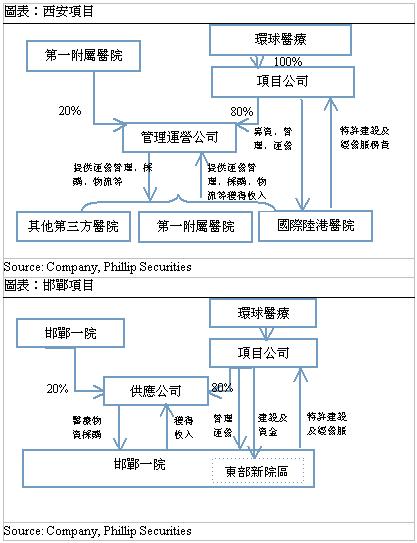

西安国际陆港医院:西安交大一附院是国家卫生健康委员会委管的大型综合性三级甲等医院。2016年8月公司公告与西安交大第一附属医院签署协议,公司为西交大附一院修建新院国际陆港医院,并通过项目公司为交大附一院及国际陆港医院提供供应链服务。国际陆港医院定位为非营利性综合性三级医院,一期工程核定床位1000张。环球医疗的未来收益将来自收取新医院一定比例的利润作为特许建设及经营服务费,供应链公司的收益分红。公司将为项目投入不超过人民币20亿元。目前,公司已完成西安交大一附院采购品种、药品配送企业及上游生产企业的全部梳理,并於2018年8月上旬与西安交大一附院共同签订了《阳光采购服务协议》,预计在2021年以前将全面接手西安交大一附院供应链管理工作;同时,国际陆港医院目前已完成总体规划及建筑平面布局方案,高压线迁改和施工等相关工作正在进行中。下半年,公司一方面将继续推动国际陆港医院建设工程,另一方面加快推进供应链业务运营实施工作。

邯郸医院东院区:8月公告显示,公司与邯郸卫生计生委及邯郸市第一医院签订合作合同。邯郸市第一医院是邯郸市一家领先的综合性三级甲等医院,环球医疗将与邯郸一院共同建设及运营一个东部新院区。规划的东部新院区将成为邯郸一院新分院,拥有编制床位2,000张。根据合同,公司将为建设东部新院区提供资金共计不超过20亿元现金,并参与邯郸一院(包括本院及东部新院区)的管理及运营,以及出资不超过2,800万元(占股80%)与邯郸一院共同成立一家合资公司医疗供应公司,向医院提供医疗物资采购服务。项目完成後,公司收入将来自向医院(本院及新院)收取特许建设及经营服务费,收取供应链公司的分红。

烟台海港医院:公司9月公告与烟台港集团签订《关於烟台海港医院重组合作协议》,约定由环球医疗子公司以现金出资、烟台港集团以经评估的烟台海港医院净资产出资,共同成立合资公司,环球医疗将持股65%,烟台港集团将持股35%。合资公司将继承原烟台海港医院的全部执业许可、资质、管理团队和全部业务资源。烟台海港医院是隶属於烟台港集团的非营利性二级甲等医院,编制床位 500张。未来,由环球医疗投入的合资公司资本金将用於进一步的床位扩建、设备配置等,环球医疗还将通过学科提升、技术引进、人才培养、管理和机制优化等多种方式,系统性地提升医院技术水准和服务能力。我们估计,若未来条件允许将海港医院成功改制成盈利性医院,则未来收益将来自於医院盈利分红,及供应链业务等收入;若改制不成功,环球医疗也可能参照其他医院投资管理业务,收取管理费或享受供应链业务分成等。

除上述三个项目以外,公司还与黑龙江北大荒农垦集团、黑龙江森工集团、辽宁鞍山鞍钢集团确立了合作意向,正式协议尚待签署。

黑龙江北大荒农垦集团旗下医院:。2018年8月,环球医疗与北大荒集团签署合作框架协议,将结合北大荒集团旗下各单体医院的现有基础和发展需求,通过资金投入、技术引进、硬体更新等方式,提升医院的技术水准和服务能力。黑龙江北大荒农垦集团总公司下辖9个管理局、113个农牧场,983家国有及国有控股企业。北大荒集团旗下医疗机构众多,合计床位超过1万张,覆盖从三级医院到基层医院各个层级,是服务於北大荒集团职工并有效覆盖垦区周围民众的主要医疗资源集群。

黑龙江森工集团旗下医院:黑龙江省森林工业总局是中国最大的国有林区和森林工业集团,出产120多种药用植物,现下属有8个卫生系统单位。环球医疗与龙江森工集团的合作,将利用双方的优势资源,通过设立医疗康养股份制平台公司,促进医疗康养产业发展,实现互利共赢。

辽宁鞍山鞍钢集团医院。2018年10月,环球医疗与鞍钢集团健康产业有限公司就鞍钢集团医疗健康产业重组改制举行框架协议签约仪式,未来将鞍钢集团健康产业医疗机构打造成具有技术创新能力、可持续发展能力、差异化经营管理能力的国内医院集团化管理样板。

致力於打造一流医疗健康产业集团。根据公司规划的业务版图,未来公司要建成集医疗金融服务、医疗技术服务、医院投资管理服务、医院资讯化服务四大业务模组的一流医疗健康产业集团。现时,公司顺应国内居民对医疗服务需求上升的趋势,抓住国企医院剥离的时机,收购医院资产,并通过推动医院改扩建、建设新医院,扩大医院投资管理业务版图;未来,公司将利用自身资金、技术优势,推动医院规模升级、技术水准升级、效率提高、盈利改善,形成全国具规模的、技术先进的医疗健康产业集团。

估值及风险

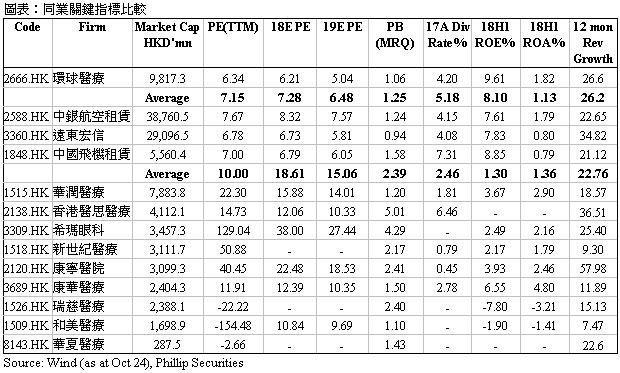

我们认为,公司现有的融资租赁业务市场需求强劲、资产品质良好、风险控制得当,有望保持稳健增长。并且,我们看好公司的医院投资管理业务,公司有望凭藉国企背景和优秀的医疗技术资源获得更多的国企医院项目,并可能在未来持续收购具有潜力的私立医院,打造一流的医疗管理集团。同时,医院资源将反哺公司的金融、资讯化、行业谘询等业务,形成良性回圈。

我们基於分部业务估值法给予目标价8.62港元。我们分别估计这两部分业务的增速与利润,得到2018/19年医疗融资租赁业务的每股盈利为0.863/元1.072元,医院投资管理业务的每股盈利为0.003/0.01元。公司的医疗融资租赁业务资产品质良好,不良资产率、30天逾期率呈下降趋势,坏账率在可比公司中处於低位,历史上未核销过一笔坏账,给予目标市盈率7倍;医院投资管理业务取行业平均预期市盈率15倍,得到公司股价应为8.62港元,“买入”评级。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。