富春环保 (002479.SZ) - 中期业绩靓丽,盈利能力持续提升

| 投资建议 | 买入 |

| 建议时股价 | $11.970 |

| 目标价 | $15.600 |

投资概要

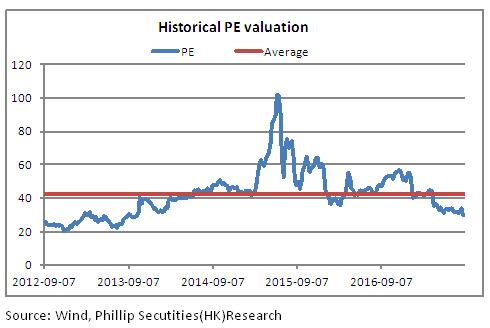

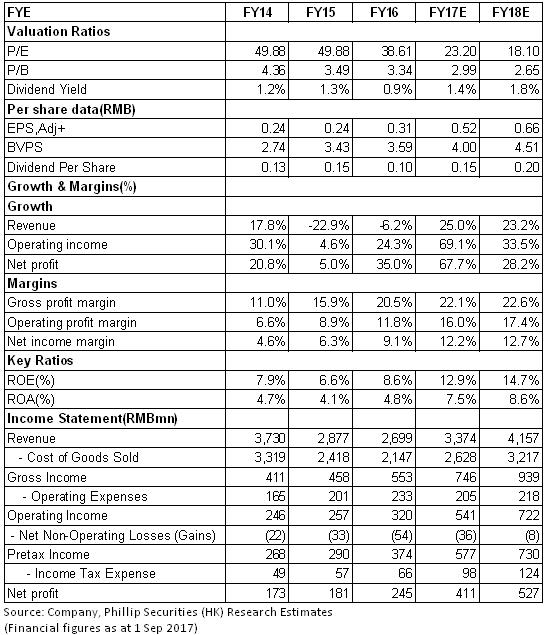

公司业务结构持续优化,主业持续增长势头强劲,而且管理及运营效率突出,使得公司业绩增速优於同业,参考历史估值及可比同业,目前估值水平并不高,我们维持目标价15.6元,对应2017/2018分别爲23.2/18.1倍市盈率,爲“买入”评级。(现价截至9月1日)

中期业绩靓丽,盈利能力持续提升

富春环保在2017上半年取得收入17.07亿元,同比增长30.6%;归母净利润1.99亿元,同比增长61.5%,业绩大幅增长主要源於造纸、医药等下游客户需求增长及蒸汽价格上调所致。於其中,清洁电能、清洁热能及固废处置的收入爲12.05亿元(+46.3%),收入贡献首次突破七成,达到70.6%,同比提升7.5%。同时公司预计2017前三季度业绩将较上年同期增长30-60%,相较於中期60-80%的增速有所下降。

分业务来看,清洁电能收入爲3.83亿元(+19.1%),毛利率爲34.13%(-4.08%),清洁热能收入7.7亿元(+65.1%),毛利率爲22.8%(-13.81%),煤炭销售业务收入0.69亿元,相比上年同期大幅缩减71.3%。整体盈利能力持续上行,毛利率保持平稳爲21.2%,费用管控成效显着,期间费用率下降1.3%至6.35%,最终净利率录得2.2%的升幅至13.64%。

内生+外延增长趋势不改

通过”异地复制”战略,公司在江浙地区共拥有五大産业基地,拥有总装机容量286.5兆瓦,蒸气供应2500吨/小时,日处理垃圾1000吨,日处理污泥达到7000吨,污泥处置规模国内领先。公司五大基地中有三个位於国家级开发区,随着招商引资带来的园区落户企业增多以及集聚效应带来的集中供热需求增长,未来热负荷需求有较大提升空间。公司已啓动非公开发行计划,拟募资9.2亿元用於热电基地股权收购、改扩建项目以及烟气系统技术升级,预期热电需求日益增长以及新增産能释放将爲新一轮业绩增长增添动力。目前非公开发行计划已获证监会反馈意见,并完成第一次反馈意见回复工作,後续将持续关注公司非公开发行进程。

加强技术研发与技术储备

公司继续加强核心技术的研发与储备,与国家重点实验室、浙江大学等衆多科研机构合作进行技术研发,上半年研发投入同比增长37.4%至2202万元。2016年末公司与浙江大学合作成功研发国内首台 “环境在线监测设备”样机,可用於实际焚烧炉的烟气二恶英排放在线监测,公司表示将率先推动其産业化应用,预期将助力公司主业协同发展,加快在环境在线监测领域的布局。

风险提示

煤炭价格大幅波动;

非公开发行进度缓慢;

环保政策的变更风险;

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。