中国建设银行 (939.HK) - 优先股发行有助减少资本压力

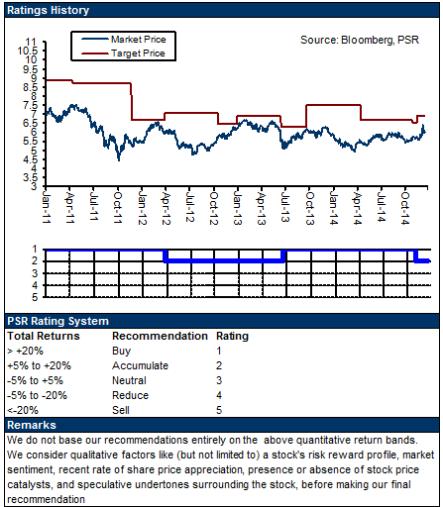

| 投资建议 | 增持 |

| 建议时股价 | $5.980 |

| 目标价 | $6.900 |

资本压力下降

根据中国建设银行(以下简称建行或集团)上周末最新公告将在境内非公开发行6亿股优先股,每股票面面额为人民币100元,募集资金不超过600亿元,其用途用於补充银行的其他一级资本。

本次优先股的股息将按年发放一次,同时根据条款,在其核心一级资本充足率降至5.125%(或以下)时,建行可以有权在无需获得优先股股东同意的情况下,将本次优先股全部或部分的转换成A股普通股。

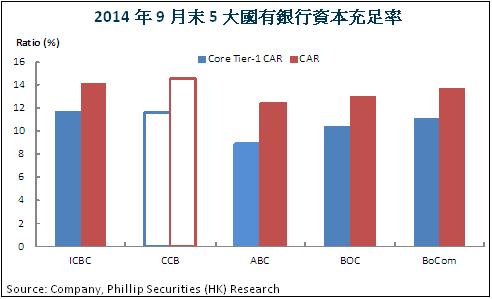

在上一份报告中,我们提到银行的资本压力相对於其它大型银行较小。截止今年9月末,建行的资本充足率及核心一级资本充足率分别为14.53%及11.65%,较2013年末分别上升了0.90及1.19个百分点。通过本次优先股发行,在不考虑相关费用的情况下,以9月末的资料为基础,预计建行的资本充足率和核心一级资本充足率将变成15.12%及11.65%,资本压力近一步下降。

业绩增长平稳

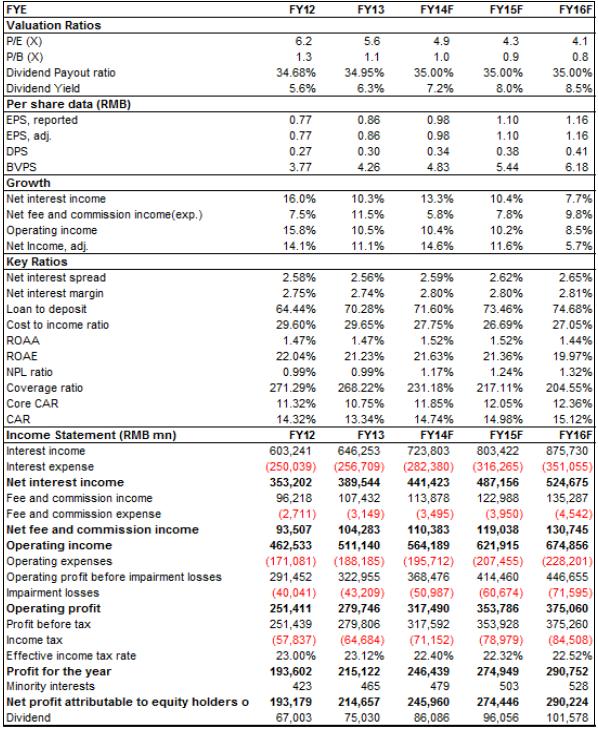

总体看建行本次优先股将明显提升银行资本金的水准,同时今年前3季度其业绩表现基本符合我们预期,第4季度在市场环境明显好转,另外沪港通开通後,市场对银行预期更为乐观,因此我们对集团的未来业绩表现仍持谨慎乐观态度,但预计其盈利增速将持续放缓,未来两年净利增速维持在平均8%左右的水准。我们上调中国建设银行12个月目标价至6.90港元,较最新收盘价高出约15%,相当於2015年每股收益的5.0倍及每股净资产的1.0倍,估值较为吸引。维持“持有”评级。

投资观点

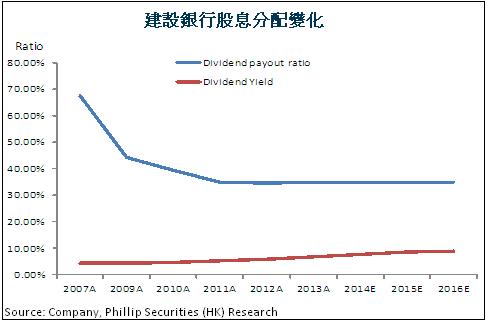

中国建设银行的本次优先股发行将明显提升银行的资本金水准,同时从其历史派息记录看,未来对银行的普通股股东的收益影响有限。鉴於集团稳定的业绩表现,以及较高的资本充足率,我们相信未来银行的资本结构将进一步优化,利润增速将保持稳定。

资本充足率提升

2014年以来通过利润实现的内部积累以及合格资本工具发行等手段,建行的资本充足率明显上升。截止9月末,资本充足率及核心一级资本充足率分别为14.53%及11.65%,较2013年末分别上升了0.90及1.19个百分点,与同业相比居於行业领先水准。

根据本次公布的优先股计画,在不考虑相关费用的情况下,以9月末的资料为基础,预计建行的资本充足率和核心一级资本充足率将变成15.12%及11.65%,资本压力近一步下降。

盈利影响有限

由於优先股股东可优先获得股息,因此以人民币600亿发行规模计算,假设股息率为6%,则将对普通股股东造成约人民币36亿元的损失。不过鉴於过去建行均能保持较稳定的股息分配比例,我们认为优先股的影响较小。

另外,如果优先股全部转换成A股普通股,以总额人民币600亿元,转换价格人民币5.20元/股计算,转换的A股数量将不超过115.38亿股(=600/5.2),截止今年9月末,建行的总普通股股份为2,500.11亿股,因此原股东的表决权被摊薄的比例不超过4.41%。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。