银河娱乐 (27.HK) - 银河二期即将开业

| 投资建议 | 增持 |

| 建议时股价 | $38.800 |

| 目标价 | $42.000 |

投资概述

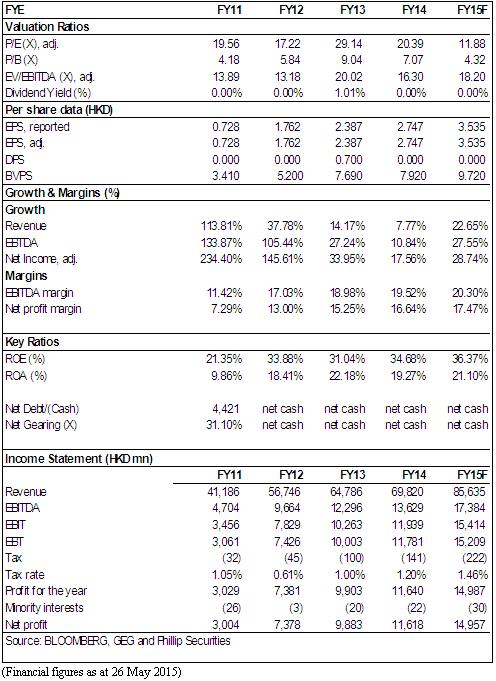

-公司Q1净收入为137 亿港币左右,同比下降32.2%,环比下降14.5%。调整後EBITDA 同比下跌40%至23 亿港币,调整後EBITDA利润率环比提升0.2 个百分点至16.8%。公司的贵宾厅和中场的市场份额为23.3%和15.8%,总博彩收入市场份额为20.2%,同比提升0.8 个百分点,但是环比下降0.2 个百分点;

-澳门银河2期将在5月27日开幕,澳门政府批准了150张新增赌台。批准的 150 张新增赌台远远低於澳门银河第二期以及澳门百老汇 500 张新增赌台的承受量。尽管批准的 150 张新增赌台低於我们预期,但是我们认爲相对有更多新增赌台的假设,比较少的新增赌台的每台平均收入会比较高。另外,除了150张新增赌台之外,公司也可以把老赌场的表现比较差的赌台搬到澳门银河第二期。整体上,我们对其前景持积极态度;

-银河的财政状况维持稳健, 净负债比率是零。目前,公司手持现金80 亿港元,净现金爲60 亿港元, 每股净现金大概爲1.4 港元。 20 亿港元的负债是基於库务管理让持有现金的利息收入超过相应的利息支出;

-我们认为,由於银河维持优於市场的表现、「澳门银河」第二期即将於年中推出、公司财政状况稳健及我们继续长期看好公司的未来发展, 我们积极看待它的发展前景。银河娱乐是澳门博彩股的最佳选择,贵宾厅和中场业务均有望跑赢同业,而利润率保持稳定。

-我们认为,银河娱乐的估值具备一定吸引,但受制於整个博彩市场的疲弱。我们给予银河娱乐“增持”评级,12个月目标价42港元,相当於2015年度的18.2倍的EV/EBITDA比率和12倍的预期市盈率。(现价截至5月26日)

1季度业绩略高於市场预期

净收入为137 亿港币左右,同比下降32.2%,环比下降14.5%。调整後EBITDA 同比下跌40%至23 亿港币,调整後EBITDA利润率环比提升0.2 个百分点至16.8%。公司的贵宾厅和中场的市场份额为23.3%和15.8%,总博彩收入市场份额为20.2%,同比提升0.8 个百分点,但是环比下降0.2 个百分点。

澳门银河收入环比减少15%至92 亿港元左右, 经调整EBITDA 环比下跌11%至18 亿港元, 经调整EBITDA 率为19.7%。贵宾厅收入环比下跌24%, 中场博彩收入环比增长6% 。酒店入住率为95%。

星际酒店收入环比倒退14%至40 亿港元, 经调整EBITDA 环比减少6%到6亿港元, 经调整EBITDA 率为15.3%。贵宾厅收入环比减少18%, 中场博彩收入环比减少3%。酒店入住率为93%。

银河二期即将开业

澳门银河2期将在5月27日开幕,澳门政府批准了150张新增赌台。批准的 150 张新增赌台远远低於澳门银河第二期以及澳门百老汇 500 张新增赌台的承受量。

尽管批准的 150 张新增赌台低於我们预期,但是我们认爲相对有更多新增赌台的假设,比较少的新增赌台的每台平均收入会比较高。另外,除了150张新增赌台之外,公司也可以把老赌场的表现比较差的赌台搬到澳门银河第二期。整体上,我们对其前景持积极态度。

财务保持稳健

银河的财政状况维持稳健, 净负债比率是零。目前,公司手持现金80 亿港元; 净现金爲60 亿港元, 每股净现金大概爲1.4 港元。 20 亿港元的负债是基於库务管理让持有现金的利息收入超过相应的利息支出。

风险

中央政府对於澳门博彩的管控政策;

贵宾厅需求疲弱;

澳门本地及周边地区的竞争对手实力增强;

澳门的工资和通胀因素。

估值

我们认为,由於银河维持优於市场的表现、「澳门银河」第二期即将於年中推出、公司财政状况稳健及我们继续长期看好公司的未来发展, 我们积极看待它的发展前景。银河娱乐是澳门博彩股的最佳选择,贵宾厅和中场业务均有望跑赢同业,而利润率保持稳定。

我们认为,银河娱乐的估值具备一定吸引,但受制於整个博彩市场的疲弱。我们给予银河娱乐“增持”评级,12个月目标价42港元,相当於2015年度的18.2倍的EV/EBITDA比率和12倍的预期市盈率。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。