作者

分析师

本科主修市场行销和英语,并於香港浸会大学获得经济学硕士学位。现为辉立证券持牌分析师,主要负责能源和公用事业等板块的研究。曾在大型银行、券商和资产管理公司工作,对於期货和大宗商品衍生品领域拥有销售、研究分析和市场推广等工作经验。

Margaret, a holder of a Bachelor`s degree in Marketing and English and a Master`s degree in Applied Economics from Hong Kong Baptist University, is currently employed as a licensed analyst at Phillip Securities. She specializes in conducting research focusing on the energy and utilities sectors. Prior to her current position, Margaret gained valuable work experience in a large bank, securities firm, and asset management companies. Her expertise lies in sales, research analysis, and marketing within the fields of futures and commodities derivatives.

| 电话: | 22776535 | 电邮: | margaretli@phillip.com.hk | |

中海油田服务 (2883.HK) - 公司积极布局全球区域市场,Q1归母净利同比增长57%

| 投资建议 | 增持 |

| 建议时股价 | $6.670 |

| 目标价 | $7.510 |

公司简介

中海油田服务(2883.HK)主要从事钻井工作、提供油气井技术、近海工作船服务及运输。中海油田服务股份有限公司是亚洲最具规模的综合型油田服务供应商。服务贯穿海上石油及天然气勘探、开发及生产的各个阶段。业务分为四大类:物探勘察服务、钻井服务、油田技术服务及船舶服务。

公司业绩点评

公司2024年第一季度营业收入为101.48亿元(人民币,下同),同比增长20%;归属於上市公司股东的净利润为6.36亿元,同比增长57.3%,主要得益於行业上升期,公司主动布局全球区域市场,持续强化核心竞争力,以完整产业链优势推动期内各板块主要工作量、收入同比均有所增加。基本每股收益为0.13元/股,同比增长62.5%;加权平均净资产收益率为1.5%,同比增加0.5个百分点。

按业务类型划分

(一)钻井服务

公司是中国最大的海上钻井承包商,也是国际知名钻井承包商之一,主要提供自升式钻井平台、半潜式钻井平台、陆地钻机等相关钻完井服务。截至2023年底,共运营、管理六十座钻井平台(包括四十六座自升式钻井平台、十四座半潜式钻井平台)等装备。2023年钻井服务业务全年实现营业收入为120.51亿元,同比增长16.6% 。「南海四号」平台成功安装国内首套浅水水下井口注水树,实现浅水水下井口注水系统的工业化应用;「海洋石油943」平台圆满完成中国海油首个无人平台「新优快」专案作业,提速22.15% ;「凯旋一号」平台圆满完成渤海某井段作业,刷新渤海该井段最长裸眼段纪录;「海洋石油982」平台顺利完钻中国海油首口深水高压开发井;「招商海龙7」平台高标准完成美洲某高价值井作业。

截至2024年3月31日,受平台退租影响,公司钻井平台作业4,388天,同比减少77天,减幅1.7%。其中,自升式钻井平台作业3,420天,同比减幅2.6%;半潜式钻井平台作业968天,同比增幅1.6%。钻井平台日历天使用率同比基本持平,其中自升式钻井平台日历天使用率为80.2%,半潜式钻井平台日历天使用率为76.0%。

(二)油田技术服务

公司是中国近海油田技术服务的主要供应商,同时也提供陆地油田技术服务。提供包括但不限於测井、钻完井液、定向井、固井、完井、修井、油田增产等专业服务。2023年油田技术服务业务实现营业收入为257.18亿元,同比增长31.4% 。公司自主研发的「璿玑」高端钻井技术装备实现跨越发展,进一步实现海上规模化应用,累计作业超1,700井次,进尺超160万米,一次入井成功率达95.11%。

(三)船舶服务

公司经营和管理中国规模最大及功能最齐全的近海工作船船队,能够为海上石油和天然气的勘探、开发、工程建设和油/气田生产提供全面的作业支援和服务,其中包括各种水深的起抛锚作业、钻井/工程平台(船)拖航、海上运输、油/气田守护、消防、救助、海上油污处理等。2023年船舶服务业务实现营业收入为39.39亿元,同比增长5.9% 。

截至2024年3月31日,公司船舶服务业务经营和管理工作船共172艘,本期共作业14,227天,同比增加532天,增幅3.9%,其中,12艘LNG动力守护船目前在渤海和南海作业,第一季度累计作业1,014天,预计每年可减少碳排放12,000吨。自有船日历天使用率同比增加1.0个百分点。

(四)物探采集和工程勘察服务

公司是中国近海物探采集、工程勘察服务的主要供应商,是全球地球物理勘探的有力竞争者和高效优质服务的提供者。截至2023年底,公司拥有5艘拖缆物探船、4艘海底地震物探船和4艘综合性海洋工程勘察船、2艘深水作业支持船。为客户提供包括但不限於宽方位、宽频、高密度地震采集服务,海底电缆和海底节点多分量地震采集服务,综合海洋工程勘察等服务。

截至2024年3月31日,受作业计画时间安排影响,二维采集作业量为4,043公里,同比减少7,960公里。三维采集作业量为6,696平方公里,同比增加5,585平方公里,主要为海外作业增长。海底作业量合计为241平方公里,同比增幅15.3%。

估值及投资建议:

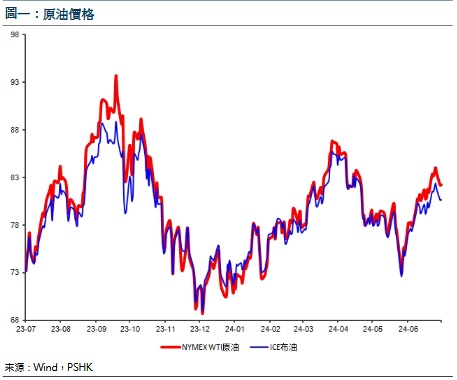

近一年原油价格一直处於震荡高位状态,OPEC+6月同意在第三季度後开始逐步取消自愿减产,同时保留其他限制措施,根据7月份的STEO,EIA现在预计布伦特原油现货价格2024年平均每桶86.37美元,三季度平均为每桶87.97美元,第四季度为每桶89.64美元;2025年平均每桶88.38美元。7月国际能源署(IEA) 对今年石油需求增长的预期预测为97万桶/天,与上月基本持平;同时预计明年石油需求增长为98万桶/天,较此前预测下调5万桶/天。

根据标准普尔全球公司《全球上游资本支出研究报告》显示,2023 年全球上游勘探开发资本支出 5,652 亿美元,同比增长 10.75%。其中海上油田资本支出为 1,638 亿美元,同比增长 13.43%。公司预计2024年资本性开支为人民币74亿元左右,主要用於装备投资及更新改造、技术设备更新改造、技术研发投入和基地建设等。

根据 Spears & Associates《油田服务市场报告》显示,2023 年全球油田服务行业市场规模为 3,063 亿美元,同比增长 12.40%,预计2024年全球油田服务行业市场规模有望继续增长。国内方面,根据国家能源局印发《2024年能源工作指导意见》,油气产业将深入研究实施油气中长期增储上产发展战略,加大油气勘探开发力度,推进老油田稳产,加快新区建产,强化「两深一非一稳」重点领域油气产能建设,预测国内油田服务市场仍将维持持续向好态势。总体来说有利於中海油田服务业务发展。

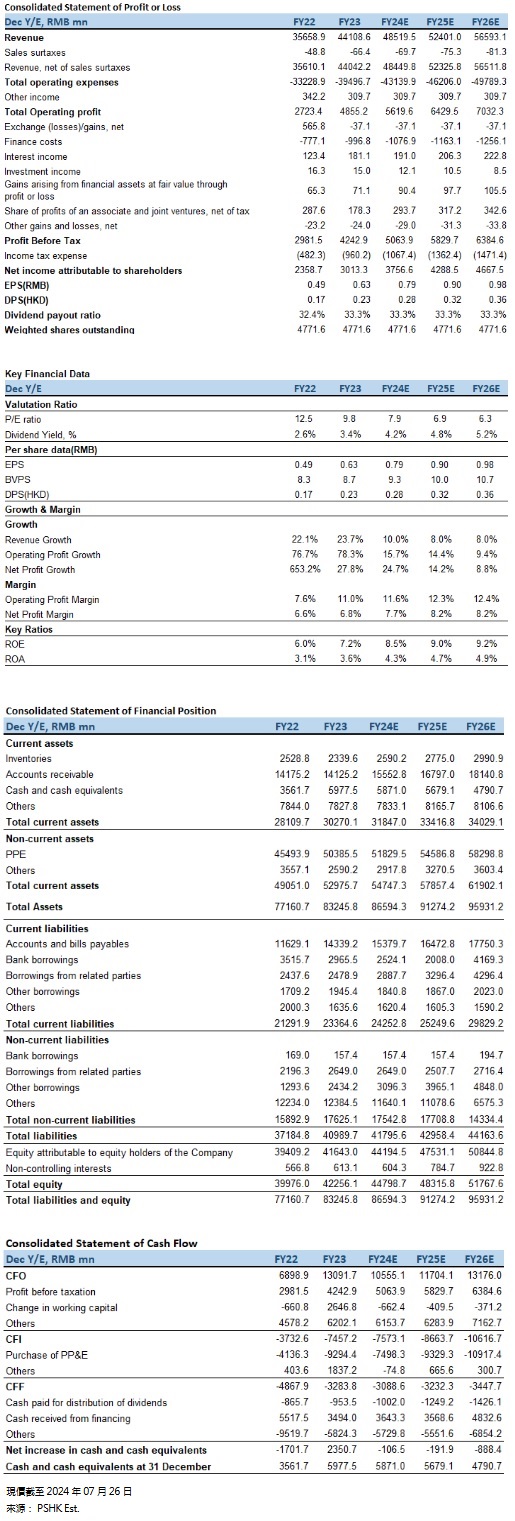

我们预测公司的收入在2024-2026年分别为485.2亿元、524.0亿元和565.9亿元,复合年增长率为8.7%,每股盈利EPS为0.79/0.90/0.98元,BVPS为9.3元、10.0元和10.7元,对应市账率(P/B) 0.67x/0.62x/0.58x。公司钻井业务受到的平台退租影响属於短期因素,影响後续会逐步减少,公司归母净利同比增长57%,盈利能力有所增强,我们看好2024年公司发展,给予公司2024年0.75倍P/B,目标价为港币7.51,给予”增持”评级。(现价截至07月26日)

风险因素:

原油价格波动、地缘政治冲突、公司资本支出超出预期。

财务资料:

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。