作者

分析师

香港恒生大学金融分析一级荣誉毕业,具有股票研究、技术分析和投资经验。现为辉立证券持牌分析师,主要负责游戏、娱乐、食品等板块研究。

Elvis holds a BBA degree with first class honor major in Financial Analysis at the Hang Seng University of Hong Kong. He has experience in equity research, technical analysis and investment experience. He is currently a licensed research analyst at Phillip Securities and mainly covers Gaming, Entertainment and Food sectors.

| 电话: | 2277 6514 | 电邮: | elviskwok@phillip.com.hk | |

心动公司 (2400.HK) - TapTap表现良好 控制成本成关键

| 投资建议 | 买入 |

| 建议时股价 | $21.400 |

| 目标价 | $27.310 |

公司简介

心动公司(2400.HK)为中国的游戏开发营运及发行商,主要业务是游戏运营与信息服务。游戏运营包括网络游戏及付费游戏,收入主要来自第三方及自有分发平台销售网络游戏的虚拟物品及付费游戏产生的收入。信息服务收入主要来自於游戏玩家互动社区及游戏推荐平台TapTap提供在线推广服务时产生的收入。公司目前游戏组合包括20款网络游戏及22款付费游戏。

公司中期业绩点评

心动公司(2400.HK)在2022年上半年总收入为1594.0百万元(人民币,下同),同比上升15.6%。毛利为782.9百万元,同比上升15.7%。毛利率为49.1%,同比大致持平。期内亏损为381.4百万元,同比亏损扩大18.3%。

游戏运营方面:

网络游戏净收入为1042.1百万元,同比上升10.9%。收入上升主要由於来自《香肠派对》的收入增加,不过部分收入增长被若干如《仙境传说M》及《不休的乌拉拉》等处於成熟期的现有游戏收入减少所抵销。

付费游戏净收入为72.6百万元,同比下跌18.0%。收入下跌主要由於若干现有付费游戏收入减少,加上重点新游戏正筹备上线,付费游戏业务正处於过渡期。

整体游戏业务的收入成本为674.3百万元,同比上升6%。另外毛利率为40.1%,同比上升1.1%。主要归因於《香肠派对》的收入增加,导致游戏开发商的收益分成增加人民币106.7百万元。

信息服务方面:

信息服务净收入为467.8百万元,同比上升39.3%。主要是由於公司TapTap中国版移动应用程序的平均月活跃用户於上半年同比增长45.5%至41.7百万人。公司2022年上半年开始产生云玩服务的订阅收入,但金额不大。至於TapTap国际版则未进行货币化。

信息服务业务的收入成本为136.9百万元,同比上升107.7%。另外毛利率为70.7%,同比下跌9.7%。主要由於TapTap中国版的平均月活跃用户及玩家活动有所增长,加上若干新业务如TDS、TapTap云玩及国际运营的开拓及扩充,导致带宽及服务器托管费以及雇员福利开支增加。

业务特点

公司旗下多款热门游戏在全球多个地区上市,不限於内地市场。2022年上半年就收入贡献而言,公司前五大游戏为《香肠派对》《仙境传说M》《不休的乌拉拉》《蓝颜清梦》及《神仙道高清重制版》。

网络游戏业务方面

公司的网络游戏的平均月活跃用户数同比减少了2.2%,而平均月付费用户数同比增加了88.7%。平均月活跃用户数下降主要是由於《仙境传说M》等老游戏的平均月活跃用户数较去年同期有所下降,而这部分下降被《香肠派对》的平均月活跃用户数增加所抵消。而平均月付费用户数上升主要是由於《香肠派对》的付费率较去年同期显着提高。

1. 心动旗下最热门的《香肠派对》是一款战术竞技游戏,玩法以大逃杀及射击为主,与《绝地求生M》类似。游戏於2018年4月在中国推出,至今仍然保持着旺盛的生命力和进一步增长的潜力。游戏在2022年上半年活跃用户数及付费率屡创新高,使其流水表现较去年同期显着增长。加上该游戏於今年二季度日本、港澳台地区及韩国等地方推出,在海外市场初步建立起了用户基础,全球下载数突破3亿。根据数据调查机构Sensor Tower (数据不包括中国或其他地方的第三方安卓平台,下同),这款游戏今年10月在内地的下载数为30万,收入为90万美元,而今年10月在海外的下载数为9万,收入为20万美元。另外,游戏在TapTap中国版累计的下载数约1.88亿,TapTap海外版的累计下载数约9.4百万。

2. 《仙境传说M》是一款大型多人在线角色扮演游戏,於2017年1月在中国上线,之後陆续在全球多个国家和地区上线。游戏目前处於成熟期(即是游戏用户数量及收入已经达到高点并逐渐下跌),收入较去年同期有一定程度的下降。据Sensor Tower统计,这款游戏今年10月下载数为7千,收入为60万美元。

3. 《不休的乌拉拉》是一款以石器时代为背景的组队放置类型手机游戏,於2019年5月在台湾上线,之後陆续在全球多个国家和地区上线。游戏目前处於成熟期,收入较去年同期有一定程度的下降。据Sensor Tower统计,这款游戏今年10月下载数为1万,收入为50万美元。

4. 《神仙道高清重制版》是一款仙侠题材的横版回合制游戏,於2016年3月推出,主要在中国内地营运。据Sensor Tower统计,这款游戏今年10月下载数少於5千,收入为40万美元。

5. 《火炬之光:无限》是一款动作角色扮演游戏,玩法类似於全球热门游戏系列《暗黑破坏神》。游戏於2022年10月推出,是心动公司旗下一款较热门的新游戏,中期业绩并未计算这款游戏的收入。另外游戏目前只开放亚服欧服和美服,在中国未获得版号。据Sensor Tower统计,这款游戏今年10月下载数为60万,收入为100万美元,是心动公司在十月下载数和收入最多的游戏。加上, TapTap国际版是这款游戏在安卓端的独家发行平台,游戏在TapTap国际版累计下载数约36万。以一款刚推出一个月仍有增长潜力的游戏来说,游戏的下载数和收入表现不俗。另外,大卫·布雷维克加入这游戏团队并担任顾问,他是制作出全球热门游戏系列《暗黑破坏神》的北方暴雪(原暴雪娱乐旗下的工作室)创始人之一。投资者能期望他运用自身对这类游戏的专业知识及理解,帮助这游戏发展得更好。加上,若然游戏得到中国版号并在国内上线,我们相信将有利公司收入增长。

6. 《T3 Arena》是一款3v3多英雄射击游戏,於2022年5月推出,是心动公司旗下一款较热门的新游戏,中期业绩并未完全计算这款游戏收入。游戏今年5月上线後在171个国家和地区获得苹果商店推荐,并拿下11个苹果商店免费榜榜首。由於游戏在中国未获得版号,目前主要在海外市场发展,例如美国日本及韩国。据Sensor Tower统计,这款游戏今年10月下载数为50万,收入为50万美元。加上,TapTap国际版是这款游戏在安卓端的独家发行平台,游戏在TapTap国际版累计下载数约150万。若然游戏得到中国版号并在国内上线,我们相信将有利公司收入增长。

7. 《派对之星》是一款动作格斗游戏,玩法类似日本游戏巨头任天堂旗下的《任天堂明星大乱斗》,於2022年2月推出,主要在日本市场发展, 4月在中国上线。游戏在日本初上线时曾连续拿下日本苹果商店免费榜榜首12天。据Sensor Tower统计,这款游戏的中国版在今年10月下载数为5万,收入为3万美元。而海外版在今年10月下载数为3万,收入为3万美元。另外,《派对之星》是由TapTap国际版作为安卓端的独家发行平台,这游戏在TapTap国际版累计下载数约143万。不过整体数据反映游戏的热度减退速度较快。

付费游戏业务方面

公司的付费游戏处於重点新游筹备上线的过渡期,整体收入下滑。公司在2022上半年发售的《少年人间奇遇》和《进化之地2》表现平平,而《泰拉瑞亚》《人类跌落梦境》和《部落与弯刀》表现相对较好。

8. 《泰拉瑞亚》是一款2D沙盒模拟游戏,由Re-Logic於2011年开发,沙盒模拟游戏普遍要玩家以生存为首要目标,继而探索和建设世界。游戏以高自由度而闻名,目前由心动公司代理国服的手游版,国服自2021年9月28日起上线,在中国版TapTap累计下载数约297万。据Sensor Tower统计,这款游戏在今年10月的下载数为3万,收入为5万美元。

9. 《人类跌落梦境》是一款多人电子益智游戏,由No Brakes Games开发,目前由心动公司代理国服的手游版。游戏在2020年12月17号发售,发售当日创下20分钟10万12小时50万一天双平台近百万的下载数。目前游戏在TapTap中国版的累计下载数约270万。据Sensor Tower统计,这款游戏在今年10月的下载数为2万,收入为7万美元。这款游戏娱乐性质较重,非常适合直播,在全球亦曾引起热潮,可惜心动公司只是国服的手游版代理,游戏收入受限於中国地区,而且收入还需要与开发商等分成。

10. 《部落与弯刀》是一款开放世界动作角色扮演游戏,由专注在武侠题材并颇受国内玩家欢迎的汉家松鼠工作室开发,心动公司代理。游戏同时有手游版和电脑版,全平台销量超过150万。据Sensor Tower统计,这款游戏在今年10月的下载数为5千,收入为2万美元。

信息服务业务方面

公司拥有中国知名手机游戏平台TapTap,近年着力发展国际版以进入海外市场。截至2022年6月30日止六个月TapTap中国版App的平均月活跃用户约41.7百万,同比增长45.5%,游戏下载数为402.3百万次,同比增长62.2%,新增发帖数量为4.3百万帖,同比增长43.9%。这因为得益於公司在2021年对平台架构用户体验和机器学习算法进行升级,使TapTap的游戏分发效率和广告系统的效率都得到了明显提高。

TapTap国际版的平均月活跃用户约为9.0百万,同比减少31.9%。主要归因於受个别热门游戏和海外疫情的影响,使2021年TapTap国际版增长较快,而今年用户数据有所下滑。目前公司初步建立起一个专门的国际版团队,对海外重点地区进行有针对性的版本开发及运营,主要建立社区氛围和提高目标地区的用户渗透率。

TapTap主要提供三项服务,包括在线推广服务开发者服务及TapTap云玩服务。在线推广服务方面,平台内包含多款海内外手机游戏的下载渠道游戏资讯评价及推荐,亦提供讨论区让用户交流,从中赚取广告收入。

开发者服务方面,主要为开发者提供多项功能以降低开发手机游戏的难度与成本,也能让开发者在游戏研发阶段就能与玩家直接交流了解玩家口味及为新游戏推广和宣传。例如平台有数据分析工具,能助开发者更了解用户取向和部署广告投放,另外还有平台内置实名制等防沉迷系统,游戏开发者无需额外制作系统以符合法规。目前这业务对第三方开发者采取免费或者依成本定价的模式。

TapTap云玩方面,用户能透过每月订阅服务,游玩TapTap提供的一系列手机游戏,不过现时收入不显着。这个业务主要照顾内地低端手机用户,这业务技术特点在於心动公司需要准备大量设备和伺服器供玩家使用,当玩家使用服务时,伺服器会为玩家运行游戏并实时传送到玩家手机让玩家操作,所以游戏不会储存在用户的手机中,而且游玩时相对地不需要使用太多手机效能,适合一些手机性能不太好或储存量不够的玩家使用,例如米哈游的热门游戏《原神》就需要手机性能较好和储存量较多的手机才能流畅地运行。另外,玩家亦不需要下载游戏也能试玩各款游戏。

利好因素

1. TapTap创造独特优势

TapTap是中国着名的手机游戏讨论平台,创立至今大约5年,相比中国类似平台如腾讯旗下的WeGame等创立得比较早,有良好用户黏性及先行者优势。直到现在TapTap拥有大量用户且人数持续增长,为公司带来良好的广告收入,发展情况乐观。加上,TapTap使心动旗下游戏可以透过自家平台更好地传播,能有效减少游戏宣传成本,而心动游戏在平台独家上线亦让玩家对平台产生黏性,两者互惠互利。不过投资者需要留意TapTap国际版的发展情况,TapTap国际版与中国版不同,需要面对国际游戏平台的竞争,例如国际知名多媒体评论平台IGN等等,相对於TapTap国际版,这些国际平台口碑非常好,知名度亦较高,相比下TapTap在竞争上没有优势,使心动需要投放更多资源到国际版作营销及推广。不过若然国际版在外国市场稳定下来,培养到用户黏性及用户人数重拾增长,将有利心动的游戏和其他中国游戏商透过国际版宣传游戏,更容易打进海外市场。

2. 平稳渡过热门游戏下行期

心动旗下热门游戏例如《仙境传说M》《不休的乌拉拉》及《神仙道高清重制版》等进入成熟期,新推出的《派对之星》热度亦下降得比较快,加上付费游戏处於重点新游筹备上线的过渡期,游戏中只有《香肠派对》在中期业绩表现亮丽,投资者或会担心整体游戏收入放缓的问题。不过《T3 Arena》和《火炬之光:无限》於近期上线,且在海外市场表现不错,预计能为心动网络游戏业务的带来新的增长动力,而且若然能获得中国版号并在中国上线,相信两款游戏都能够得到中国玩家喜爱,盈利潜力巨大。至於付费游戏方面,由於缺乏表现亮丽的新游戏,预计在2022财年这部分收入仍会下跌。

风险因素

1. 成本控制成难题

新业务TapTap云玩成本过高

由於营运TapTap云玩服务需要大量设备伺服器和流畅及稳定的网路,当中会消耗大量伺服器运算成本与带宽成本,TapTap云玩在2021年免费营运的11个月内就支付了数千万元费用,其後TapTap云玩开放收费模式并减少每日给予玩家的免费时数以减少亏损,不过官方坦言单靠收费难以收回成本。在2022年中期业绩,带宽及伺服器托管费为177.5百万元,同比上升63.3%,占总成本21.9%,此项成本增加主要由於TapTap中国版的移动应用程式的平均月活跃用户及玩家活动有所增长,及若干新业务如TapTap开发者服务、TapTap云玩及国际运营的开拓及扩充所致。我们认为TapTap云玩成本过高,亦难以转嫁给消费者,因为TapTap云玩目标客户主要是国内使用低阶手机的玩家,而这些玩家消费能力或不高,对价格也较为敏感,加上来自同业竞争,例如网易云游戏平台也有提供价钱相若的服务。我们认为现时这个新业务在收费上难有上升空间,暂时亦缺乏控制成本的办法。

研发销售及营销开支成本上升

心动有不少打入海外游戏市场的经验,相对一般游戏公司有优势,不过美国日本韩国及欧洲等地方玩家习惯游玩质素较高的游戏,例如讲究玩法和CG艺术风格等,使心动在游戏的质素上要求较高,惟心动自研能力不高,不但三款热门的付费游戏都是代理,而且在2022年上半年陆续终止了4款规模较小或进度不理想的游戏项目的研发工作并解雇233名从事游戏研发的员工以降低成本和增加效率。我们担心公司在控制成本与推出质素较高的游戏当中不能取得平衡。

2. 付费游戏表现不符预期

心动的付费游戏业务处於筹备重点新游上线的过渡期,重点新游没有明确上线时间表,而2022年上半年新推出的三款付费游戏,包括《部落与弯刀》《少年的人间奇遇》及《进化之地2》,只有《部落与弯刀》表现较好,不过心动只是代理商,收入需要分成予开发商,加上旧有付费游戏热度慢慢减退,预期付费游戏业务收入在2022年将继续减少,投资者需要留意後续付费游戏的研发及收入情况。

3. 中国政策风险

政策风险分为两大类,分别为未成年人限玩政策和游戏版号审批风险。在限玩政策方面,中国18岁以下青少年每周玩游戏时间最多为3小时,并且只能在周末和节日假期进行。虽然18岁以下青少年消费能力较低,对游戏收入影响不大,但是在限玩政策下青少年难以投入游戏,对建立玩家社群及用户黏性有负面影响,亦会减低游戏的寿命和收入潜力。

在游戏版号审批方面,中国相关部门对游戏审批较严谨,近年亦有两次停止批发新版号的情况,影响到游戏公司的业务发展收入等计划。虽然现在已经重新批发版号,并有常态化的迹象,但是目前相关部门偏向批出一些规模较少的游戏公司的版号,至於心动在4月复批版号以来获批三个版号。目前版号审批情况趋向乐观,投资者需要留意後续情况,若心动的版号能恒常发放或能成为股价上升的催化剂。

估值与投资建议

我们认为现时中国游戏市场处於重整期尾声,中国游戏企业正加快发展海外市场,包括收购海外游戏工作室等,以适应内地政策上的转变及减低政策风险,使整体行业在营运成本上有所上升。不过,心动在游戏业务上有充足的海外市场经验,多款游戏受海外不同地区的玩家欢迎,今年推出的《T3 Arena》和《火炬之光:无限》在海外市场表现不错,而TapTap游戏平台在中国拥有庞大用户群,能与自家游戏互惠互利,使心动有独特优势。加上,近期官媒发表评论重新肯定游戏业的经济贡献,与之前的观点大为不同,投资者能期待游戏行业寒冬期已过,对行业稍为乐观一点。我们预测公司2022-2024年的净利润增长分别为N/A21.1%23.5%,每股销售额在2022-2024年分别为6.78.210.1人民币,对应市销率(P/S) 3.19/2.62/2.12x,我们认为虽然重点付费游戏上线时间成疑,影响业务增长能力,但是公司新推出的网络游戏表现不错,加上中国版TapTap用户增长持续,而海外版TapTap亦有望为公司带来新的增长动力。我们给予公司2023年3倍P/S,并给予目标价27.31港元(以人民币兑港元汇价1.11元计算),给予“买入”评级。(现价截至 12月06日)

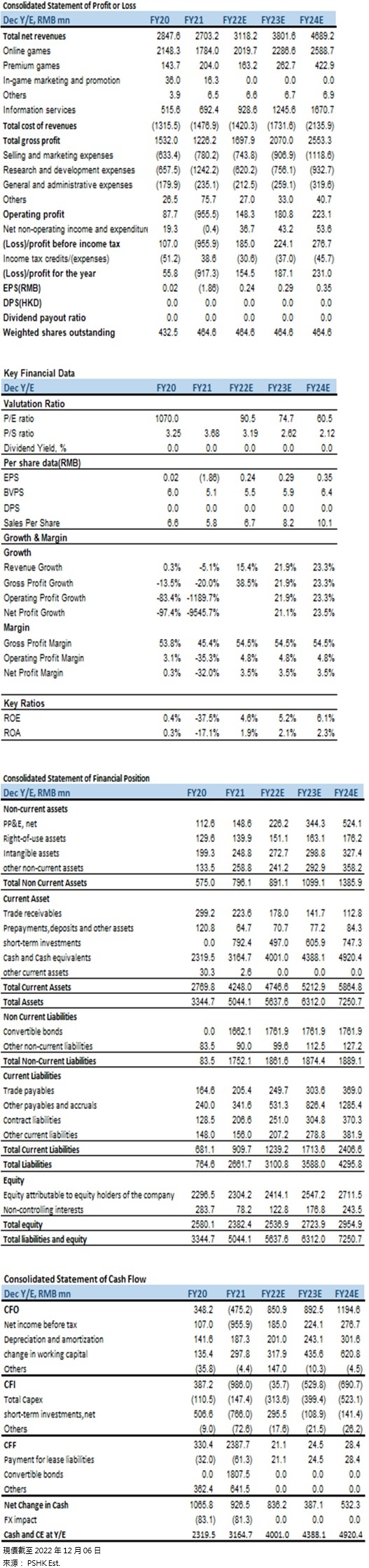

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。