江南布衣 (3306.HK) - 三大品牌组合均实现收入增长.成本控制表现卓越

| 投资建议 | 买入 |

| 建议时股价 | $14.760 |

| 目标价 | $17.730 |

江南布衣(03306)作为中国领先的设计师品牌时尚集团,凭藉其多元化品牌组合、稳健的业务模式以及卓越的运营效率,在中国服装市场的竞争中保持了强大的市场地位。公司於截至2024年6月底止年度(FY2024)的业绩表现显着增长,彰显了其在品牌力、经营效率及市场需求回升中的突出表现。

成本控制表现卓越

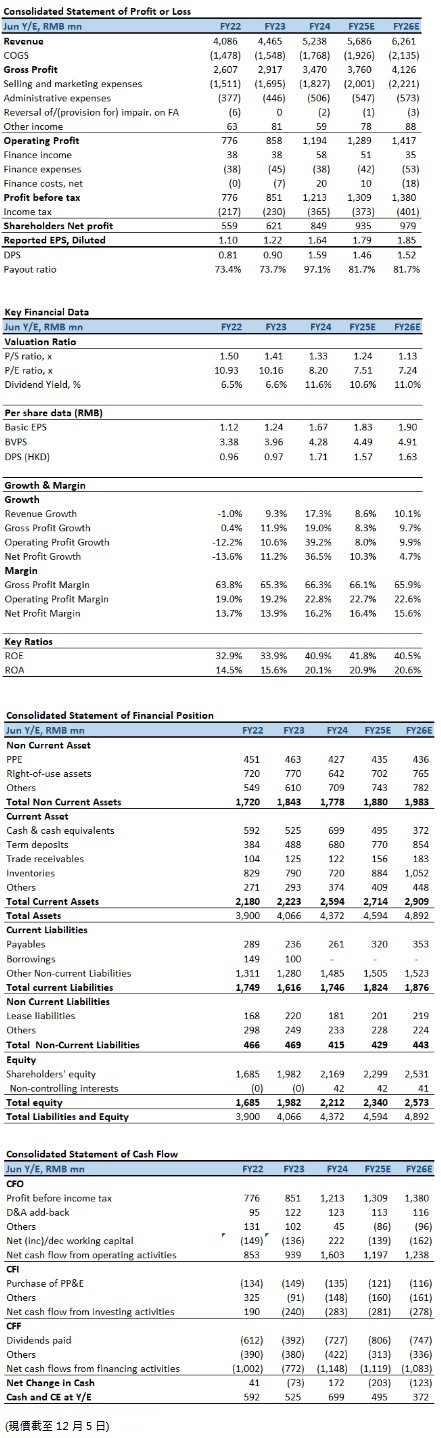

FY2024,江南布衣实现总收入52.38亿元(人民币.下同),同比增长17.3%,这一增幅主要得益於实体店可比同店销售的双位数增长(+10.7%)、线上销售的稳步扩展(+18.4%)以及线下门店规模的适度扩张。毛利率进一步提升至66.3%(FY2023:65.3%),反映出公司在品牌溢价能力和成本控制方面的卓越表现。

纯利方面,公司录得8.48亿元,同比大幅增长36.5%。纯利率亦从FY2023的13.9%升至16.2%,展现出盈利能力的显着提升。特别值得注意的是,公司经营活动产生的现金流入净额增至16.03亿元,同比大幅增长70.7%,表明其资金运营状况稳健,具备充足的现金储备以支持未来增长。此外,末期股息每股普通股港币0.86元,全年股息总额占纯利的97%,显示出管理层对现金流的高度信心及对股东回报的重视。

三大品牌组合均实现收入增长

江南布衣的品牌组合涵盖成熟品牌(JNBY)、成长品牌(速写、jnby by JNBY、LESS)及新兴品牌(POMME DE TERRE、onmygame、JNBYHOME等),FY2024三大品牌组合均实现收入增长。其中,核心品牌JNBY收入突破29.44亿元,同比增长17.1%,仍是公司业绩的主要驱动力;成长品牌组合录得收入21.84亿元,同比增长17.0%;新兴品牌收入增至1.10亿元,同比增长28.7%。这一多品牌策略使公司能够触达不同消费层级和细分市场,从而分散风险并提升市场份额

公司通过线下零售网络与线上渠道的双轮驱动,实现销售渠道的稳定增长。线下渠道收入同比增长17.1%,而线上渠道更是录得18.4%的增幅。FY2024,江南布衣的活跃会员数量突破55万,年度购买额超过5,000元的高价值会员数增至31万,贡献了超过六成的线下零售额。这表明公司在品牌力打造与会员运营方面的策略行之有效,成功提升了客户忠诚度及单客价值。

截至2024年6月底,江南布衣在全球经营的独立实体零售店舖总数达到2,024家,较FY2023净增34家,线下零售网络覆盖中国内地所有省份及全球9个国家和地区。特别是「江南布衣+」多品牌集合店的推出,以及店舖形象的全面升级,为消费者提供了更为优质的购物体验,进一步拉动实体店的同店销售增长。

随着中国经济的稳步复苏和内需消费活力的持续释放,江南布衣所在的品牌服饰行业迎来了良好的发展契机。消费者对设计师品牌的需求日益增长,尤其是在追求个性化和可持续消费的年轻人群中,这为江南布衣的多品牌矩阵提供了巨大的市场潜力。

同时,数字化消费的快速增长和线上线下渠道的深度融合,将进一步为江南布衣的零售模式带来新的增长点。公司通过智能供应链升级、全域互动营销以及对新兴消费场景的积极布局,已显现出对市场变化的快速响应能力,并有望巩固其在设计师品牌细分市场的领导地位

投资建议:

综合考量江南布衣的财务表现、品牌优势及行业前景,我们对公司保持谨慎乐观的态度。基於FY2024约16.2%的纯利率和稳定的现金流,我们认为江南布衣具备持续收益增长的潜力,我们预期公司FY2025E至FY2026E每股基本盈利(Basic EPS)预测为1.79及1.85元,目标价为17.73港元,对应FY2025的预测市盈率、股息率分别为9.0倍(与过去五年平均市盈率+1个标准差)及~8.9%,评级为“买入”。

风险因素:

1)消费者需求波动;2)品牌竞争加剧;3)原材料成本波动。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。