丰盛生活服务 (331.HK) - 未完成合约总额高达130亿元.具稳定的自然增长潜力

| 投资建议 | 增持 |

| 建议时股价 | $5.560 |

| 目标价 | $6.450 |

丰盛生活服务(「丰盛生活」)是一家生活服务综合企业,拥有三个主要业务分部:(i)物业及设施管理服务、(ii)综合生活服务及(iii)机电工程服务。公司的服务透过属下八组成员集团公司提供,包括富城集圑、侨乐集团、惠康服务集团、丰盛环保科技集团、香岛园艺有限公司、大众安全集团、新域保险集团及丰盛机电工程集团。丰盛生活旗下公司为从事多种项目的客户,包括遍及在香港、澳门及中国内地从事物业发展、公共基建、教育及交通设施以及娱乐及旅游行业的承办商,提供全面「一站式」的专业服务。公司的主要客户涵盖香港特区政府、跨国企业、物业的业主及投资者、主题公园、大学、私人及公共设施的酒店和医院。

未完成合约总额高达130亿元.具稳定的自然增长潜力

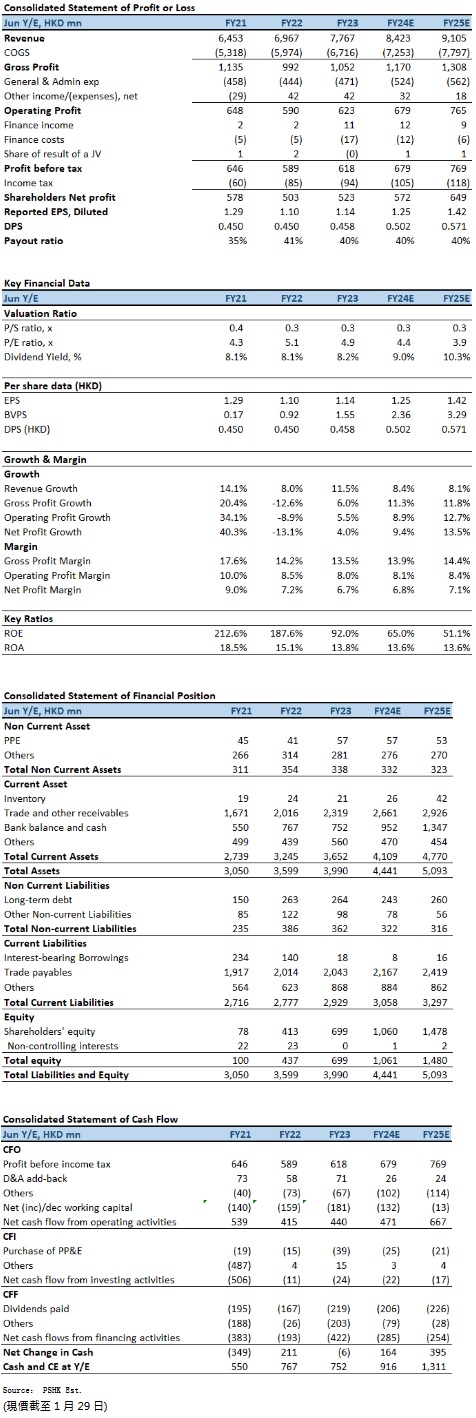

FY2023(截至2023年6月底止年度),整体收入77.672亿(港元.下同),按年增11.5%。股东应占溢利为5.229亿元,按年增4.0%,主要由於清洁及除虫、技术支援及维护、保险服务、环保服务及机电工程业务表现强劲,惟部分被来自保安护卫及活动服务业务的贡献减少、政府补助减少,及企业融资成本增加的影响所抵销。若撇除政府补助及非经常性项目的影响,FY2023经调整纯利4.459亿港元(即自股东应占溢利5.229亿元扣除保就业计划政府补助7700万元),较FY2022经调整纯利的4.147亿港元,按年增加7.5%;每股基本盈利1.14元,按年增加3.6%。末期股息每股21.3仙(FY2022:24.1仙),全年派发45.8仙(FY2022:45.0仙),派息率(按经调整溢利占比)为40.1%(FY2022:41.0%,按经调整溢利占比)。

回顾期内,整体的毛利为10.516亿元,较FY2022的9.925亿元增加5910元或6.0%,整体毛利率由14.2%下跌至13.5%。若撇除有关补助对公司毛利的影响,经调整毛利率则由FY2022的13.6%减少至 13.1%,主要由於保安护卫及活动服务业务的劳务成本上涨所促成。

按业务划分,综合生活服务的收入为37.668亿,按年增加15.8%,占公司总收入的48.5%(FY2022:46.7%)。分部业务增长反映包括:新订多份涵盖政府康乐设施、购物商场、会所、展览中心、机场附属楼、政府诊所及楼宇、住宅及商业物业等的一般清洁服务合约;技术支援及维护服务业务收入增加,涉及系统更换及升级工程,包括将军澳及鲤鱼门多个商场、中环一项住宅物业以及多个政府部门及设施的定期合约工程;环保服务业务收入增加,特别是为赤鱲角11 SKIES项目提供弱电设备安装服务;及获授一般保险及建筑项目保险新合约的增加。分部溢利按年增加7.1%至2.159亿元;毛利率由13.4%下跌至12.4%,主要受到劳务成本上涨所拖累。

物业及设施管理服务收入为7.086亿,按年增长1.8%,占公司总收入9.1%(FY2022:10.0%)。有关增长主要由於新获得香港住宅及工业大厦的物业管理合约及上海一项物业管理项目的物业管理收入。分部溢利按年增加1.6%至1.385亿元;毛利率由31.5%增加至32.6%,主要原因为湾仔一项商业综合建筑的物业管理酬金收入增加。

机电工程服务32.918 亿,按年增长9.1%,占公司总收入42.4%(FY2022:43.3%),来自香港、中国内地及澳门的收入占比分别为 80%、19%及1%。收入增长主要是多项工程安装项目取得显着进展,包括将军澳入境处总部、重建湾仔一幢写字楼、大埔的租住公屋项目及宁波新世界广场综合发展项目,惟部分因去年进展显着的启德税务大楼项目及澳门新濠影第2期的收入贡献较少而抵销。分部溢利按年增加7.0%至1.856亿元;毛利率维持稳定於10.8%,主要由於其将军澳入境处总部项目的毛利贡献增加,惟部分因政府补助减少而抵销。

於2023年6月底,物业及设施管理服务板块的合约金额合计总值为19.05亿元,而未完成合约总额为9.63亿元;综合生活服务板块的合约金额总值合计为98.57亿元,而未完成合约总额为61.96亿元;机电工程服务板块的合约金额合计总值为113.78亿元,而未完成合约总额为58.57亿元。上述合约金额合计总值231.4亿元,未完成合约总额为130.16亿元,按年增22.1%;在顶目储备充足下,可确保未来稳定的收入增长。

投资建议:

公司从FY2017至FY2023收入和股东应占溢利的年复合增长率(CAGR)分别达13%和20%。事实上,根据政府未来十年内提高住宅单位供应的政策,私营和公营房屋供应可望大幅增加,使本地对专业物业管理服务的需求和必要性不断提升;此外,启德及北部都会区将有多个新住宅及商业项目推出,预料对专业清洁及卫生服务需求将会增加。与此同时,城市固体废物收费计划将於2024年第二季实施,公司的废物管理团队亦已扩大车队规模及业务模式,以应付预期的市场需求。最後,展望未来数年将在香港、中国内地和澳门涌现的大量大型基础建设及建筑项目,预期也对公司的机电工程服务业务带来不少的商机。现金结余净额按年增加1.064亿元至4.699亿元,财务及流动状况稳健。我们预期公司於FY2024至FY2025的EPS预测为1.25及1.42元,目标价为6.45港元,对应为FY2024的预测市盈率为5.15倍(与过去两年平均市盈率相若),评级为“增持”。

风险因素:

1)行业竞争加剧;2)营运成本急升;3)服务需求放缓。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。