安东油田服务 (3337.HK) - 面临行业格局划分的挑战

| 投资建议 | 增持 |

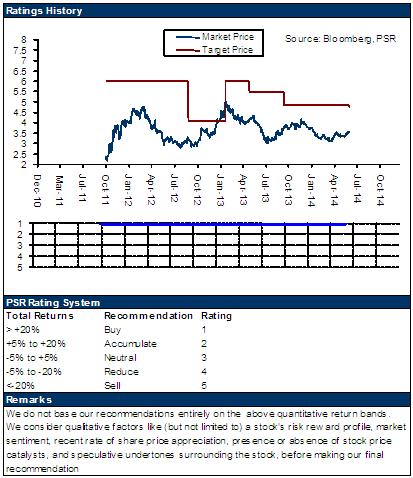

| 建议时股价 | $4.510 |

| 目标价 | $5.200 |

安东油田服务公布,第二季度新增订单人民币6.94亿元,其中,内地新增定单4.25亿元,海外新增定单2.69亿元。在主要的新增订单中,鄂尔多斯盆地的压裂泵送服务获得多个年度合同。截止今年6月底,公司的在手订单约18.2亿元,其中,国内在手订单约10.64亿元,海外在手订单约7.5亿元;

上半年收入同比上升2%至10.8亿元人民币,远低於30%的升幅预期。中国业务收入下跌主要是来自中石油集团反贪活动对油服市场所带来的负面影响,而海外业务在13年低基数低的情况下增长超过70%;

安东油服的一体化服务正在提升其竞争优势,提升竞争门槛以获取较高的利润率和市场份额。2014年,提升压裂技术水准和一体化服务能力仍将是安东油服的增长驱动力和竞争优势,此外,公司将借助与斯伦贝谢的同舟一体化公司获取新的市场份额并拓宽护城河。我们积极看好安东油服利用其一体化战略在非常规天然气服务市场的拓展;

中央正式公布审查周永康,意味着延续超过1年的中石油内部反腐活动进入尾声。我们认为,此前中石油反腐对中石油及产业链公司的负面影响已经到达较高水准,周案宣布则说明这种负面影响在随後的时间将会逐步减弱,中石油产业链的相关公司将开始逐步摆脱该案的不利影响;

周案过後,整体油气服务板块会受到短期利空出尽刺激而有所活跃,但订单恢复不确定性强且工作量不饱满将继续困扰油服行业。我们相信,安东油服有望成为新一轮利益划分的受益者之一,而整体油服行业的长期增长能见度将有所增强。

我们的看法

二季度安东油服订单令人失望,且反腐活动对中石油上游的资本开支的负面影响在持续。尽管大老虎案的宣布消除了一些不确定性且令市场活跃度上升,但油气服务公司仍面临新的利益格局划分带来的挑战。

投资建议

我们相信,安东油服仍将是新的行业格局的重要玩家,其设备、技术以及一体化策略正在形成有效的护城河,尽管公司仍将在2014年继续处於行业的恢复阶段。我们给予安东油服“增持”评级,12个月目标价为5.2港元,相当於15倍的2015年预期市盈率。

2季度新增订单数据令人失望

安东油田服务公布,第二季度新增订单人民币6.94亿元,其中,内地新增定单4.25亿元,海外新增定单2.69亿元。在主要的新增订单中,鄂尔多斯盆地的压裂泵送服务获得多个年度合同。截止今年6月底,公司的在手订单约18.2亿元,其中,国内在手订单约10.64亿元,海外在手订单约7.5亿元。

回看一季度的订单:尽管订单数据喜人,但具体运营作业表现一般。Q1新增订单达人民币12亿,Q2的新增订单环比一季度下滑42%。这一数据令投资者非常失望,股价下跌显着。7月17日至今的9个交易日里,安东油田服务的股价下跌16%,而同期恒生指数上涨4.4%,显着跑输大市。

此外,上半年收入同比上升2%至10.8亿元人民币,远低於30%的升幅预期。中国业务收入下跌主要是来自中石油集团反贪活动对油服市场所带来的负面影响,而海外业务在13年低基数低的情况下增长超过70%。 新增订单和在手订单的下滑使安东油田服务的经营面临严峻考验,反腐活动对公司的负面影响持续时间较我们预期长。我们预期,未来半年,中石油的陆地油服订单外判给民营油服公司的步伐仍持续放缓,安东油田服务需要加强获取其他管道的油气服务订单,2014年整体订单疲弱的态势已然确立。

一体化服务提升竞争优势

安东油服的一体化服务正在提升其竞争优势,提升竞争门槛以获取较高的利润率和市场份额。

2013年,反腐影响和竞争加剧造成增产业务收入同比下滑1.5%,以水准压裂为代表的增产作业是井下作业板块的主要业务。而一体化服务正在凸显整体竞争优势,拉动井下作业板块的收入增长。2013年,连续油管业务、压裂泵送服务、气密封检测服务、采油技术服务的同比增速分别达到51%、180%、15%和63%,且收入均突破1亿元,这对於公司整体的业务增长和保持较高的盈利水准至关重要。

2014年,提升压裂技术水准和一体化服务能力仍将是安东油服的增长驱动力和竞争优势,此外,公司将借助与斯伦贝谢的同舟一体化公司获取新的市场份额并拓宽护城河。我们积极看好安东油服利用其一体化战略在非常规天然气服务市场的拓展。

大老虎案宣布对油气服务行业有积极影响

7月29日,中共中央宣布,鉴於周永康涉嫌严重违纪,中共中央对其进行立案审查。

中央正式公布审查周永康,意味着延续超过1年的中石油内部反腐活动进入尾声。我们认为,此前中石油反腐对中石油及产业链公司的负面影响已经到达较高水准,周案宣布则说明这种负面影响在随後的时间将会逐步减弱,中石油产业链的相关公司将开始逐步摆脱该案的不利影响。

随着石油系统的重要领导人履新,中央政府推动的混合所有制改革和正常的油气勘探将逐渐推进,以安东油服为代表的民营油服企业的订单有望在2014年下半年逐步恢复,但恢复强度和时间不确定性较强。整体而言,周案过後,整体油气服务板块会受到短期利空出尽刺激而有所活跃,但订单恢复不确定性强且工作量不饱满将继续困扰油服行业。我们相信,安东油服有望成为新一轮利益划分的受益者之一,而整体油服行业的长期增长能见度将有所增强。

2014年净债务预计上升

2013年末,安东油服的银行现金达18.2亿,较2012年末大增12.8亿,同时公司债务规模由2013年初的5.1亿大增至23.8亿,主要是长期负债的显着上升至19.8亿,升幅达560%。2013年末,公司由12年末的净现金水准变为净负债,净债务达5.6亿,净债务权益比率为24.5%,而资本负债率达56.5%,较2012年末上升19个百分点。公司的资产负债表整体稳固。我们预期,公司在2014年的净债务规模将有所上升,但净债务比率仍处於安全范围。

风险

反腐案件持续;

天然气上游支出未如预期增长;

市场竞争加剧;

新订单增长和市场拓展未达预期。

估值

二季度安东油服订单令人失望,且反腐活动对中石油上游的资本开支的负面影响在持续。尽管大老虎案的宣布消除了一些不确定性且令市场活跃度上升,但油气服务公司仍面临新的利益格局划分带来的挑战。 我们相信,安东油服仍将是新的行业格局的重要玩家,其设备、技术以及一体化策略正在形成有效的护城河,尽管公司仍将在2014年继续处於行业的恢复阶段。我们给予安东油服“增持”评级,12个月目标价为5.2港元,相当於15倍的2015年预期市盈率。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。