金蝶国际 (268.HK) - 云业务快速增长可期

| 投资建议 | 买入 |

| 建议时股价 | $2.710 |

| 目标价 | $3.500 |

ERP将产生持续收入及现金流

金蝶国际是内地主要针对中小企业的企业资源规划(ERP)的领先软体公司,针对小型、中型和大型企业客户,公司ERP产品分别包括KIS、K/3和EAS。截至2014 年下半年,公司已连续11年位居中国中小企业应用软体市场榜首。

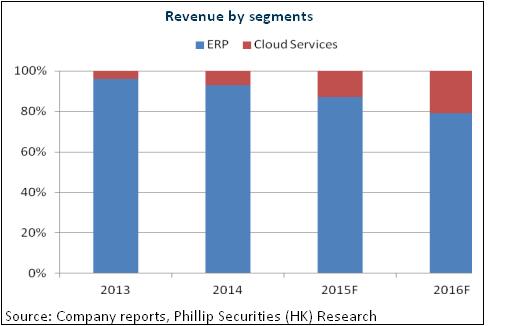

尽管2015年上半年ERP业务收入因直销转分销战略下跌4.1%,但我们认为,内地小微企业市场规模广阔,该块业务预计将为公司带来持续收入及现金流。而且,公司亦将会继续推动产品优化,对外提供开放介面,协助客户的办公及管理进行移动互联网转型,进而提升用户体验。

云业务快速增长可期

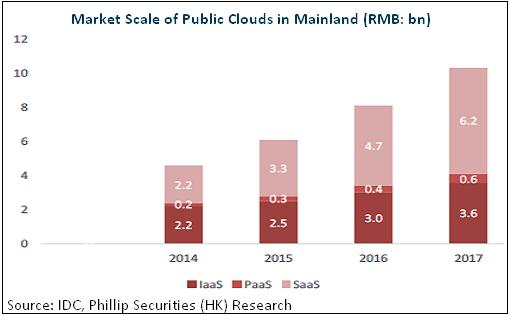

根据IDC,内地公有云服务市场规模2014-2017年复合增长率高达31%,其中SaaS约占2015年公有云市场55%,复合增长率更将高达41%。金蝶是内地最早布局於SaaS的一家软体公司,由单纯ERP 软体发展销售向ERP+云服务的企业转型,2014 年云服务收入占比6.9%,15年上半年已大幅提升至11%,其中移动办公云和ERP 云收入增速分别达到约96%与100%,行业云增速约76%。

总体而言,我们预计公司云业务仍将持续高速增长,未来两年收入占比即有望达致三成以上。首先,内地小微企业占比企业总数接近八成,逾一千万家,SaaS可捕捉的小型微型企业市场空间庞大。其次,相比於提供传统软体,云服务更具成优势,譬如金蝶云ERP不需要购买伺服器、资料库,也不需要配备专业的ERP系统运维人员,五年使用总成本预计可以降低60%以上。再次,金蝶云ERP软体部署在全球顶尖的云计算厂商亚马逊AWS的云平台上,其通过了21种国际顶级安全认证,能够让互联网金融企业的资讯安全更到更好的保障。另外,公司已经打造四大云,包括财务云、移动云、ERP 云和产业云。而且,公司於财务云领域领先。而且,公司使用者规模庞大,移动办公云服务平台云之家注册使用者和企业组织分别逾450万和50万。

转型前景谨慎乐观

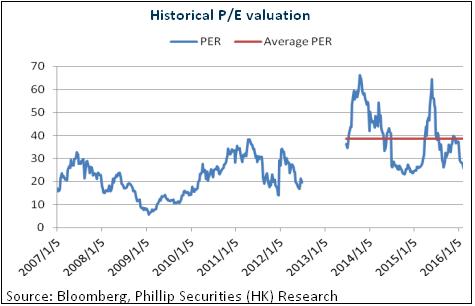

云服务市场竞争呈现加剧之势。不过,金蝶与亚马逊、金山软体、京东等业界龙头的合作将有助提升竞争实力,其於小微企业市场的领头地位将协助公司扩大云服务市场,而且,公司财务云等客户付费意愿强,付费客户续费率达75%以上,我们对公司的转型前景抱持谨慎乐观态度。给予公司目标价3.5港元,对应2016年每股收益29.3倍估值,首予“买入”评级。(现价截至3月8日)

风险

SaaS发展不及预期;

ERP业务下滑超预期。

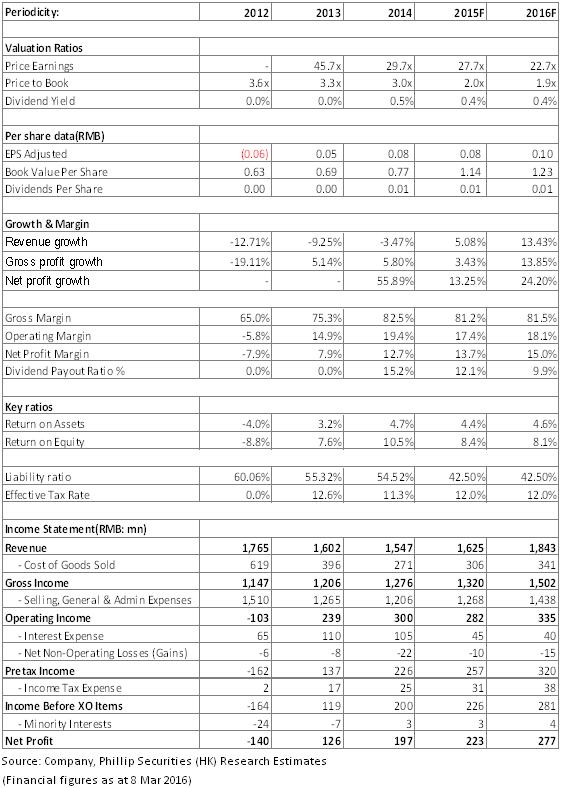

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。