龙光地产 (3380.HK) - 以房地产炽热的深圳为基地的发展商

| 投资建议 | 买入 |

| 建议时股价 | $3.050 |

| 目标价 | $4.100 |

选址优越的房地产业务

龙光地产於深圳的项目座落於优越的地理位置,并被先进的交通网络如高铁和地铁等覆盖,使深圳中央商业区近在门前,加上部分物业位於铁路站上盖,其升值潜力对准置业买家及投资者极为吸引,深圳政府近月发布了深圳未来发展方向的5年计划(深圳市实施东进战略行动方案2016-2020),该方案主要关於未来深圳向东发展之城市发展和升级,交通和公共服务等配套设施之建设方案,龙光地产亦因此购入了一块位於深圳东部坪山的地皮,以配合深圳东进的战略,该地皮总建筑面积达135,440平方米,并由龙光地产全资拥有,龙光地产於数年前已开始准备深圳东进之发展,位於惠州的龙光城乃龙光地产近年於深圳东的主要项目,与深圳东仅一街之隔,除了深圳东的发展外,龙光地产以纪录价格取得了一块位於深圳光明地区的地皮,总建筑面积达720,000平方米,龙光地产於该地皮占40%权益。

廉价的高质地皮

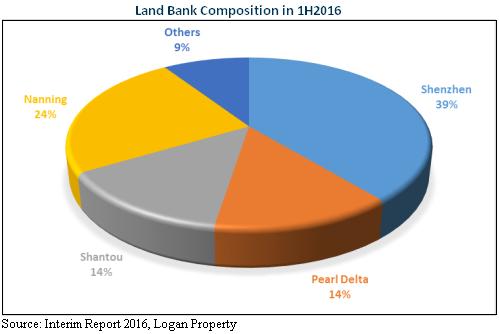

龙光地产近年积极扩充其土地储备,截至2016年6月,龙光地产坐拥大约1408万平方米的土地储备,足够集团於未来5-6年的发展所需,根据下列的图表,深圳地皮的总建筑面积占龙光地产土地储备总建筑面积的39%,以金钱价值来计算,由於近期深圳房地产价格急速上升,深圳地皮总货值占土地储备总货值超过70%。

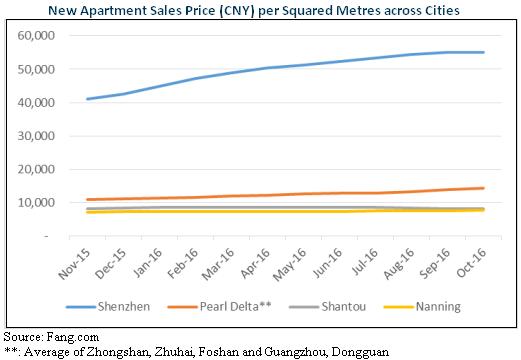

龙光地产活跃於华南地区,其发展核心为深圳的房地产市场,根据下列的图表,深圳市新房价格於一年内上升34%,从每平方米41,139人民币上升至每平方米55,150人民币,珠三角地区的新房价格亦在上升中,但南宁,汕头同期新房价格与深圳和珠三角地区相比则较为平稳。

此外,龙光地产近年於深圳投得的3块地皮包括光明项目 (8/6/2016),坪山项目 (22/12/2015),和龙华红山项目 (23/9/2015),每平方米价钱分别为19,527人民币,7,989人民币,和13,366人民币,根据中国城市地价动态监测网的资料显示,深圳同期住宅用地的每平方米地价於2016年第二季,2015年第四季,和2015年第三季分别为45,534人民币,42,251人民币,和40,230人民币,两者相比,龙光地产投得地皮的价格极为低廉,再与龙光地产截至2016年6月土地储备的平均价格每平方米3,409人民币相比,深圳现时的土地市场价格高於龙光地产土地储备的价格逾十倍。

调控政策之影响

中国政府最近实施了一系列楼市调控政策,政策包括限贷,提升首付比重,和限购等,然而,我们认为此等措施对深圳房地产价格影响仅为短期及有限,根据深圳政府的统计,深圳市2014年人口为1078万人,然而,根据深圳政府的深圳市住房建设规划 (2016-2020) 透露,深圳2015年住房自有率仅为34%,与同级大城市如上海,北京,和广州的70%,70%,和90%相比,深圳住房自有率处於极低的水平。

深圳拥有强劲的经济发展,於2016年上半年,深圳的GDP增长为8.6%,此外,深圳人口持续增长,外省人口亦持续流入深圳,此等因素皆令深圳的房屋需求持续高企,由於深圳的房屋需求远高於供应,加上经济的发展和膨胀中的人口,长远来说,我们认为深圳的房地产价格会持续上升。

财务展望

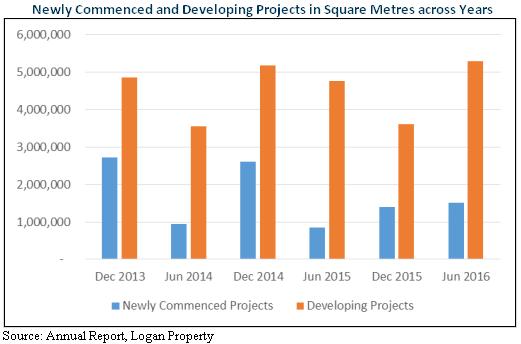

龙光地产除了增加土地储备外,集团亦持续开展新发展项目,根据下列的图表,截至2016年6月,龙光地产於发展中项目的总建筑面积录得近3年的高位,在建建筑面积为5,301,042平方米,新开发项目则上升77.5%,从2015年6月的854,682平方米上升至2016年6月的1,517,439平方米。

在积极地开展新项目之余,龙光地产的合约销售和每平方米平均价格亦在上升中,根据下列图表,於2016年上半年,合约销售的销售量和平均价格与2015年同期相比分别上升71%和79.7%,由於集团於合约销售的佳绩和发展中项目的3年高位,我们认为龙光地产的销售於未来数年将继续增加。

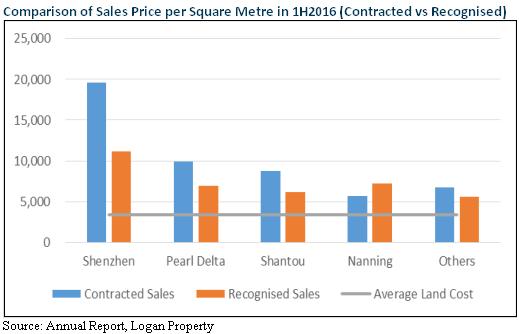

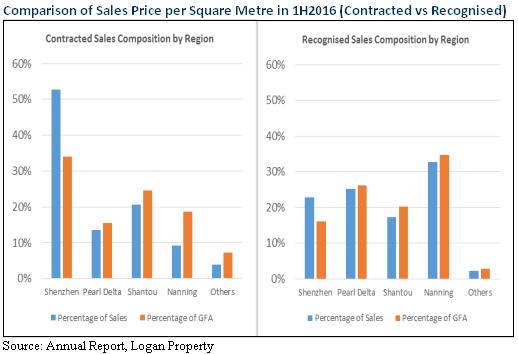

根据下列图表,2016年上半年合约销售平均价格比入帐销售的平均价格大致上高,特别指出,深圳合约销售价格从每平方米11,169人民币,上升75.3%,至每平方米19,574人民币,加上龙光地产土地储备低廉的平均价格 我们相信集团的利润率有改善空间。

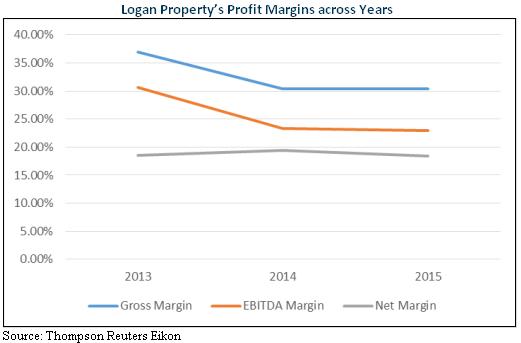

龙光地产於2016年录得143.9亿人民币的总合约销售,同期总入帐销售则录得66.13亿人民币,两者相比,合约销售超出入帐销售217%,两者不同的原因除了销售量的分别外,深圳所贡献的销售份额为最大分别的原因,根据下图,深圳合约销售占总合约销售约55%,而深圳入帐销售仅占总入帐销售约25%,由於深圳高昂的每平方米销售价格,我们认为龙光地产将会录得上升的毛利率和毛利,根据下列的利润率图表,我们可看出毛利率和EBITDA率有一个稳定的关系,加上边际利润率亦极其平稳,因此,我们相信随着毛利率和毛利上升,龙光地产的全年利润亦将会直接受惠上升。

估值

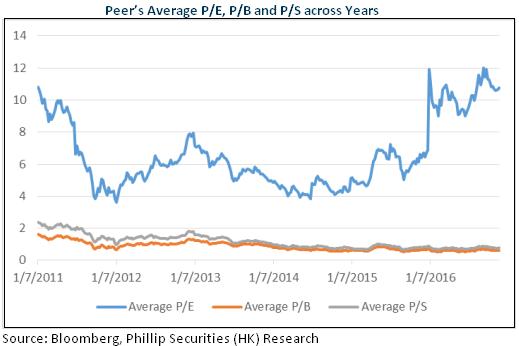

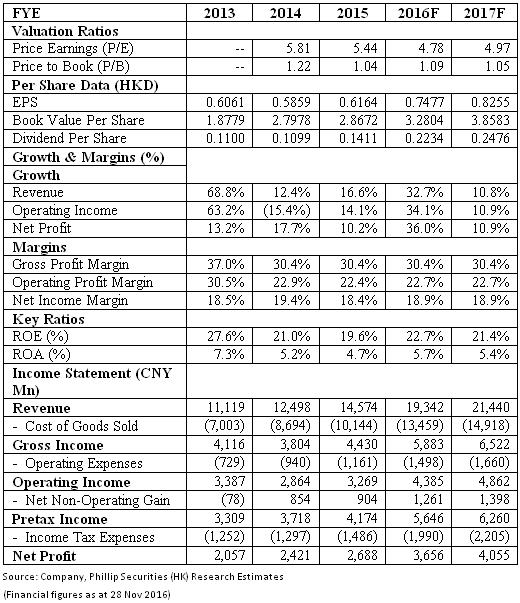

深圳的净人口流入和极低的住房自有率皆为房地产需求的重要驱动因素,龙光地产将能受惠於此等因素,更重要的是,龙光地产拥有低廉的土地储备,此低廉的土地储备将令集团於未来数年录得可观的盈利,龙光地产的同业平均P/E,P/B,P/S分别为6.56x,0.87x,1.16x,因此,我们给予龙光地产4.10元的目标价,为”买入”评级。(现价截至11月28日)

风险

负债率颇高,当中大部分於2020年到期

楼市调控政策

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。