中国软体国际 (354.HK) - 持续增长可期

| 投资建议 | 买入 |

| 建议时股价 | $3.720 |

| 目标价 | $4.860 |

上半年业绩靓丽

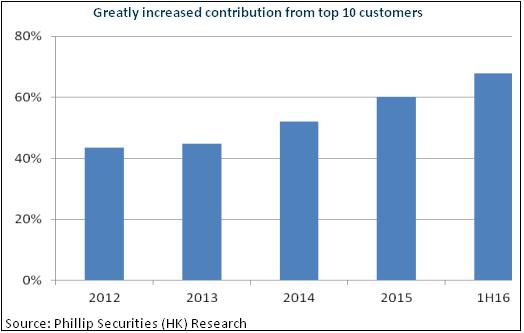

上半年,中软国际营收增长20.8%达致28.8亿人民币,TPG及IIG分别按年增长30.5%、-5.3%,占比为79.3%、20.7%。归属股东净利润为2.4亿元,同比大增69.1%。具体来看,TPG主要是得益于大客户的增长,前十大客户的服务性收入占比为68%,其中最大的客户华为在2016年初完成3.95%的战略入股後,收入贡献仍不断攀升,上半年已达近52%。

盈利能力方面,毛率较低的TPG业务占比增加,拖累整体毛率小幅下滑0.6个百分点至27.8%。不过,规模效应令公司销售及管理费用率改善1.4个百分点至17.4%。另外,补贴收入增加带动其他收入同比大增273%至4811万元,亦协助净利润大幅增长。

大客户战略支撑持续增长

公司大客户战略不断拓展。目前,华为业务仍为主要增长动力。而且,随着华为外包的增加,公司议价能力提升。在华为的电信软体、公有云运维、移动支付等领域,公司更能承担整体的定制及交付责任,凸显技术实力雄厚,预计未来还将赢得更多订单。地域方面,双方合作业务已覆盖约30个国家,华为云计算和大资料解决方案在全球范围的推广也将有助於公司拓展国际化商业机会。

此外,公司与其他蓝筹客户包括滙丰、腾讯、阿里巴巴的合作也将逐渐深化。2016年年初公司已成为滙丰全球在中国地区唯一指定战略合作夥伴。另外,公司与腾讯云达成战略合作,独家承接IEG心悦俱乐部客服业务。阿里集团方面,公司则相继中标高德地图、优酷土豆、UC、恒生电子等。我们相信,蓝筹客户的收入贡献料将逐渐扩大,TPG业务预计可持续20%以上的增长。

解放平台迅速扩张

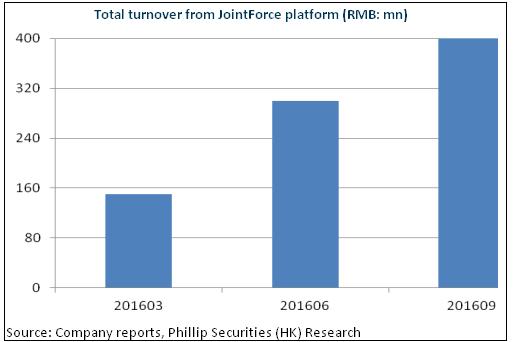

公司线上业务以“解放号”为核心,已初步形成“IT众包服务+云服务+SAAS服务+商业服务”的IT服务生态圈。截止9月末,解放平台上注册发包企业1.2万家、注册接包IT公司2,500家,开发团队900个,接包工程师超12万名,1-9月需求发布金额达4亿元。

目前解放号收入贡献较低,但随着未来於线上教育、线上招聘、线上广告等平台的拓展及供应链金融、创投的孵化,公司或吸引更多企业级开发者进驻,进而助力平台增加贡献。同时,平台业务具有高毛利率的特点,亦有望提升公司的利润率水准。

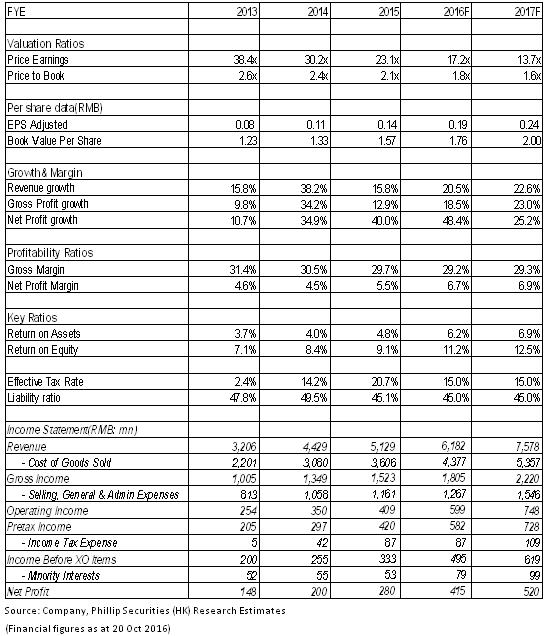

总体而言,公司将持续受惠於内地资讯化、IT国产化、离岸IT 外包市场及云计算等新兴业务的强劲增长。另外,议价能力及平台效率的提升还将提升公司盈利能力,业绩高速成长仍可期。我们给予公司对应2016年每股收益22.5倍估值,目标价为4.86港元,维持“买入”评级。(现价截至10月20日)

风险

市场竞争激烈拖累盈利能力下滑;

人力成本上升过快。

解放平台及云计算业务执行风险。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。