中国软件国际 (354.HK) - 百亿营收突破近在眼前

| 投资建议 | 买入 |

| 建议时股价 | $4.610 |

| 目标价 | $5.800 |

投资总结

中软国际2016年业绩表现超预期,主要受惠于华为贡献大幅增加及费用率下降。我们相信,公司将持续受惠於内地资讯化、IT国产化、离岸IT 外包市场及云计算等新兴业务的强劲增长,大客户贡献将稳健增长。另外,提升技术能力及自有IP、平台效率提升、云服务贡献增长等还将提升公司盈利能力,业绩快速成长仍可期。我们给予公司对应2017年每股收益24倍估值,目标价为5.8港元,维持“买入”评级。(现价截至4月6日)

2016年业绩优於预期

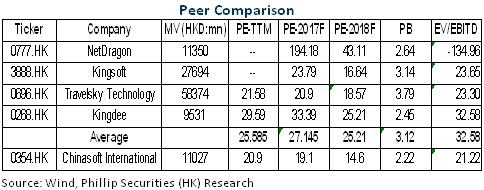

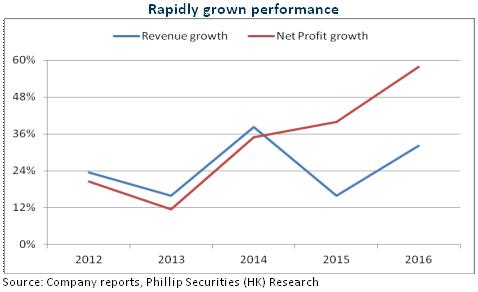

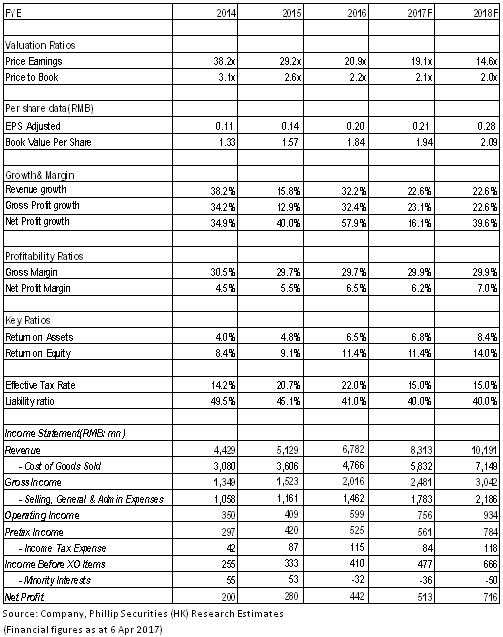

中国软件国际为中国软体和资讯技术服务综合竞争力十强企业之一,业务主要分为市场提供技术与专业服务(TPG)及互联网谘询科技服务(IIG),并覆盖电信、金融、互联网等多个行业。2016年,公司收入按年增长32.3%至67.8亿元人民币,归母净利润增长57.9%至4.4亿元,调整後归母净利润增长96.2%值4.9亿元人民币,均优於市场预期。

营收增长主要是TPG业务收入增长45%至54.8亿元,因来自华为的业务收入贡献大增,接近翻番。盈利能力方面,尽管毛利率同比持平於29.7%,但公司TPG业务继续聚焦大客户和大行业的线下IT业务,令销售费用率及行政管理费用率继续下降,占收入比例分别从上年的3.5%、12.2%降至3.2%、11.9%。同时,公司收购美国子公司的对赌条件没有达成而豁免支付部份对价,外加补贴收入增加,其他收入亦增加52.7%至4,372万元,这些因素综合令公司的利润率从8%提升至9.7%。

大客户战略支撑持续增长

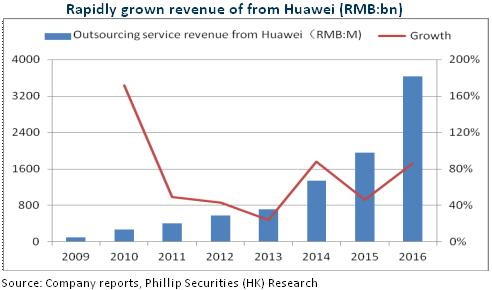

公司客户集中度继续提升,华为业务仍是主要增长动力,2016年来自华为的营收占比由2015年的38.1%提升至53.6%。我们相信,华为业务将继续稳健增长。首先,公司与华为合作布局十余个城市公有云及大资料平台,开发区域市场。而且,公司於诸多领域承担整体的定制及交付责任,印证其雄厚技术实力,有助於未来赢取更多订单。其次,依托华为强大的国内外销售管道,双方将加大海外业务开发力度,并将为中软国际引入新客户。值得一提的是,随着华为外包的增加,公司议价能力亦有提升。

此外,公司2016年已成为滙丰在中国地区唯一指定战略合作夥伴,成功竞标其全球项目,当年其营收贡献即翻番,显示公司技术得到高度认可。公司亦成为腾讯云最高级别的管道合作夥伴,双方合作共建“互联网+”企业生态体系。考虑公司研发投入剧增,研发费用率从3.8%升至5.1%,我们预期,公司技术提升将令大客户收入贡献持续提升,TPG业务可持续20%以上的增长,进而帮助公司营收突破百亿大关。

解放平台盈利模式升级

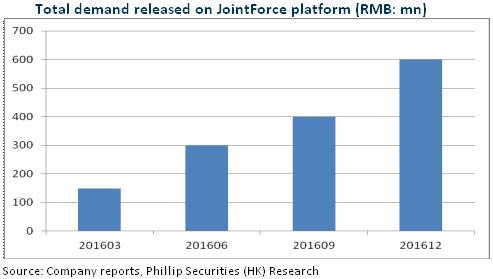

公司线上业务以“解放号”为核心,截至2016年底,注册开发团队1,000多个,接包公司近3,000家,接包工程师13万多人,发包企业近2万家,发包额超过6个亿,呈现快速扩张之势。

而且,解放号平台与华为云达成使命极战略合作,再加上盈利模式从抽佣制转为会员制,将促使用户黏度提升,参与各方将共同活跃JF生态系统。根据指引,2017年JF平台GMV 5-6亿,收入预计逾2亿。

风险

人力成本上升过快;

解放平台及云计算业务执行风险。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。