作者

分析师

香港恒生大学金融分析一级荣誉毕业,具有股票研究、技术分析和投资经验。现为辉立证券持牌分析师,主要负责游戏、娱乐、食品等板块研究。

Elvis holds a BBA degree with first class honor major in Financial Analysis at the Hang Seng University of Hong Kong. He has experience in equity research, technical analysis and investment experience. He is currently a licensed research analyst at Phillip Securities and mainly covers Gaming, Entertainment and Food sectors.

| 电话: | 2277 6514 | 电邮: | elviskwok@phillip.com.hk | |

阅文集团 (772.HK) - 反盗版任重道远 关注旗下IP变现能力

| 投资建议 | 中性 |

| 建议时股价 | $34.850 |

| 目标价 | $36.200 |

公司简介

阅文集团(772.HK)是以中国网络文学为基础,IP培育与开发为核心的综合性文化产业集团,旗下包括QQ阅读起点中文网新丽传媒等业界知名品牌,汇聚强大的创作者阵容及丰富的作品储备,覆盖200多种内容品类,触达数亿用户,并将大量网文IP,例如《庆余年》《全职高手》及《斗罗大陆》等,改编为动漫影视及游戏等产品。

公司2022年全年业绩点评

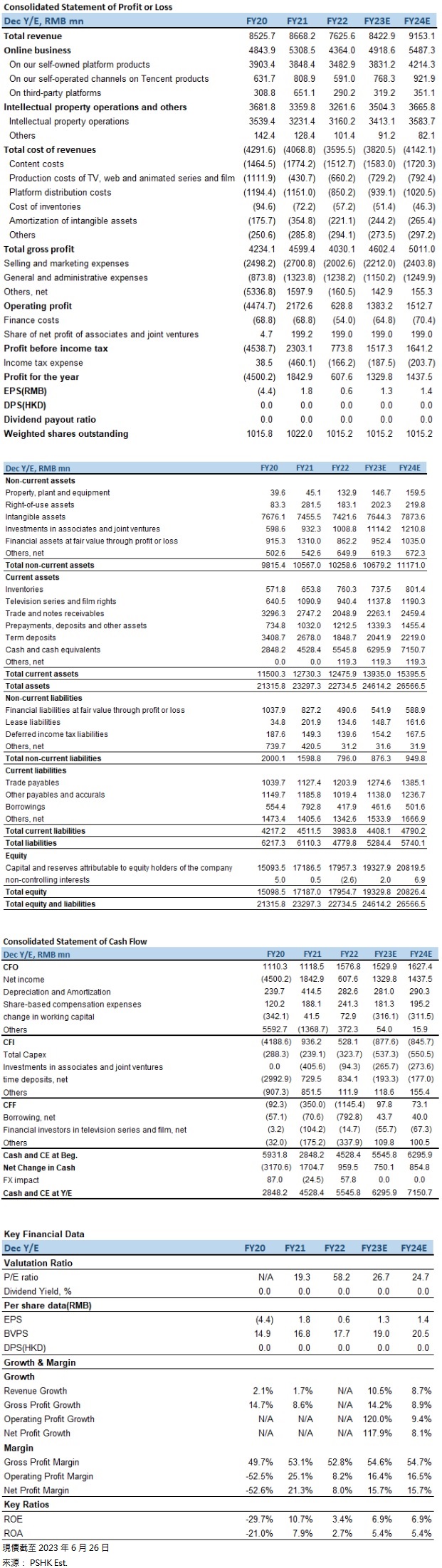

公司2022年全年收入为76.3亿元(人民币,下同),同比减少12.0%。收入成本为36.0亿元,同比减少11.6%。毛利为40.3亿元,同比减少12.4%,毛利率52.8%,同比轻微下跌0.3个百分点。经营利润为6.3亿元,同比下跌71.1%。Non-IFRS股东应占盈利为13.5亿元,同比上升9.6%。

按业务类型划分收入

公司业务主要分为两部分,分别为在线业务和版权运营及其他。在线业务收入主要反映在线付费阅读网络广告及在公司平台上分销第三方网络游戏所得的收入,占总收入57.2%。版权运营及其他主要反映来自制作及发行电视剧网络剧动画电影出授版权运营自营网络游戏及销售纸质图书的收入,占总收入42.8%。

在线业务中的自有平台产品收入为34.8亿元,同比下跌9.5%,占总收入45.7%。这部分收入下降的主要原因是由於公司对业务实施降本增效的措施,并减少了用户获取相关的营销开支,不过尽管公司削减了成本,公司核心产品之一的「起点读书」全年仍然实现了超过30%的同比增长,主要得益於公司投资高品质内容及有效的反盗版措施。

腾讯产品渠道收入为5.9亿元,同比下跌26.9%,占总收入7.7%。收入下降的主要原因是由於宏观市场因素导致广告收入减少、以及公司遵循运营效率提升措施而进行渠道优化所致。

第三方平台在线业务收入为2.9亿元,同比下跌55.4%,占总收入3.8%。收入下降的主要原因是公司中止了与某些第三方分销合作夥伴的合作所致。

版权运营收入为31.6亿元,同比下跌2.2%,占总收入41.4%。收入下降的主要原因是公司於2022年的自营网络游戏收入减少所致,不过公司的电视剧及网络剧、电影、动画片及版权授权的收入年内稳健增长。

其他收入(主要来自纸质图书销售)为1.0亿元,同比下跌21.0%,占总收入1.4%。收入下降的主要原因是公司根据业务发展策略继续调整纸质图书业务所致。

业务特点

中国文学市场由三个部分组成,包括网络文学电子书及纸质图书。而公司作为中国网络文学平台龙头,流量与作品对公司发展尤其重要,若然公司旗下平台有足够流量,就能吸引更多作者进驻平台并创作更多作品,而平台拥有更多高质素作品能吸引更多流量,流量与作品之间形成良好循环。公司平台不但能从中收取版权费订阅费和广告费,还能将受欢迎的网络文学作品改编成电视剧电影及游戏等,将热门IP充分变现。

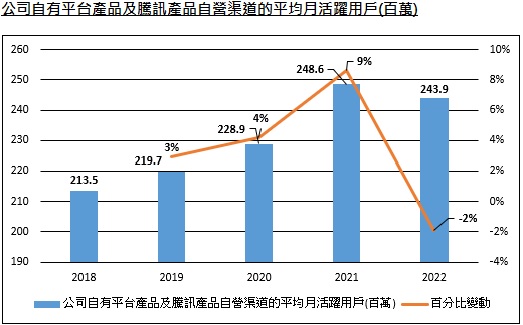

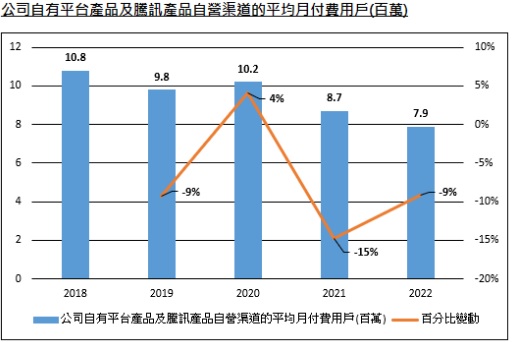

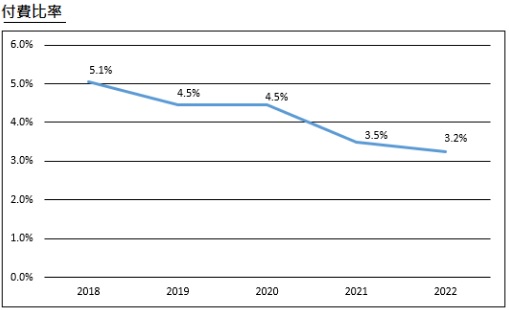

据《2022中国网络文学报告》,2022年中国网络文学市场规模为389.3亿元,同比上升8.8%; 用户规模达4.92亿; 海外网文访问用户规模达9.01亿。公司自身发展方面,截至2022年12月31日,公司自有平台产品及腾讯产品自营渠道的平均月活跃用户为2.44亿,市占率为49.6%,代表公司在中国网络文学市场具领导地位,不过只有7.9百万是付费用户,付费比率为3.2%,反映公司将活跃用户变现方面强差人意。

主要经营数据

公司自有平台产品及腾讯产品自营渠道的平均月活跃用户近年保持单位数缓慢增长,2018至2022年的复合年均增长率为3.4%,而公司在2021年的同比增长为8.6%,主要是由於腾讯产品自营渠道方面扩张免费阅读业务所致,不过由於公司在2022年采用降本增效措施,减少了用户获取相关的营销支出,使自有平台产品月活跃用户同比减少5.8%至110百万人。至於腾讯产品自营渠道的月活跃用户则保持稳定,同比增长1.6%至133.9百万人。下图为过去五年整体平均月活跃用户表现趋势:

公司自有平台产品及腾讯产品自营渠道的平均月付费用户近年持续下跌,2021年同比下跌14.7%至8.7百万人,主要是由於公司免费阅读业务扩张,更多用户阅读免费内容所致。而2022年同比下跌9.2%至7.9百万人,主要由於渠道优化及减少低投资回报率用户的营销所致。不过公司专注提升内容供应以创新方式打击盗版,并增强核心产品的用户体验,使自有平台产品的平均月付费用户在2022年下半年实现了同比增长16%及环比增长14%。下图为过去五年整体平均月付费用户表现趋势:

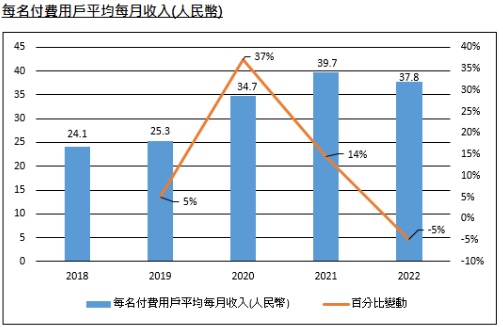

每名付费用户平均每月收入於2020年及2021年分别同比增长37.2%及14.4%,主要由於公司持续改善内容运营丰富作品题材优化社区功能和提升推荐效率,使得用户为优质内容付费的意愿进一步加强,至於2022年同比下跌4.8%至37.8元,主要是由於不同产品的收入组合变动所致。下图为过去五年每名付费用户平均每月收入趋势:

发展方向与瓶颈

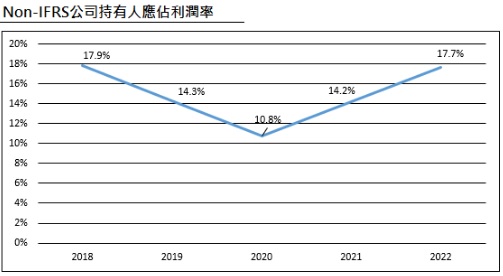

我们认为国内数字阅读用户规模正逐渐饱和,在行业发展红利消退的情况下,公司未来需要在开源节流方面努力。「节流」方面,公司在2022年采取一系列降本增效措施以提升经营效率,例如减少在线业务的推广及广告开支等。实际作用上,Non-IFRS公司持有人应占利润率从2021年的14.2%升至2022年的17.7%,上升了2.5个百分点,连续两年回升反映公司降本增效措施见成效。下图为过去五年的Non-IFRS公司持有人应占利润率趋势:

至於「开源」方面,如何提高付费比率及将热门文学IP在更多渠道变现将是公司最核心需要解决的问题。提高付费比率方面,公司付费比率自2018年的5.1%持续下降自2022年的3.2%,相对於其他提供网上娱乐的公司,例如哔哩哔哩(9626.HK)在2022年的付费比率为8.8%,阅文3.2%的付费比率处於一个非常低的水平,下图为阅文近五年的付费比率趋势:

阅文的低付费比率反映一个多年来困扰中国网络文学的问题 — 盗版。根据《2021年中国网络文学版权保护与发展报告》,网络文学因盗版而损失的规模达62亿元,同比上升2.8%,保守估计侵占网络文学市场规模达17.3%,盗版网站的月活跃用户为4371万,占在线阅读用户14.1%。报告显示逾8成作家受侵害,其中有96.6%作家表示被盗版影响创作动力,但是只有25.2%作家愿意主动维权。

我们认为盗版猖狂的情况下,只有少量作家愿意主动维权的主要原因是由於随着科技进步,从事盗版的成本远远低於被侵权网站的维权成本。在盗版成本方面,盗版团伙只需要在正版网站申请一个付费帐号,就能透过网络爬虫和文字识别等技术自动在正版网站下载文章,并上载到自建的盗版网站,而盗版而来的内容吸引流量後还能收取广告费,整个流程所需要的成本相当低,只需要一个小规模团队,甚至一个人就能成事,而且有利可图,这使目前在内地搜索引擎依然存在大量盗版网站。

相反,正版网站的维权成本则相对地高。正版网站主要能从法律和防盗两方面手,在法律上,如果正版网站希望将盗版网站的经营者告上法庭,当中需要一定的调查及取证,若然经营者或盗版网站的伺服器在海外,便很难联络到经营者并发出阻断通知,而且即使正版网站胜诉,获赔的金钱往往不够维权所支出的费用。在防盗方面,同样需要投入相当大的成本,阅文在2022年正式将版权保护提升至公司战略高度,并采取多项防盗措施,例如建立反盗版平台,呼吁作者和读者投诉盗版网站; 提升整个平台的防护水平,包括使用人工智能(AI)识别异常行为内容加密逆向检测等; 建议作者在小说上架三个月後开通免费渠道,让不想花钱的读者能在免费网站看正版等等。

据阅文公布的防盗成果,旗下网站一年内共拦截盗版访问1.5亿次,并进行过3000次以上的防盗系统迭代。在旗下精品付费产品代表 — 起点读书APP正式启用防盗系统後,30日内新增用户中由盗版转化而来的用户占比达到40%,在2022年12月的MAU同比上升80%,全年收入同比上升超30%。另外,公司在线阅读平台新增了约54万名作家及95万本小说,全平台新增的均订(平均每章节订阅量)3千以上的作品数量同比上升超50%。我们认为反盗版措施初见成效,某程度能保障到网络作家的收入,使网络作家有动力持续更新作品,减低断更率(作者停止更新比率)并吸引更多新人投身网络文学业,让整个产业的生态发展更加健康。而且,随着反盗版措施以及内地市民版权意识加强,阅文的付费比率亦有望回升。

在热门文学IP变现方面,公司主要透过将热门文学IP改编为影视动画漫画等作品,於多个渠道释放IP价值。在影视领域,公司在2022年推出多部热门新作,例如新春档喜剧电影《这个杀手不太冷静》收获票房约26.2亿元,时代剧《人世间》创下央视一套黄金档近8年收视新高,全网各榜单稳居榜首。公司目前计划将热门IP剧集从两个方向发展,第一个方向是将一些热门IP剧集系列化,例如《庆余年》、《斗破苍穹》、《赘婿》等准备开拍第二季;第二个方向是跨渠道联动,将热门IP剧集改编成动漫及游戏等,以延长这些IP的热度,并为公司带来更多变现机会。另外,公司在2022年搭建了IP衍生品体系的框架,并建设了专门的IP衍生品团队,在消费品潮流玩具等领域发展。例如2022年公司推出《斗破苍穹》的数款雕像累计GMV超过了2000万元,其中一套限量688套,售价达6980元的雕像在预售的40分钟後便售罄,反映热门IP衍生品的潜在市场庞大,未来公司将会继续为手上的热门IP开发衍生品,发掘相关市场潜力。

在动漫(动画及漫画)领域,公司将继续把热门IP改编成动画,使旗下IP在热度上拥有二次爆发及增加变现的机会,例如公司在2022年推出了热门IP包括《斗破苍穹》系列和《星辰变》系列的新季内容。根据骨朵数据平台显示,2022年腾讯视频上新的国产动画热度榜前10的作品中,有7部改编自阅文的IP。而漫画方面,公司再持续提升内容产能加速IP可视化进程。截至2022年底,公司与腾讯动漫合作推出了230多部漫画,并出现了多部一线作品,如《大奉打更人》及《从红月开始》等。

在游戏领域,公司目前主要与外部研发商合作,将手上的IP内容转化为游戏。另外,公司亦正在加强自身游戏研发和运营能力。由於热门IP在其他领域已受到大众认可,变相保证相关题材有一定数量的受众关注,加上IP改编游戏相比原创游戏,不用再额外大幅设计角色背景和游戏剧情等,在游戏开发上略为简单,我们预计未来将会推出更多IP改编游戏。

估值及投资建议

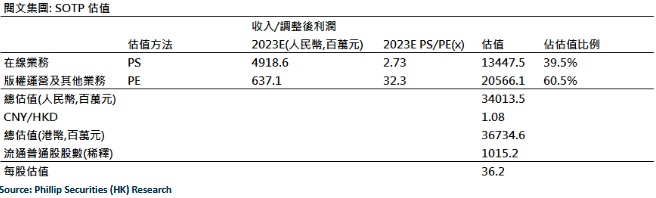

我们认为公司一系列的防盗措施初见成效,对公司网络文学业务带来正面影响,不过由於盗版问题已经深深困扰整个网络文学市场多年,难以迎刃而解,建议投资者继续关注防盗措施带来的後续影响。广告业务方面,随着内地防疫政策放宽,经济活动大致回复正常,我们预期这业务将出现复苏。而版权运营方面,随着内地游戏版号审批正常化,预期公司将会有更多将热门IP转化为游戏的合作,加上公司在2023年将会推出例如《庆余年2》和《赘婿2》等热门IP剧集,我们预期这部分收入将出现较明显增长。我们采用分部估值法(SOTP),给予目标价 36.2 港元(以人民币兑港元汇价1.08元计算),包括: 1) 与其他在线娱乐公司P/S均值(2.73x)一致,在线业务每股估值14.3港元(占整体估值的39.5%); 2) 与其他IP内容创作公司P/E均值(32.3x)一致,IP运营和其他业务估值每股21.9港元(占整体估值的60.5%),并给予”中性”评级。(现价截至6月26日)

在线业务: 每股估值14.3港元

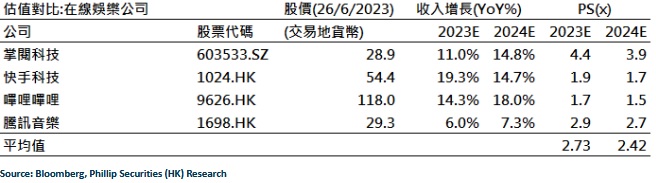

我们给予2023年在线业务2.73x 预测P/S估值,与其他在线娱乐公司P/S均值(2.73x)一致。该板块对应估值为13447.5百万元,即每股14.3港元。

IP运营和其他业务:每股估值21.9港元

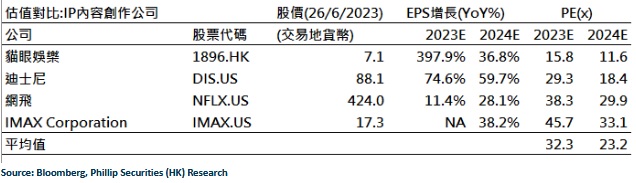

我们看好公司旗下IP的长期变现能力,给予2023年IP运营和其他业务32.3x 预测P/E估值,与其他IP内容创作公司P/E均值(32.3x)一致。该板块对应估值为20566.1百万元,即每股21.9港元。

风险因素

盗版问题使付费用户人数减少 / IP热度减弱影响变现能力

财务资料:

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。