北控水务集团 (371.HK) - 确定未来高速增长

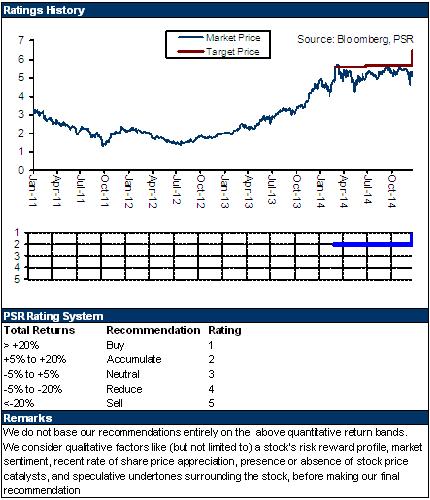

| 投资建议 | 买入 |

| 建议时股价 | $5.130 |

| 目标价 | $6.450 |

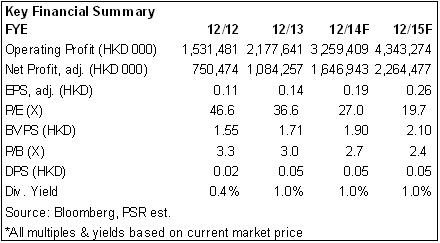

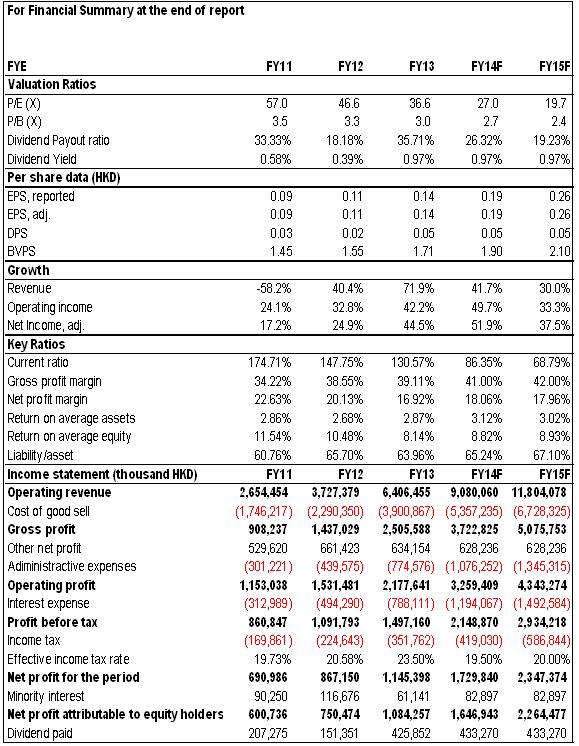

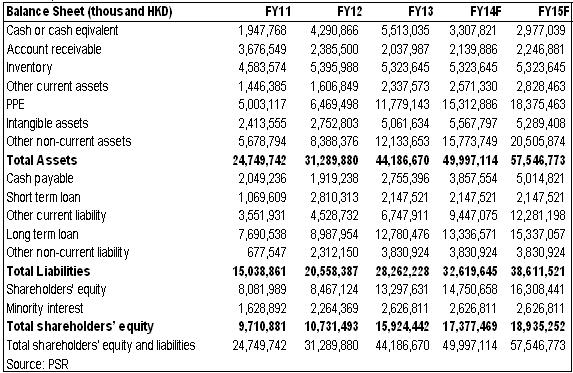

-2014年上半年公司实现收入38.15亿港元,同比增长38%,实现毛利15.96亿港元,同比增长44%,毛利率41.8%,较去年同期略有提升。实现归属于股东的净利润7.14亿港元,同比增长39%。每股盈利8.31仙,业绩增长的速度超过了我们的预期。

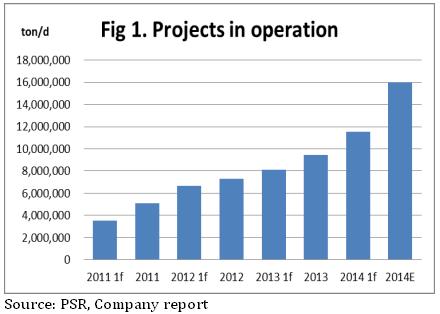

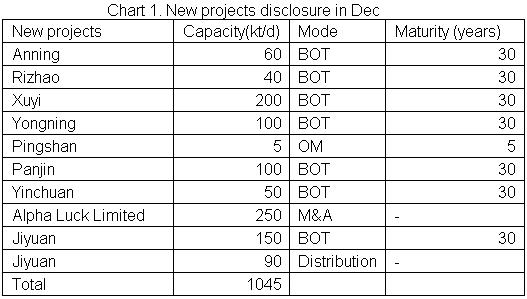

-国内项目中,公司截至2014年上半年末总设计能力达到1798万吨/天,较2013年末增加133.4万吨/天。其中已投入运营的规模1153万吨/天,2014年上半年投入运营的规模增加210.4万吨/天,增长速度为22%,我们预期公司未来三年都可以保持30%以上的运营项目增速。未投入运营项目为645万吨/天,减少77万吨/天,主要是因为大量项目已投入运营。公司12月8日宣布签署10个新专案合同,规模合计为104.5万吨/天。加上10月30日前的276万吨/天的新项目,本年度共获得新项目380万吨/天。预计公司未来每年获取新项目都将超过300万吨/天。

-公司的污水处理运营业务在上半年获得收入14.8亿港元,同比大幅增加74%,而BOT专案建设收入13.6亿港元,同比暴增240%,公司上半年有50个在建项目,公司未来两年将有大量投入运营的项目。综合治理专案建造服务收入4.2亿港元,同比大幅下降69%,可以看到公司的业务重心放在了BOT项目的建设运营中

投资建议

公司是国内水务企业龙头,受益於国家环保政策,污水处理行业将在未来两年高速增长,公司的在建项目及新项目都处於较高水准,未来的高速增长可以预期。我们上调公司目标价至6.45港元,相当於2015年25倍预期市盈率,为“买入”评级。

业绩增长超预期

2014年上半年公司实现收入38.15亿港元,同比增长38%,实现毛利15.96亿港元,同比增长44%,毛利率41.8%,较去年同期略有提升。实现归属于股东的净利润7.14亿港元,同比增长39%。每股盈利8.31仙,业绩增长的速度超过了我们的预期。

项目增长速度快

国内项目中,公司截至2014年上半年末总设计能力达到1798万吨/天,较2013年末增加133.4万吨/天。其中已投入运营的规模1153万吨/天,2014年上半年投入运营的规模增加210.4万吨/天,增长速度为22%,我们预期公司未来三年都可以保持30%以上的运营项目增速。未投入运营项目为645万吨/天,减少77万吨/天,主要是因为大量项目已投入运营。公司12月8日宣布签署10个新专案合同,规模合计为104.5万吨/天。加上10月30日前的276万吨/天的新项目,本年度共获得新项目380万吨/天。预计公司未来每年获取新项目都将超过300万吨/天。

各业务收入大幅增加

公司的污水处理运营业务在上半年获得收入14.8亿港元,同比大幅增加74%,而BOT专案建设收入13.6亿港元,同比暴增240%,公司上半年有50个在建项目,公司未来两年将有大量投入运营的项目。综合治理专案建造服务收入4.2亿港元,同比大幅下降69%,可以看到公司的业务重心放在了BOT项目的建设运营中。

估值

公司是国内水务企业龙头,受益於国家环保政策,污水处理行业将在未来两年高速增长,公司的在建项目及新项目都处於较高水准,未来的高速增长可以预期。我们上调公司目标价至6.45港元,相当於2015年25倍预期市盈率,为“买入”评级。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。