新意网 (1686.HK) - 业绩表现符合预期,唯毛利率进一步恶化

| 投资建议 | 增持 |

| 建议时股价 | $5.210 |

| 目标价 | $5.720 |

投资概要

新意网是香港领先的电讯运营商中立数据中心营运商。新鸿基地产(16.HK)持有74.04%股权。2018年业绩表现理想,除毛利率外,亦基本符合我们早前的预测。另外,集团正对对工业邨分租规管提出司法覆核,假如成功,将有助提升Mega Plus在香港的地位。考虑毛利率恶化、利息支出上升及强劲收入增长等因素,我们给予目标价为$5.72港元,并下调评级至“增持”,潜在升幅约9.79%。(现价截至10月2日)

业务更新

2018年业绩符合预测,除毛利率外

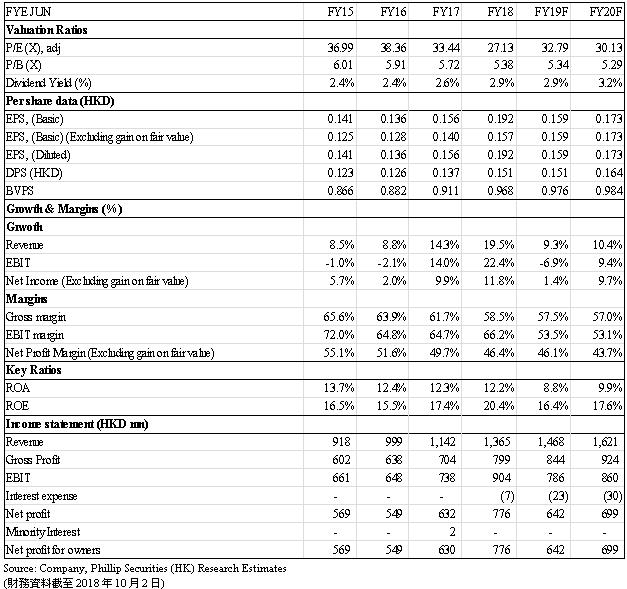

除了毛利率外,集团在2018年的业务表现合符预期。收入达到13.6亿港元,同比上升19.5%,稍为高於我们先前16.2%的预测。然而,毛利率下降的情况较我们预测更为严重,下跌3.2个百份点至58.5%,对比我们原先估计的再低1.5个百份点。毛利率下降主要因於MEGA Plus启用後令营运成本和折旧费用增加所致。销售成本及行政成本则和我们的预测基本相同。而实际息税前利润(撇除公充值收益)约7.38亿港元,基本符合我们早前7.42亿港元的预测。

对工业邨分租规管提出司法覆核

在2018年9月10号,集团向香港科技园公司提出司法覆核,指控其纵容旗下工业邨租客分租予第三方,并要求公司重新执行租约条款。根据租约条款,由於租约是受政府资助以低於市价出租,因此租客禁止向任何第三方进行分租。数据中心业务本身便有涉及分租行为,所以公司在营运中很有机会违反租约条款。据称,现时有些营运商利用条款中的灰色地带在工业邨内进行分租。有监於此,集团决定提出司法覆核。目前,将军澳工业邨内共有九家数据中心营运商,包括﹕中国移动、NTT Communications, HKCOLO及Digital Realty Trust等等。假如司法覆核成功堵塞现时漏洞,位置将军澳工业邨的数据中心营运商便机会被罚款,甚至被要求中止租约。另外,由於将军澳有四条海底电缆连接,因此成为香港其中一个非常适合发展数据中心的地区。假如将军澳工业邨的数据中心因规管停止营运,Mega Plus将成为唯一一家位於将军澳,并同时可以进行分租的数据中心,有助提升Mega Plus在香港的地位。

估值

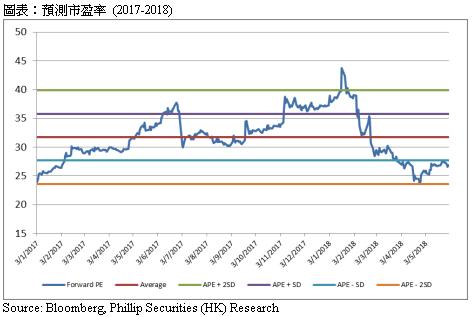

由於毛利率下跌情况超於我们预测,我们将2019/20年的预测毛利率由59%/58%下调至57.5%/57%。此外,受惠於Mega Plus强劲的增长及Mega Two和Mega-i的优化及扩建,我们把预测收入增长由2019/20年的7.9%/9.2%提升至9.3%/10.4%.假设2019年的市盈率为36倍,我们给予目标价$5.72港元。较早前目标价下降4.2%,主要由於利息支出上升及毛利率恶化。我们把评级下调至“增持”,潜在升幅约10.5%。

风险提示

对数据中心的需求低於预期

数据中心在短时间内土地供应量大幅增加

云端服务巨头进入香港数据中心行业

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。