中国石化 (386.HK) - 目标价再次达成,维持“增持”评级

| 投资建议 | 增持 |

| 建议时股价 | $8.610 |

| 目标价 | $9.460 |

公司简介

中国石油化工股份有限公司是中国最大的一体化能源化工公司,主要从事石油与天然气勘探开发、开采、销售;石油炼制、石油化工、化纤、化肥及其它化工的生产与产品销售、储运;石油、天然气管道运输等业务。

投资概要

公司拟非公开发行28.45亿股H股,进行240亿港元的再融资计画。我们认为,公司此次的配股融资行为可能使其估值在短期内走低。但从长期来看,公司资本支出的加大将有助於其业务的拓展,进一步提升公司的长远盈利能力。

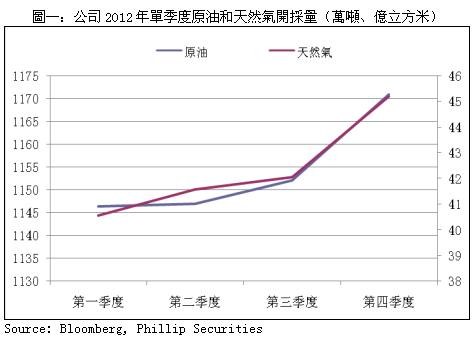

公司2012年第四季度原油、天然气和化工产品产量均实现了环比提升,已完全走出上半年的低迷状态。自2012年下半年以来,国内成品油价格自调整及时,公司原油加工量大幅增长,预计公司炼油业务将在第四季度扭亏为盈。此外,下半年以来公司原油、天然气的稳定增产亦将提升上游业务盈利。

我们依然对国际油价持长期看涨的预期。原油价格上涨将直接利好公司的上游勘探业务,化工产品价格也将随之上涨。随着国内成品油调价周期的明显缩短,炼油业务抵抗油价上涨而引起亏损的能力也在不断增强。因此,我们认为公司上游业务仍有较大的盈利提升空间。

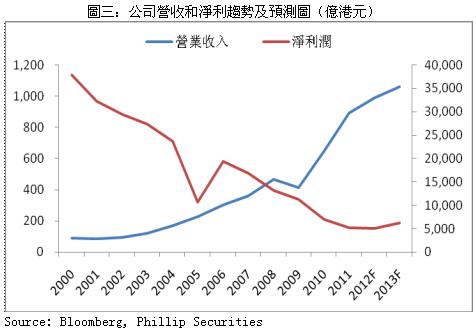

公司下半年业绩改善的预期大幅增强,使得其市场表现超出我们此前的预期,并再次提前达成我们此前预期的目标价位。随着国际油价的企稳回升,以及国内成品油价的及时调整,我们认为公司业绩还有持续增长的空间。综合考虑,我们再次调高公司目标价至9.46港元,维持“增持”评级。

公司宣布240亿港元H股巨额融资计画

公司拟非公开发行28.45亿股H股,进行240亿港元的再融资计画。公司已与高盛签订配售,同意按配售价8.45港元,向不超过10名投资者配售相关股份,配售股份占公司已发行H股股本的17%,配售价较本周一收市价折让9.5%。公司称,预期扣除佣金和费用後,配售所得净额239.7亿港元,资金拟用作一般营运资金。我们认为,公司此次的配股融资行为可能使其估值在短期内走低。但从长期来看,公司资本支出的加大将有助於其业务的拓展,进一步提升公司的长远盈利能力。

上游业务稳定增产,炼油业务或将扭亏为盈

公司2012年第四季度原油、天然气和化工产品产量均实现了环比提升,已完全走出上半年的低迷状态。我们认为,由於2012年上半年国内成品油价格调整依然存在滞後,公司炼油业务亏损严重。国际原油价格也大起大落,公司上游业务盈利能力亦受到一定程度影响。而自2012年下半年以来,国内成品油价格自调整及时,公司原油加工量大幅增长,预计公司炼油业务将在第四季度扭亏为盈。此外,下半年以来公司原油、天然气的稳定增产亦将提升上游业务盈利。

国际原油价格或将持续攀高,利好公司上游业务

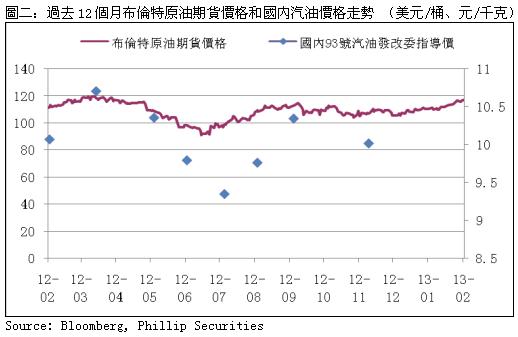

我们依然对国际油价持长期看涨的预期。其一,全球经济仍呈加速发展趋势,无论是制造业还是消费类原油需求仍将保持不断增长。其二,美联储推出的QE3和QE4将持续向市场释放流动性,造成美元贬值,进而推升油价。其三,欧美等发达国家与中东产油国的争端依然不断,政治地缘风险将导致油价上行。原油价格上涨将直接利好公司的上游勘探业务,化工产品价格也将随之上涨。随着国内成品油调价周期的明显缩短,炼油业务抵抗油价上涨而引起亏损的能力也在不断增强。因此,我们认为公司上游业务仍有较大的盈利提升空间。

估值分析

公司下半年业绩改善的预期大幅增强,使得其市场表现超出我们此前的预期,并再次提前达成我们此前预期的目标价位。随着国际油价的企稳回升,以及国内成品油价的及时调整,我们认为公司业绩还有持续增长的空间。综合考虑,我们再次调高公司目标价至9.46港元,维持“增持”评级。

相关风险

1) 全球经济低迷导致原油需求下滑

2) 国内成品油、天然气价格调整不及时

财务报表及预测

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。