香港交易所 (388.HK) - 2021年盈利增9%稍逊预期

| 投资建议 | 买入 |

| 建议时股价 | $341.800 |

| 目标价 | $464.700 |

市况持续波动,第四季交投放缓

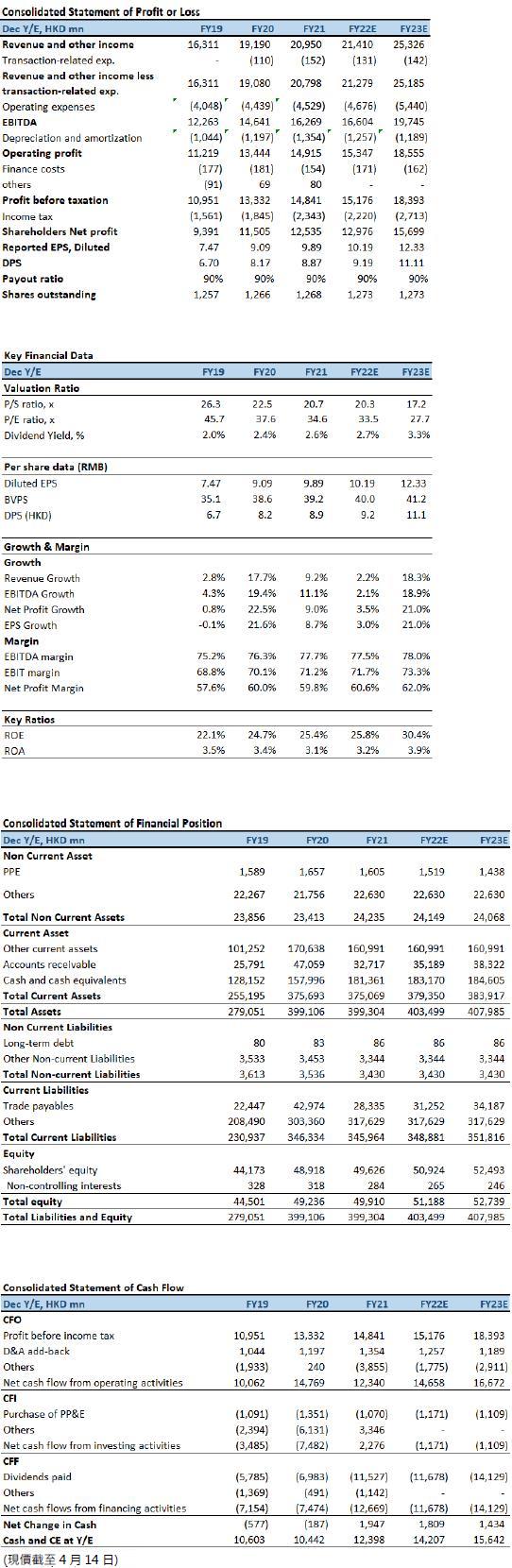

香港交易所(下称「港交所」)4Q2021收入47.3亿(港元.下同),按年、按季分别减少7.2%及10.9%; 股东应占溢利26.7亿,按年、按季分别倒退8.6%及17.8%,略低於市场预期。尽管2021 年开局特别良好,1Q2021平均每日成交金额更创 2244 亿元的季度新高,2Q2021及3Q2021平均每日成交金额均高於 2020 年。然而,市况持续波动以及4Q2021交投放缓的情况下,对照 Q32021,4Q平均每日成交金额回落至1264亿元,减少24%。此外,衍生产品平均每日成交量下跌17%,沪股通、深股通平均每日成交金额下滑20%,令整体交易及结算费出现按年倒退。期内,营运支出按年减少7.8%,主要是由於雇员费用减少,令EBITDA利润率保持平稳,仍为74%。整体来看,虽然新股市场势头强劲,主要源自拟回流上市的中资公司的需求,以及推出适用於SPAC及海外发行人的新上市制度,但持续通胀压力、美联储货币政策收紧、进入加息周期,地缘政治紧张、疫情持续仍会为短期内增添不明朗因素。

2021年全年业绩

FY2021,港交所收入及其他收益达到 209.5 亿元新高,较 2020 年增加 9%;股东应占溢利125.35 亿元,按年上升 9%,同创新高。其中,主要业务收入增至201.0亿,较 2020 年上升 10%,主要是平均每日成交金额创出新高,达到 1667 亿元,较 2020 年上升 29%。此外,沪深港通收入及其他收益亦创新高,达到 27.24 亿元,较 2020 年上升 41%,受益於沪深港通全年成交额及平均每日成交额均创新高,北向交易及南向交易的成交金额分别达27.6 万亿元人民币及 9.3 万亿港元,较 2020 年分别上升 31%及 70%;2021 年平均每日成交金额分别达1201 亿元人民币及 417 亿港元,较 2020 年上升 32%及 71%。营运支出较 2020 年上升 2%,主要是资讯技术成本及市场推广支出有所增加;EBITDA为162.69亿元,较2020年上升11%,EBITDA利润率为 78%,较 2020 年上升 1%。

回顾2021 年,新上市公司共98家,集资额达 3314 亿元,低於 2020 年市场表现强劲下所录得的新上市公司共154家及全年集资额 4,002 亿元,但较 2019 年全年集资额(3142 亿元)上升5%。年内共有59家新经济公司在香港上市,当中包括 31 家采用不同投票权架构的公司、医疗健康及生物科技公司,占期内香港首次公开招股集资额的 88%。2021 年全年市场总成交额创 41.2 万亿元新高,较 2020 年增加 28%;而证券化衍生产品(包括衍生权证、牛熊证及界内证)总成交额达 49,568 亿元,较 2020 年上升 8%,由於全球金属交易持续受压,LME 的收费交易金属合约的平均每日成交量较 2020 年下跌 4%。

投资建议:

总体来看,港交所在提升旗下市场竞争力及吸引力方面仍算取得良好进展,并就不同资产类别推出新产品以及落实一系列市场优化措施。当中包括:成功推出香港首只A股衍生产品MSCI中国A50互联互通指数期货和以现金结算的小型美元兑人民币(香港)期货合约产品;於2022年1月,港交所公布优化及简化海外发行人上市制度以及实施香港特殊目的收购公司(SPAC)上市制度,提供更多集资渠道;并预期第四季推出FINI(Fast Interface for New Issuance)平台以简化香港首次公开招股结算程序的计划,

然而,疫情未退,加上宏观经济环境充满挑战,尤其美国去年曾点名考虑对中国最大晶片制造商中芯国际(0981)实施更严厉制裁,商汤集团(0020)亦遭美国实施投资禁令,又拟把更多内地生物科技、医疗公司列入实体清单上或黑名单。此外,美国已通过的立法,如果在美上市外国公司连续三年无法让美国监管机构审查审计底稿,可能遭遇退市;而美国证券交易委员会(Securities and Exchange Commission, 简称 SEC)早前已确认了11家列入临时清单。尽管这意味更多中概股回归港股市场或是香港二次上市,但由於交易成本较高,加上外资持股受限,并非所有海外基金和投资者都能在香港投资。一旦地缘政治和宏观风险升温,或进一步减少全球投资者对中港企业的投资,甚至导致资金大量外流。我们预期公司2022年EPS预测为10.19元,目标价为464.70港元(基於过去二年平均动态市盈率45.6倍);但由於股价早前由高位已大幅下滑,相信早已反映不少潜在的不利因素,因此并维持“买入”评级。

风险因素:

1)市场表现弱於预期,活跃度下降;2)赴港上市公司减少;和3)政策风险、国际局势出现恶化。

*本人持有报告内所述股份。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。