绿城中国 (3900.HK) - 运营效率有望提升

| 投资建议 | 增持 |

| 建议时股价 | $8.160 |

| 目标价 | $8.000 |

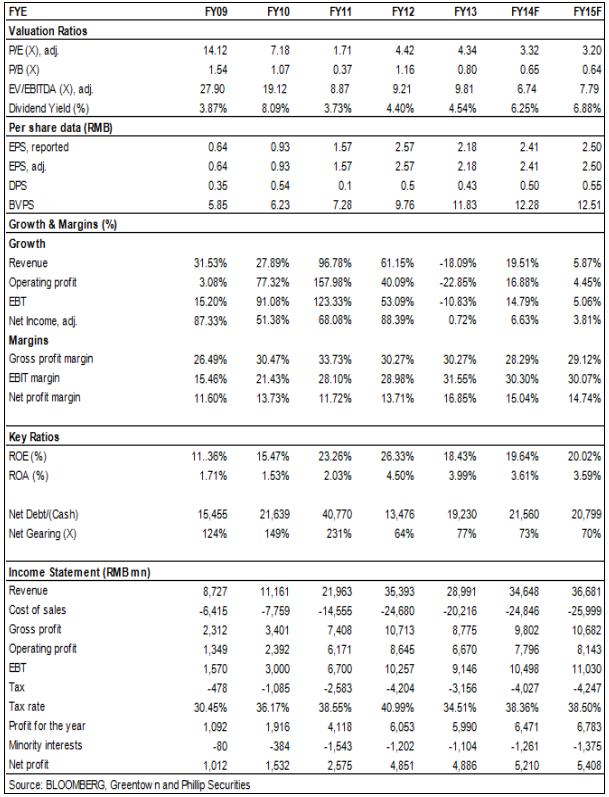

-绿城中国发布盈利警告,预期上半年净利润同比下降超过65%。2014年中期业绩的显着下滑主要源自三个方面原因:2013年上半年因收购交易产生收益7.04 亿元,而今年上半年并无类似收益;入账物业的收入和毛利率均不理想,毛利率较去年同期的29.7%下降约6个百分点;个别合营及联营公司出现亏损,导致集团分占业绩由盈转亏;

-2014年上半年,绿城中国的总销售面积124万平方米,合同销售金额276亿,同比下滑15%。我们预计7月份的销售额将环比6月有所下滑,但有望超过5月水准,预计为58亿元。我们认为,绿城中国正处於融创接管後的转型期,销售表现平平。未来绿城的运营效率有望提升,地区分布将更为合理,但短期内仍存在不确定因素;

-绿城中国目前有接近200亿的净债务,净债务比率约为80%。尽管具有一定风险,但资产负债表尚算稳固,未来物业资产的表现能力和融资能力仍然是稳固绿城资产负债表的重要措施。作为绿城两个最大的股东,融创和九龙仓对於公司财务风格的影响将非常明显。

我们的看法

7月份,这一波内房股的显着上涨得益於三个方面:首先,限购政策的退出确立;其次,流动性逐步宽松;最後,沪港通的资金推动。在我们看来,内房股的景气度下滑趋势并未扭转,而政府的政策退出不仅包括限制政策,也将包括鼓励政策。因此未来更加市场化的环境将导致内房股的格局出现分化,而整体行业景气度仍然短期难以改变。

投资建议

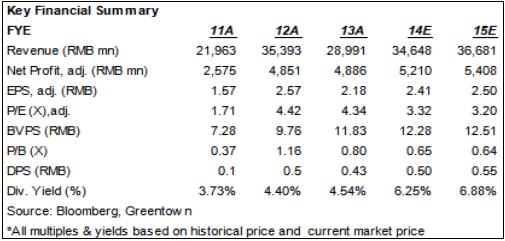

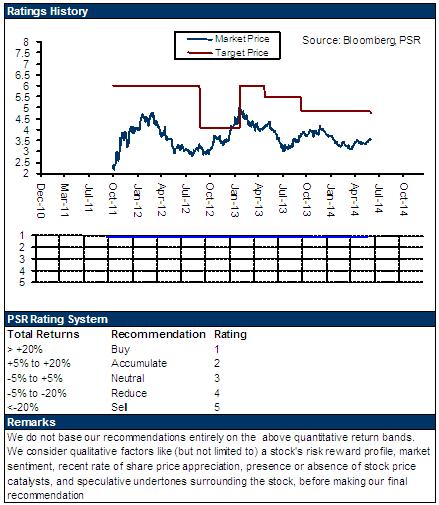

我们认为,绿城中国未来面临诸多挑战,包括销售、融资和竞争格局,但可以确认的是绿城中国仍将是中国房地产的重要玩家,融创和九龙仓的联合力量将驱动绿城中国完成策略和产品的整合,并形成新的竞争优势。我们给予绿城中国“增持”评级,12个月目标价为8港元,相当於3.2倍的2015年预期市盈率。

中期盈利预期下滑显着

绿城中国发布盈利警告,预期上半年净利润同比下降超过65%。绿城去年上半年净利润18.55亿元,今年上半年净利润可能不到6.49亿元。

2014年中期业绩的显着下滑主要源自三个方面原因:2013年上半年因收购交易产生收益7.04亿元,而今年上半年并无类似收益;入账物业的收入和毛利率均不理想,毛利率较去年同期的29.7%下降约6个百分点;个别合营及联营公司出现亏损,导致集团分占业绩由盈转亏。

我们认为,13年收购产生的一次性收益造成的利润下滑尚算合理,但入账收入的不理想超过我们的预期,尤其是毛利率的快速下滑。此外,合营及联营公司的业绩下滑甚至录得亏损,较去年同期的6.8亿元的利润贡献差异显着,令绿城的业绩雪上加霜。

销售面临挑战

2014年上半年,绿城中国的总销售面积124万平方米,合同销售金额276亿,归属公司的权益销售额132亿。按照合计销售额计算,上半年绿城中国的销售额同比下滑15%。

二季度的4-6月的合约销售额分别为54亿、55亿和67亿。我们预计7月份的销售额将环比6月有所下滑,但有望超过5月水准,预计为58亿元。

我们认为,绿城中国正处於融创接管後的转型期,销售表现平平。未来绿城的运营效率有望提升,地区分布将更为合理,但短期内仍存在不确定因素。此外,2014年绿城中国面临人民币700亿的可销售库存的挑战,所以绿城中国应有更强有力的减价促销措施来提升销售去化率。

财务风格逐步转变

绿城中国目前有接近200亿的净债务,净债务比率约为80%。尽管具有一定风险,但资产负债表尚算稳固,未来物业资产的表现能力和融资能力仍然是稳固绿城资产负债表的重要措施。作为绿城两个最大的股东,融创和九龙仓对於公司财务风格的影响将非常明显。我们认为,九龙仓实力雄厚,作风稳健,将是绿城中国财务风格转变的重要驱动力量,而融创的强大的现金流和融资能力也能够产生财务协同作用。

风险

政策风险;

销售进度迟於预期;

融资不畅。

估值

7月份,这一波内房股的显着上涨得益於三个方面:首先,限购政策的退出确立;其次,流动性逐步宽松;最後,沪港通的资金推动。在我们看来,内房股的景气度下滑趋势并未扭转,而政府的政策退出不仅包括限制政策,也将包括鼓励政策。因此未来更加市场化的环境将导致内房股的格局出现分化,而整体行业景气度仍然短期难以改变。

我们认为,绿城中国未来面临诸多挑战,包括销售、融资和竞争格局,但可以确认的是绿城中国仍将是中国房地产的重要玩家,融创和九龙仓的联合力量将驱动绿城中国完成策略和产品的整合,并形成新的竞争优势。我们给予绿城中国“增持”评级,12个月目标价为8港元,相当於3.2倍的2015年预期市盈率。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。