招商银行 (3968.HK) - 盈利增长稳定,未来发展引关注

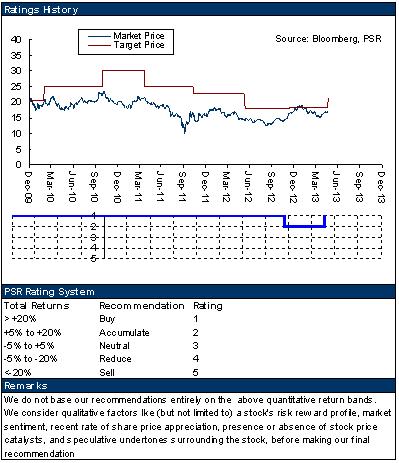

| 投资建议 | 买入 |

| 建议时股价 | $16.700 |

| 目标价 | $21.360 |

公司概要

招商银行(或招行)成立於1987年,是中国第一家完全由企业法人持股的股份制商业银行,分别於2002年和2006年在上海、香港上市。在2012年 美国《财富》杂志发布的全球500大公司中,招行首度入选,排名第498位。在英国《银行家》(The Banker)杂志发布的2012年“全球1000家大银行”排名中,位居第56位。

业绩回顾

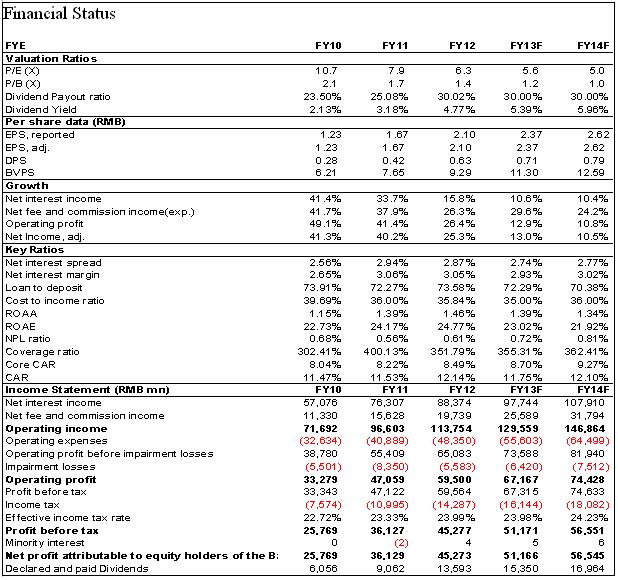

-根据招商银行公布的2013年第1季度业绩看,招行的利润仍维持稳定增长趋势。截止2013年第1季度末,集团的累积股东应占溢利约达人民币130.21亿元,同比上升11.84%。折合每股收益人民币0.60元,较2011年同期上升11.11%,利润增速略底於我们此前的预期;

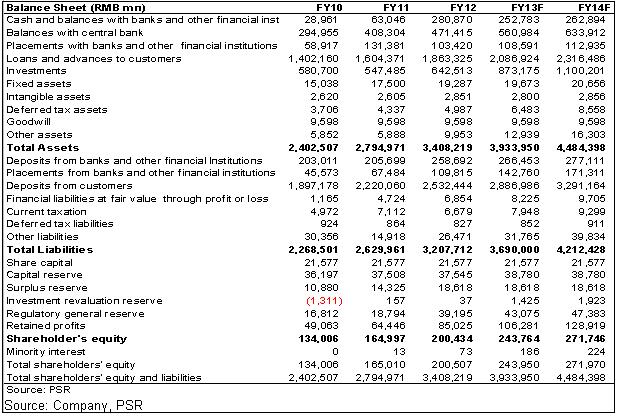

-在经历了2012年高达22%的强劲增长後,2013年招行的资产规模开始出现明显放缓。截止2013年3月末,集团总资产较2012年末略微增长3.09%至人民币3.51万亿元,归属於银行股东的净资产达人民币2,143.97亿元,折合每股净资产达人民币9.94元,较2012年末上升7%;

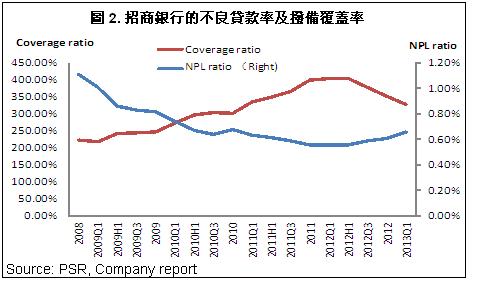

-我们持续关注银行的贷款品质,从业绩报告公布的数据看,招行的资产品质自2012年第3季度开始出现恶化,不良贷款余额及比例持续上升。截止2013年第1季度末,集团的不良贷款率为0.66%,较2012年末上升了0.05个百分点。不良贷款余额为人民币130.50亿元,较2012年末上升了人民币13.56亿元。同时,拨备覆盖率则较2012年末大幅下降23.71个百分点至328.08%;

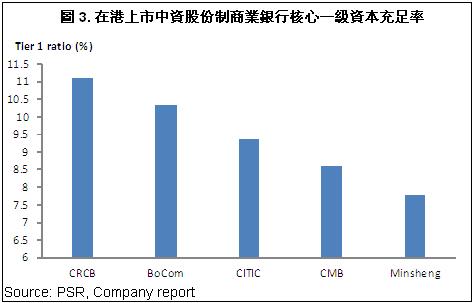

-我们也一直关注招行的融资计画。与其他主要的商业银行相比,招行的资本充足率一直偏低,显示银行面临较大的资本压力。截止2013年第1季度末,按照新的计算方法,招行的核心一级资本充足率及资本充足率分别为8.6%及11.41%,分别较2011年末上升0.65及持平,但在同业中居於较低水准;

-此外,本月初招行宣布其原行长马蔚华由於年龄问题退休。马先生担任招行行长长达14年,在业界享有极高的声誉,招行在他的带领下,积极开展零售业务,及电子银行业务,将招行由此前单一的区域性小行发展成中国最大的零售商业银行之一。因此马蔚华的离任将对继任者形成较大压力,同时市场对招行能否继续保持其竞争优势持谨慎态度;

-总体看,招行的盈利表现维持稳定,但资产品质及未来业务发展前景值得关注。不过我们对招行极具竞争力的业务模式及品牌影响力仍抱有信心,按3阶段股利折现模型计算,我们上调其目标价至21.36港元,较最新收盘价高出於约27.91%,相当於2014年每股收益的10.3倍及每股净资产的2.2倍,给予“买入”评级。

盈利增长略低於预期

招商银行的利润仍保持稳定增长的趋势。截止2013年第1季度末,集团的累积股东应占溢利约达人民币130.21亿元,同比上升11.84%。折合每股收益人民币0.60元,较2011年同期上升11.11%。

不过我们注意到,招行的净息差从2012年开始呈现逐季下降的趋势,由2012年第1季度末的3.21%下降至今年第1季度末的2.93%, 变化基本符合我们此前预期。

我们预计在今年第2季度,招行的净息差仍将持续下降,这将造成其息差收入的增速明显下降。

资产品质持续恶化 资本压力仍然较大

我们注意到招行的贷款品质自2012年开始出现恶化,不良贷款率持续出现明显上升,由2012年第1季度末的0.56%上升至今年第1季度末的0.66%。

不良贷款余额为人民币130.50亿元,较2012年末上升了人民币13.56亿元。同时,拨备覆盖率则较2012年末大幅下降23.71个百分点至328.08%。

不过与其他内地上市银行相比,招行的不良贷款率仍保持最低水准,同时拨备覆盖率最高,因此就行业水准而言,招行的风险控制能力仍然位居前列。从目前情况看,银行业的不良贷款增长将是大势所趋,我们预期短期内不会对银行的业绩造成太大影响,但从中长期看,将是银行业绩增长的主要威胁之一。

此外,同其他主要的大中型商业银行相比,招行的资本充足率水准较低,面临较大的资本压力。截止2013年1季度末,按照新的计算方法,招行的核心一级资本充足率及资本充足率分别为8.6%及11.41%,较2011年末上升0.65及持平。其中,核心一级资本充足率仅略高於巴塞尔III要求的8.5%的监管水准。

因此我们预计未来招行将计画新的融资方案以募集资金补充资本金水准,否则将对银行的资本形成较大制约。

风险

不良贷款额上升, 资产品质持续下滑;

利息及中间业务收入增速放缓;

短期内股价大幅下跌。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。