研究报告

比亚迪电子 (0285.HK)-低迷股价已基本反映负面预

2015年8月19日 星期三  9065

9065

比亚迪电子

| 投资建议 | 买入 |

| 建议时股价 | $6.300 |

| 目标价 | $9.100 |

本周精选 - 175 吉利汽车

追随数码相机、平板、超极本等电子产品,金属外壳应用越来越成为智慧机的主流,由於其具备优秀的机械性能、外观质感及信号接收水准。目前,金属机壳在中高端机型市场占据多数。而且,金属机壳正渗透到越来越多的手机厂商,亦包括新进加入手机市场的格力、乐视等,该等趋势将有效吸收CNC产能,或提升均价及盈利水准,相关供应商如比亚迪电子等将持续受惠。

自5月以来,公司於二级市场的表现持续低迷,除了受制於大市的疲软外,预计也受制於主要客户三星在全球市场份额的下降。为缓解该等困局,我们预计公司将更注重拓展内地客户,以获取更多订单,除了继续华为、OPPO等的合作外,公司也积极开拓与小米等的合作机会。我们相信,内地品牌有望取得更大的市场份额。公司无论是从人力成本还是机床费用,均比竞争对手具备优势,符合内地品牌对於性价比的要求,预计能於内地市场占据更大市场份额。

比亚迪电子於PMH技术金属外壳市场拥有领先市场的核心技术优势,并已获得海内外领导品牌的认可。截止今年4 月底,公司共有1.7 万台数控机床投入运营。公司预计将持续产线的扩张,年底或达到2 万台的机床生产规模,领先於同业。公司产品结构将提升,我们预计金属机壳营收占比将从目前约二成升至未来的三成或更高。金属外壳20%的毛利率明显高於塑胶外壳10%的水准,公司盈利水准亦将继续提升。

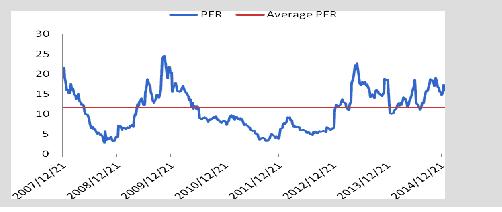

低迷股价已基本反映负面预期 主要客户竞争力的下降严重影响公司在资本市场的表现。不过,公司在金属外壳手机的领先地位并未改变。考虑金属外壳应用渐成主流,公司亦可通过争取内地客户弥补海外客户的损失,我们对其业绩仍持乐观态度。公司目前估值仅约8倍,我们相信已基本反映市场的负面预期。即使仅给予其对应15年12X的市盈率估值,目标价为9.1港元,为“买入”评级。

Historical P/E valuation

金属外壳手机渐成主流 追随数码相机、平板、超极本等电子产品,金属外壳应用越来越成为智慧机的主流,由於其具备优秀的机械性能、外观质感及信号接收水准。目前,金属机壳在中高端机型市场占据多数,排名前三的智慧机品牌三星、苹果、华为的主打机型均采用金属外壳,其最新产品亦普遍应用,譬如三星的GALAXY A8、华为的P8/P8 Max。还值一提的是,金属机壳正渗透到越来越多的手机厂商,亦包括新进加入手机市场的格力、乐视等,该等趋势将有效吸收CNC产能,或提升均价及盈利水准,相关供应商如比亚迪电子等将持续受惠。

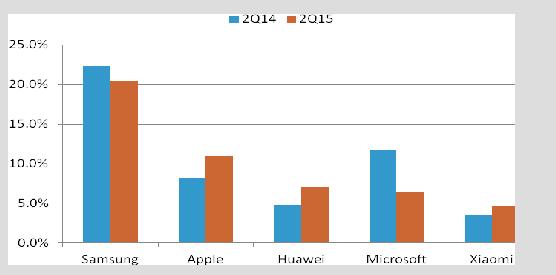

或将积极拓展内地客户 自5月以来,公司於二级市场的表现持续低迷,除了受制於大市的疲软外,预计也受制於主要客户三星在全球市场份额的下降。此前,公司将资源集中供给三星,截止2015 年4 月底,为其服务的数控机床规模达到1 万台以上。不过,尽管三星手机出货量仍较高,但二季度出货量同比已下降6.6%,市场份额更失去逾1.8个百分点,降至20.5%。

Global Mobile Phone Vendor Market Share (%)

为缓解该等困局,我们预计公司将更注重拓展内地客户,以获取更多订单,除了继续华为、OPPO等的合作外,公司也积极开拓与小米等的合作机会。目前,华为已首次成为全球第三大手机厂商,二季度出货量3060万部,市场份额增长2.2个百分点至7%。小米则紧随微软,以1980万部的销量位列第五,市场份额为4.6%。总体上,二季度中国手机生产商合计贡献了19%的市场份额,超过苹果,正逼近三星。我们相信,内地品牌有望取得更大的市场份额。公司无论是从人力成本还是机床费用,均比竞争对手具备优势,符合内地品牌对於性价比的要求,预计能於内地市场占据更大市场份额。

规模优势或助力盈利能力提升 比亚迪电子於PMH技术金属外壳市场拥有领先市场的核心技术优势,并已获得海内外领导品牌的认可。截止今年4 月底,公司共有1.7 万台数控机床投入运营,保障了PMH 产品的生产规模及产品良率。公司预计将持续产线的扩张,年底或达到2 万台的机床生产规模,领先於同业。

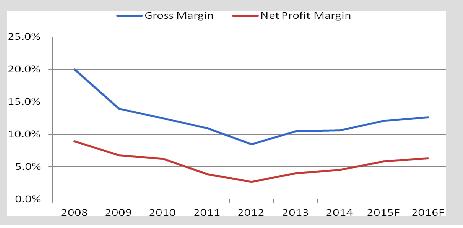

藉此,公司产品结构将提升,我们预计金属机壳营收占比将从目前约二成升至未来的三成或更高。考虑金属外壳20%的毛利率明显高於塑胶外壳10%的水准,公司盈利水准亦将继续提升。

Gradually improved earning capabilities

催化剂 获取领导品牌订单超预期;金属外壳普及超预期。

风险 金属外壳市场竞争剧烈。

财务报告

自5月以来,公司於二级市场的表现持续低迷,除了受制於大市的疲软外,预计也受制於主要客户三星在全球市场份额的下降。为缓解该等困局,我们预计公司将更注重拓展内地客户,以获取更多订单,除了继续华为、OPPO等的合作外,公司也积极开拓与小米等的合作机会。我们相信,内地品牌有望取得更大的市场份额。公司无论是从人力成本还是机床费用,均比竞争对手具备优势,符合内地品牌对於性价比的要求,预计能於内地市场占据更大市场份额。

比亚迪电子於PMH技术金属外壳市场拥有领先市场的核心技术优势,并已获得海内外领导品牌的认可。截止今年4 月底,公司共有1.7 万台数控机床投入运营。公司预计将持续产线的扩张,年底或达到2 万台的机床生产规模,领先於同业。公司产品结构将提升,我们预计金属机壳营收占比将从目前约二成升至未来的三成或更高。金属外壳20%的毛利率明显高於塑胶外壳10%的水准,公司盈利水准亦将继续提升。

为缓解该等困局,我们预计公司将更注重拓展内地客户,以获取更多订单,除了继续华为、OPPO等的合作外,公司也积极开拓与小米等的合作机会。目前,华为已首次成为全球第三大手机厂商,二季度出货量3060万部,市场份额增长2.2个百分点至7%。小米则紧随微软,以1980万部的销量位列第五,市场份额为4.6%。总体上,二季度中国手机生产商合计贡献了19%的市场份额,超过苹果,正逼近三星。我们相信,内地品牌有望取得更大的市场份额。公司无论是从人力成本还是机床费用,均比竞争对手具备优势,符合内地品牌对於性价比的要求,预计能於内地市场占据更大市场份额。

藉此,公司产品结构将提升,我们预计金属机壳营收占比将从目前约二成升至未来的三成或更高。考虑金属外壳20%的毛利率明显高於塑胶外壳10%的水准,公司盈利水准亦将继续提升。

研究报告由辉立证券集团旗下于香港证监会持牌的辉立证券(香港)有限公司及/或辉立商品有限公司(「辉立」)所发报。本文所包含的资料均为辉立从相信为准确的来源搜集。辉立对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料只供参考用途,并没有法律约束力,亦不构成投资建议,邀约,购入,出售任何产品。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。

返回页首