香港信贷集团 (1273.HK) - 利润增速低於预期

| 投资建议 | 增持 |

| 建议时股价 | $0.960 |

| 目标价 | $1.100 |

公司概要

香港信贷集团在1996年由陈氏兄弟建立,目前是香港地区领先的持牌放债人,主要业务集中在向企业及个人客户提供物业按揭贷款的放债业务。根据Euromonitor International的资料显示,2012年集团在香港持牌放贷行业中排名第10。

业绩回顾

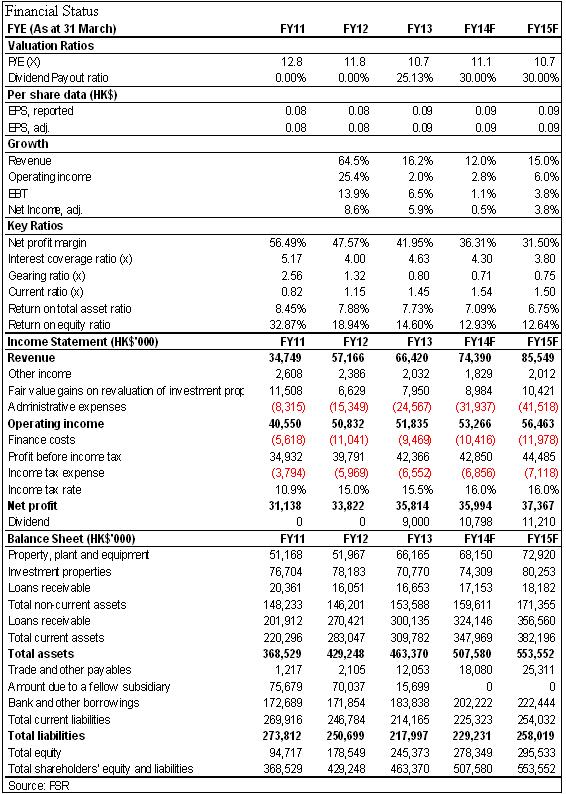

-香港信贷集团(以下简称“香港信贷”或“集团”)於2013年10月初成功在香港主机板上市。根据最新的业绩报告显示,截止2013年9月末的2013年上半财年中,香港信贷的总收益同比增长约18.4%至3,790万港元,而净利润则同比小幅下滑约2.9%至1,690万港元,折合每股收益4.07港仙;

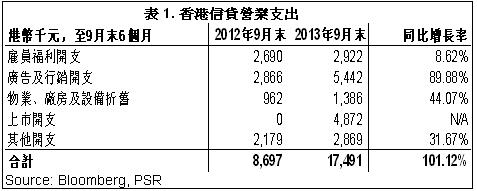

-净利润出现小幅下滑的主要原因是期内集团的营业开支大幅上升所致,同比增长了约101%至1,749.1万港元。其中,由於2013年上市,产生了约487.2万港元的费用,同时广告及行销开支也大幅上升;

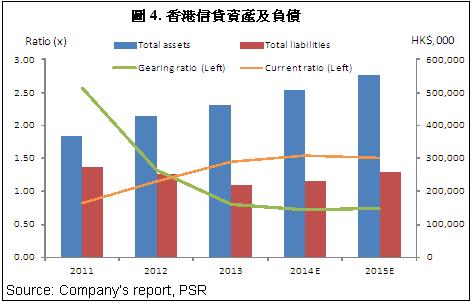

-期内香港信贷的总资产较今年3月末的上一财年上升了5%至4.87亿港元。净资产则上升了约6.9%至2.62亿港元;

-由於上市後集团筹集资金1.185亿港元,大幅缓解公司资金压力,因此截止到9月末,香港信贷的现金储备持续增长,现金及现金等价物约为3百万港元,较去年同期大幅上升近437%;

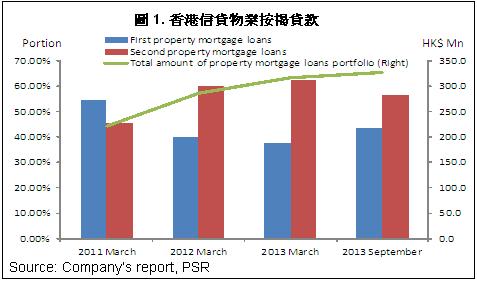

-从具体的业务看,由於市场对按揭贷款产品的需求强烈,香港信贷的物业按揭贷款组合由今年3月末的上一财年的约3.168亿港元上升3.2%至3.27亿港元,其中第二物业按揭贷款的比重约56.6%;

-此外,集团的资产负债水准继续减少,资产负债比率由今年3月末的0.80下降至9月末的0.75,说明偿债能力在不断提升;

-总体看,香港信贷的利润及资产仍维持较稳定的增长水准,同时得益於上市後募得资金的帮助,集团的资本压力也有所减少。虽然截至9月末的上半财年利润增速有所下降,但如果扣除掉上市费用等非经营性支出,集团的利润仍维持较稳定增长。鉴於未来市场需求仍然巨大,在目前较低的股价水准上,我们预测香港信贷未来12个月目标价1.1港元,较最新收盘价高出约14.6%,相当於2013年财年每股收益的12.7倍,给予“增持”评级。

盈利表现略低於预期

香港信贷主要集中在向企业及个人客户提供物业按揭贷款的放债业务,并保持稳定增长水准。截止9月末,香港信贷的物业按揭贷款组合由今年3月末的上一财年的约3.168亿港元上升3.2%至3.27亿港元,其中第二物业按揭贷款的比重约56.6%,比重较3月末出现明显下滑,剩下的43.4%则为第一物业按揭贷款。贷款组合中约55.2%为个人客户,余下的为公司客户。

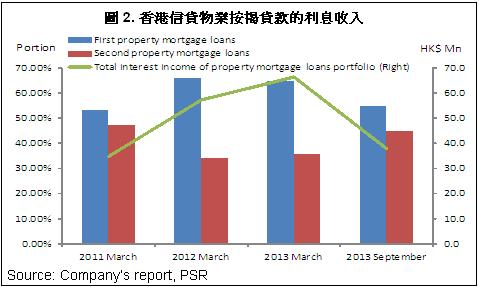

得益於物业按揭贷款的稳定增长,其所得利息收入也由去年9月末的3,200万港元上升18.4%至今年9月末的3,790万港元。我们预计至2014年3月末财年的利息收入同比将增加约12%左右的水准至7,439万港元。

截止2013年9月末的2013年上半财年中,香港信贷的总收益同比增长约18.4%至3,790万港元,而净利润则同比小幅下滑约2.9%至1,690万港元,折合每股收益4.07港仙。

净利润出现小幅下滑的主要原因是期内集团的营业开支大幅上升所致,同比增长了约101%至1,749.1万港元。其中,由於2013年上市,产生了约487.2万港元的费用,同时广告及行销开支也大幅上升,同比大幅上升约90%至544.2万港元。

值得注意的是, 期内大幅增长的上市费用应视为非经常性开支,如果扣除该类开支,香港信贷的总营业开支将下降至约1,261.9万港元,同比增长约45%。

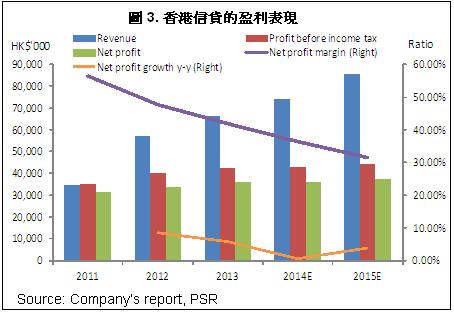

如果扣除相关的非经营性项目,期内香港信贷的净利润则应该同比明显上升约27.3%至1,960万港元。我们预计截止到2014年3月末的整个财年的净利润将小幅同比上升约0.5%至3,600万港元左右的水准。而随着市场需求的持续增长,未来其利润增速将有所提升。

另一方面,香港信贷的资产规模保持稳定增长。截止2013年9月末,集团的总资产较今年3月末的上一财年上升了5%至4.87亿港元。净资产则上升了约6.9%至2.62亿港元。

同时集团的偿债能力继续提高,资产负债比率由今年3月末的0.80倍下降至9月末的0.75倍。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。