天下图控股 (402.HK) - 优势突出,爆发在即

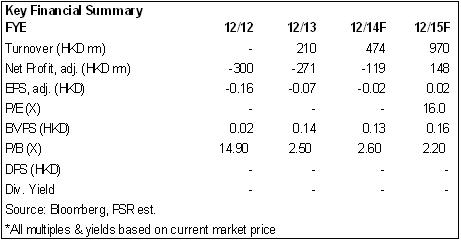

| 投资建议 | Buy |

| 建议时股价 | $0.340 |

| 目标价 | $0.470 |

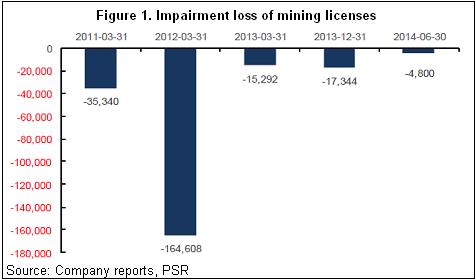

公司煤矿资产过往逾四年的连续减值已总计计提减值损失23.73亿港币,後续几个季度公司仍将继续计提损失,虽然短期对业绩仍将产生负面影响,但对现金流及未来业绩几无影响。在计提完毕巨额减值损失後,公司将成为纯正的地理资讯标的,并从此轻装上阵。

公司是测绘地理资讯产业中为数不多的业务覆盖全产业链的综合空间资讯服务提供者,产品从上游的采集设备(无人机、资料监测车)到中游的资料获取、资料管理直至下游的资料服务、平台整合。

公司资质齐全、技术领先,拥有六项甲级测绘资质证书。其亦为全国唯一“城市高解析度航空影像资料库”建设试点单位,并是全国唯一一家国家批准的可以拥有航空资料所有权的企业。我们亦不排除未来公司与BAT 业务合作的可能。

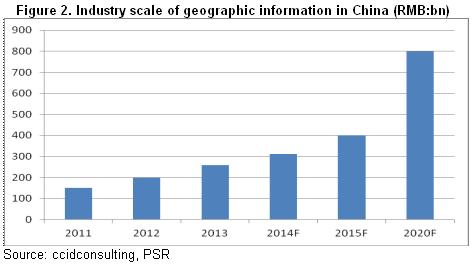

地理资讯产业增速中长期将维持年均20%以上。天下图控股下游应用广泛,正受惠於地理资讯产业的黄金发展。伴随农村土地确权、智慧城市建设等,我们相信,公司将持续高速发展。

公司於9月26日宣布向董事及其他人员授出合计5.91亿购股权,行权价格为0.26港元。我们相信,本次股权激励力度充分,预计将激发核心管理人员的开拓性,有利於公司快速发展。

投资建议

2014 年公司仍有矿产业务减值,预计业绩继续亏损,但之後有望轻装上阵,进入业绩加速释放期。公司於地理资讯业务上经营良好,政府订单稳中有升。随着内地地理资讯产业进入黄金发展期,我们预期公司将斩获更多的订单,业绩有望迎来大爆发,超市场预期是大概率事件。

目前内地地理资讯行业15年预期市盈率约40X,香港市场中小盘股估值一般较A股折让40-50%。考虑公司是香港地理资讯产业唯一标的,我们给予其对应15 年EPS 22倍估值,对应目标价0.47 港元,较现价有约四成溢价,首予“买入”评级。

将转型为纯正地理资讯提供商

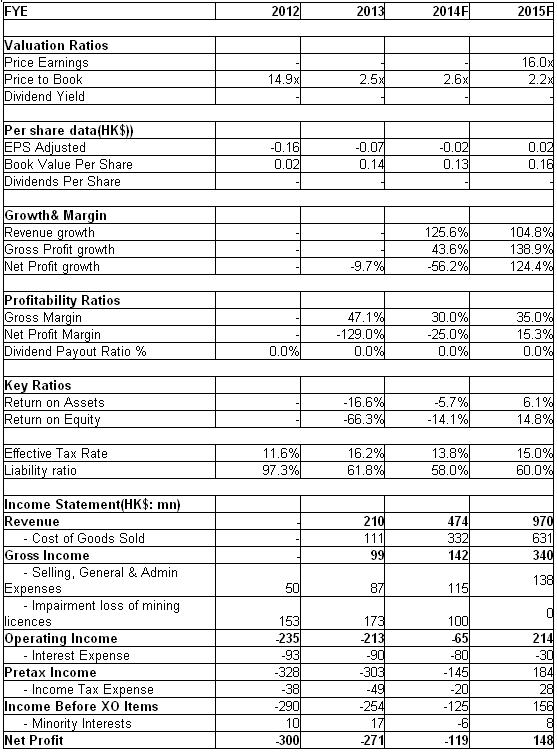

天下图控股13年藉由蒙古投资借壳上市,上市後公司股价持续低迷,我们认为主要系由蒙古投资煤矿产业务资产持续减值所致。不过,追溯统计,该资产过往逾四年的连续减值已总计计提减值损失23.73亿港币。截止14年6月30日,该采矿牌照帐面价值仅约8521万港币。我们预计後续几个季度公司仍将继续计提损失,虽然短期对业绩仍将产生负面影响,但对现金流及未来业绩几无影响。

同时,我们亦不排除公司或完全剥离矿场业务。总体而言,在计提完毕巨额减值损失後,公司将成为纯正的地理资讯标的,并从此轻装上阵。

股权结构方面,中航集团目前持有天下图控股25.86%的股权及一批可换股债券,换股价0.25元。未来可转债如果悉数兑换,中航集团或大幅增持公司股权,巩固大股东地位。

全产业链布局,优势突出

天下图控股是测绘地理资讯产业中为数不多的业务覆盖全产业链的综合空间资讯服务提供者,产品从上游的采集设备(无人机、资料监测车)到中游的资料获取、资料管理直至下游的资料服务、平台整合,公司专业提供多种遥感资料来源产品及综合空间地理资讯内容。

具体而言,公司资质齐全、技术领先。公司拥有六项甲级测绘资质证书,包括甲级摄影测量与遥感、甲级地理资讯系统、甲级测绘航空摄影、甲级互联网地图服务资质等。其亦通过国家军工保密资格审查,取得武器装备科研生产单位保密资格证书。

而且,作为全国唯一“城市高解析度航空影像资料库”建设试点单位,经过3年建设,公司已建成全国最大的航空遥感中心、全国最大的无人飞行器遥感中心以及世界最大的图元工厂资料自动化处理中心。公司拥有三套“图元工厂”,具有国内最强的航摄影像资料加工能力,航片资料加工的市场占有率超过30%,拥有2D/3D GIS(地理资讯系统)底层产品平台,尤其是在国内3D GIS市场占有率超过20%。公司已多次承接国家基础航空摄影专案和国家重点工程航空摄影专案,飞行总面积逾530万平方公里,超过国土总面积的二分之一,所承担的国家基础航空摄影及航摄特困难地区摄影任务量居同行业之首。

还值一提的是,公司是全国唯一一家国家批准的可以拥有航空资料所有权的企业,其余的只能是国家拥有,公司应用该资料可以拓展行业、移动互联网市场,并有望实现差异化的领先优势,这对於大众客户(包括BAT 等互联网客户)具备较强的吸引力,我们亦不排除未来公司与BAT 业务合作的可能。

另外,公司的天下图库系自主投资建设,以5厘米~40厘米高解析度航空影像为核心,以高分、中分卫星影像,电子地图资料为补充的综合空间地理资讯资源库。最新存档资料已覆盖全国95%国土面积和600余城市,并持续更新中,凸显公司资料资源丰富。

应用广泛,成长突出

根据赛迪顾问的统计, 09 年以来我国地理资讯产业产值实现每年将近25%以上的增速。截至13 年底,我国地理资讯产业年产值已至近2600 亿元。2014年1月,国务院正式将地理资讯产业指定为国家战略新兴产业。我们预期,产业增速中长期将维持年均20%以上,2020年总产值预计超过8000 亿元。

天下图控股目前在资料获取、资料处理及资料应用领域(国土、农业、水利、电力、石油天然气行业等)均具优势,客户结构亦多元化,显示下游应用广泛,包括政府(住建部、农业部、林业局等)50%、企业(电力、石油天然气等公司)30%及大众(以资料提供商和服务商的角色与BAT 展开合作)20%。

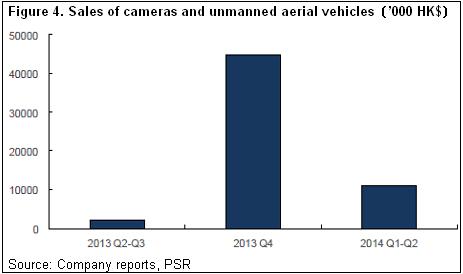

14年上半年,受惠於农村土地确权专案开展及合同增加金额较高等因素影响,公司资料处理、软体应用、无人机/相机业务分别较13年4-9月大幅上涨45.5%、1177%、421.7%,显示公司正受惠於地理资讯产业的黄金发展。我们相信,该等趋势将持续。

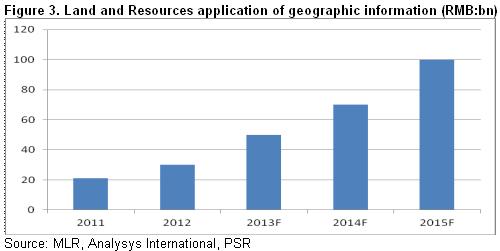

近日,中央审议通过了有关农民股份合作和农村集体资产股份改革试点方案,标志着我国布局农村集体资产产权试点工作即将全面展开。其中,对於土地等资源性资产,重点是抓紧抓实土地承包经营权确权登记颁证工作。

天下图控股於该领域的竞争力不仅在於可以获得精确的图像资讯,还能通过资料处理,将其做成厘米级误差的精确座标,进而有利於土地流转改革的进行。目前国家已在四川和山东推行,公司於四川占据一半的市场。我们以为,凭藉资源及技术优势,公司该领域或将实现爆发式增长。

另外,智慧城市建设预计也将为公司带来重大发展机遇。国家测绘地理资讯局於06年启动了数字城市地理空间框架建设,目前全国有321个地级市开展了数字城市建设,其中有190个完成并投入使用,并开始向智慧城市建设全面升级。住建部则於13年发布了国家智慧城市试点名单,总计103个城市,预计该领域市场亦将处於快速拓展期。

至於无人机业务,13年北京生产基地无人机年产量约33架,14年中报则披露当期销售了6架无人机和1架摄像机,销售收入约为1100万港元,与截止2013年9月的6个月销售收入相比增长421.7%。追溯来看,该业务季节性较为明显,我们预期下半年其收入增速将较为乐观。

股权激励助力快速发展

公司於9月26日发布公告,宣布向董事(关鸿亮、张传军、朱东、冯涛、王铮)及其他人员授出合计5.91亿购股权,占公司股权8.83%,行权价格为0.26港元,其中上述5名董事平均获授6500万股,共计3.25亿购股权。该等购股权有效期至2017年12月31日,其中60%/20%/20%的行权起始日期为0/6/12个月。我们相信,本次股权激励力度充分,预计将激发核心管理人员的开拓性,有利於公司快速发展。

催化剂

矿场剥离不及预期;

土地确权等合同订单超预期进展。

风险

盈利能力下滑超预期。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。