鹰君集团 (41.HK) - 新酒店值得期待

| 投资建议 | 中性 |

| 建议时股价 | $38.500 |

| 目标价 | $39.300 |

投资概要

- 2间位於华盛顿和上海的新酒店预计将在2017年开业

- 旗下酒店均位於黄金地段

公司概况

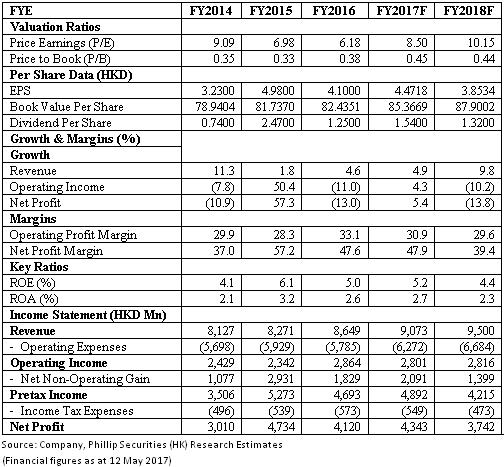

2016年业绩符合预期: 鹰君公布2016年业绩,收入上升4.7%至86.485亿港元, 全年盈利则下降13.0%至41.197亿港元。收入增加的主要是酒店和投资物业的租金收入增加所致。全年盈利下降的主要原因是鹰君的投资物业重估收益减少所致。加上,於2015年,鹰君为其酒店资产进行减值回拨,此一次性收入并不存在於2016年度,因此鹰君2016年全年盈利相对上较低。於2016年,鹰君每股盈利为4.09港元,较2015年度下跌17.9%,同时宣布派发股息每股0.48港元,特别股息每股0.50港元。

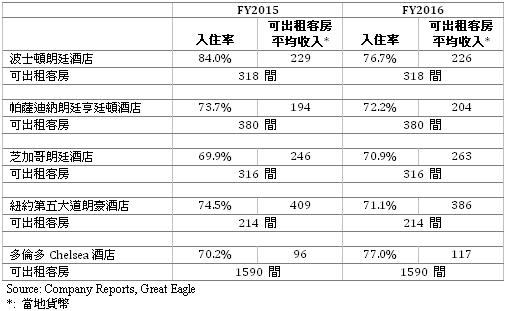

北美洲和澳纽地区酒店收入增长推动酒店业务的增长: 北美洲和澳纽地区的酒店收入分别增长了6.3%和4.5%。北美洲酒店的6.3%收入增长是由於帕萨迪纳,芝加哥和多伦多的酒店表现良好所致。另一方面,由於纽约和波士顿酒店的零售及团体分部的业务疲弱以及AirBnB和各种线上旅行社带来的竞争,表现略有下降。

北美的朗廷酒店位於黄金地段,亦因此尽管竞争激烈,但仍面临强劲的需求和赚取稳定的收入。朗廷酒店位於的地段多为旅游景点,例如,纽约朗廷酒店位於第五大道,距离帝国大厦仅几个街口。芝加哥朗廷酒店毗邻密歇根大街桥和芝加哥河畔步道,前往海军码头步行即可到达。

欧洲地区的酒店,即伦敦朗廷酒店,由於现正进行装修工程,其中109间酒店房间需分阶段进行翻新,需暂时关闭,导致该酒店於期内表现不佳。伦敦朗廷酒店於期内可出租酒店房间从2015年的341间客房减少到2016年的297间。 此外,由於英国脱欧,英镑贬值约10%,令伦敦朗廷酒店的财务表现於报告上进一步下滑。

伦敦朗廷酒店翻新项目於2015年10月开始,原定於2016年第三季完成。然而,翻新项目延迟至2017年1月才完成。随着翻新部分重新成为可出租的房间,伦敦朗廷酒店预计在2017财年表现会有改善,特别是自英国脱欧後,英国旅游业表现受惠於英镑目前偏低的估值,表现胜於去年。酒店还将从翻新过的客房中得益,吸引高端零售和企业客户到酒店,从而收取较高的房租。此外,酒店位於黄金地段,位於旅游购物热门地区Regent Street,距离Oxford Circus仅几步之遥,对游客极具吸引力。 以下是英国国家统计局2017年2月有关旅游业的报告:

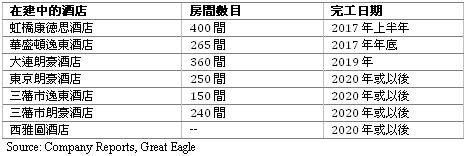

即将开业的新酒店和酒店翻新项目值得期待: 鹰君於西雅图获得了一块价值1800万美元的地皮,面积为19,400平方尺。该地皮可建一间17层高的酒店,但鹰君正寻求对集团更有利的发展选择。此外,鹰君预计将在2017年开始进行多项酒店装修工程,同时,2间新酒店亦将於2017年开始运作。我们认为这些新酒店项目将为集团提供稳定的经常性收入。

数间酒店将在2017年开始进行装修,该工程将导致酒店需部分关闭,并在短期内对这些酒店的收入产生不利影响。然而,装修将令酒店保持竞争力,从而允许酒店於市场竞争激烈的环境底下仍能收取高房价。

鹰君旗下将进行翻新工程的酒店如下:

以下为鹰君旗下酒店的营运数据:

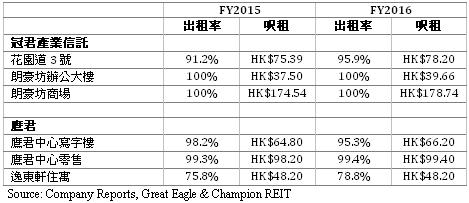

投资物业业务录得良好增长: 包括鹰君在其他上市公司的权益,投资物业所产生的租金收入上升9.5%至27.49亿港元。租金收入的增长主要来自於冠君产业信托,该信托旗下所拥有的商厦花园道3号於2016年的租金收入增加19.7%。冠君产业信托旗下其他的投资物业,如朗豪坊办公大楼和朗豪坊商场也分别录得6.1%和3.4%的租金收入增长。以下是鹰君旗下主要投资物业营运数据:

投资物业业务收入预计仅会有轻微的增长,其因为除了逸东轩住寓以外,集团旗下投资物业的出租率接近100%,因此我们预计,除非每平方尺租金大幅上涨,或有新的投资物业,否则我们预计这业务的增长将有限。

数项物业发展项目正进行中: 鹰君在大连和香港均有物业发展项目。於大连的项目,尽管鹰君录得发展溢利,但由於预计土地增值税拨备非按比例计提,该项溢利由盈转亏。大连项目将提供1,200套高端住宅,其中220个已於2016年交付买家。此外,鹰君在大埔白石角有发展项目。值得一提的是,鹰君所获得的地皮为多块白石角地皮中最便宜的地皮。白石角为豪宅区之一,拥有吐露港一望无际的壮丽景观。因此,该批住宅预计将面临极高需求,并将以高价格出售。基础工程已於2016年1月完成,预计上部结构工程将於2017年中期开始。

估值和风险

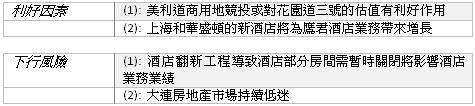

我们的估值模型显示目标价为39.30港元: 鹰君旗下的酒店在世界各地均受欢迎,是欧洲和北美洲最受欢迎的五星级酒店之一。旗下的投资物业,包括冠军产业信托所持有的投资物业也为公司提供相当稳定的现金流和收入。我们也对白石角发展项目感到乐观,预期销售将会良好。因此,我们提升其目标价至39.30港元,相当於市盈率和市帐率8.50倍及0.45倍,为「中性」评级。(现价截至5月12日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。