滔搏国际 (6110.HK) - 收入与利润承压,现金流稳健

| 投资建议 | 增持 |

| 建议时股价 | $2.940 |

| 目标价 | $3.360 |

摘要

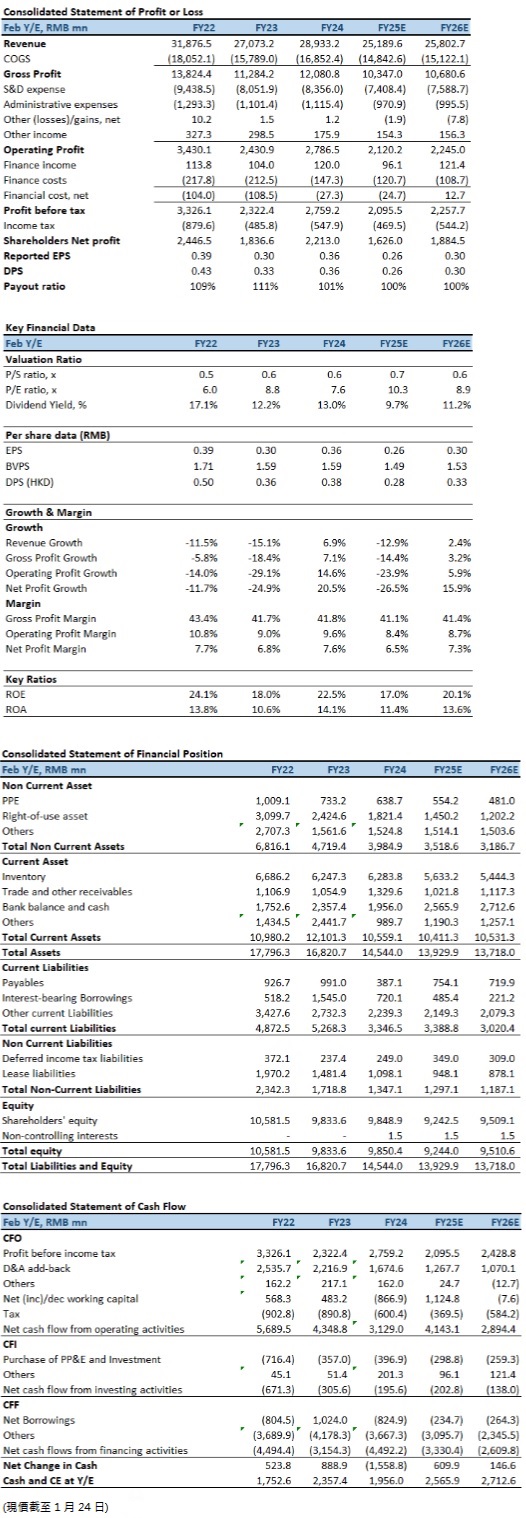

滔搏国际(06110)於2024年上半年业绩反映出中国零售市场疲软对其业务的显着影响。收入同比下降7.9%至13,054.7百万元(人民币.下同),毛利率由44.7%下滑至41.1%,股东应占利润同比下降34.7%至873.8百万元。尽管业绩承压,公司依然展示了稳健的现金流管理能力,经营活动现金净额同比增长2.5%,现金及现金等价物增至2,839.6百万元。中期股息每股14.00分,派息率高达99.4%,显示公司对股东回报的高度承诺。

面对市场挑战,滔搏国际积极实施全域零售战略,关闭低效门店、加码线上业务并优化存货管理,期内线上销售占比达30%,抖音平台直播销售额同比增长约200%。未来,公司将继续深化数字化转型,拓展户外运动及IP文化等新兴市场,为下一阶段增长蓄力。尽管短期内盈利能力受压,但稳健的财务基础和灵活的经营策略为中长期增长提供了可预期的动能。

收入与利润承压,现金流稳健

滔搏国际截至2024年8月31日止六个月收入同比下降7.9%至13,054.7百万元,主要受线下客流持续低迷以及线上销售折扣率更高的影响。同时,存货减值拨备增加及批发和零售业务结构变化,进一步压缩盈利空间。期内毛利率下滑3.6个百分点至41.1%,经营利润下降35.1%至1,120.9百万元,股东应占利润下降至873.8百万元,利润率从9.4%下滑至6.7%。

尽管营收和利润承压,公司在费用控制方面展现了稳健表现,销售及分销开支和一般及行政开支同比下降7.4%。然而,由於线下门店客流下滑削弱经营杠杆,费用率微升0.2个百分点至33.1%。

现金流方面,滔搏国际在不利的市场环境中依然保持稳健。经营活动产生的现金净额同比增长2.5%至2,613.5百万元,为同期股东应占利润的3倍。截至期末,现金及现金等价物增至2,839.6百万元,充分显示其现金流管理能力。基於稳健的现金创收能力,中期股息每股14.00分,派息率达99.4%,远高於去年同期的74.2%。

全域零售与数字化转型

为应对线下客流减少,公司持续优化线下门店网络,关闭低效门店并聚焦核心品牌的高效门店。截至2024年8月31日,直营门店数量同比减少6.4%至5,813家,总销售面积减少1.9%。此举有效缓解了低效资产对利润的侵蚀,体现了公司对经营效率的专注。

在线上业务方面,滔搏国际大力推进数字化转型,通过「平台电商+内容电商+私域运营」的全域组合实现增长。期内,小程序店铺数量同比大幅增长,抖音平台直播销售额同比增长约200%。线上销售占比达到30%,成为公司收入的重要组成部分,显示其在数字化零售领域的快速进展。

存货管理方面,公司采用「全域一盘货」模式,提升库存流转效率。截至期末,存货金额环比下降2.6%至6,119.9百万元,存货压力逐步缓解。此外,公司进一步拓展品牌矩阵,与HOKA ONE ONE、凯乐石及Fanatics等品牌建立合作,进军户外运动、IP文化等细分市场,为未来增长开拓新机遇

中国零售市场短期内仍面临压力。2024年上半年,GDP同比增长5.0%,但社会消费品零售总额增速仅为3.7%,反映居民收入压力与消费信心不足。运动消费市场增长由增量向存量博弈转变,线下门店客流疲弱,线上竞争加剧,价格战进一步压缩利润空间。

尽管如此,中国运动鞋服市场的长期增长潜力仍然可观,健康生活方式的普及将推动运动消费需求持续增长。滔搏国际在全域零售布局、数字化转型以及品牌矩阵扩展方面的领先优势,为其中长期发展提供了坚实基础。

投资建议:

滔搏国际的短期业绩表现受宏观环境与行业挑战压制,但稳健的现金流与高派息率使其对防守型投资者具备吸引力。未来业绩改善的关键在於中国消费市场的复苏进程以及公司在线上业务与品牌拓展方面的执行情况。监於目前的市场环境,我们预期公司2025至2026财年EPS预测为0.26及0.30元,目标价为3.36港元,对应2025财年的预测市盈率为11.8倍(与过去二年平均市盈率相若),评级为“增持”。

风险因素:

1)疫情恶化超出预期;2)行业竞争加剧;3)国际品牌销售放缓差於预期。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。