恒基地产 (0012.HK) - 项目以本地用家为目标,受政策影响轻微

| 投资建议 | 增持 |

| 建议时股价 | $56.050 |

| 目标价 | $63.200 |

公司简介

恒基地产为现时本港最大地产发展商之一。其核心业务包括物业发展及物业投资,亦直接持有一间上市附属公司恒基兆业发展有限公司(0097.HK)及三间联营公司包括香港中华煤气有限公司(0003.HK)﹑香港小轮(集团)有限公司(0050.HK)及美丽华酒店企业有限公司(0071.HK)之股份权益。

2012年业绩符合市场预期,受惠「迎海」及「尚悦」销情理想,2013年业绩料有惊喜

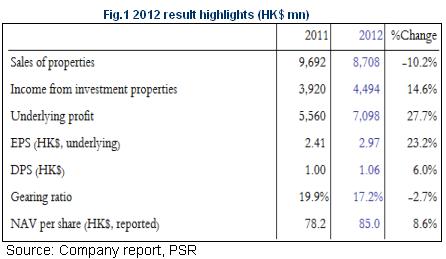

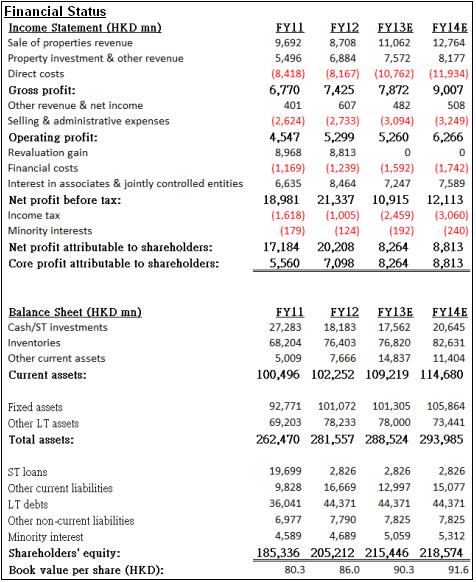

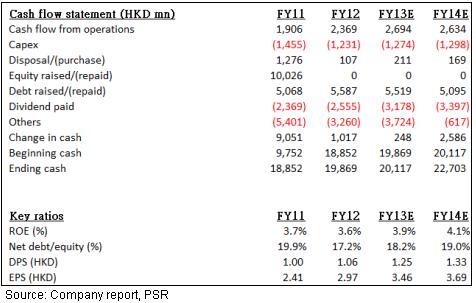

2012年物业销售同比下跌10.2%至87.1亿港元,主要是因为同期较少香港物业销售入账,香港物业销售同比下跌28%至67.8亿港元。但受惠香港楼价上升,物业发展毛利率由2011年的22.6%上升至2012年的26.5%。投资物业收入同比上升14.6%至44.9亿港元,主要受惠租金上升及内地投资物业出租率有所改善。核心盈利同比上升27.7%至71亿港元,符合市场预期。每股派息1.06港元,同比上升6%,派息比率由41.5%下降至35.7%,但每10股将获派送1股红股。负债比率则由19.9%下跌至17.2%,属健康水平。每股资产净值则同比上升8.6%至85港元。2012年下半年开始预售的大型项目马鞍山「迎海」及元朗「尚悦」预计会於2013年入账,项目针对本地首次置业者及换楼客,至今销情理想,截至13年2月底两项目销售总额已达66.6亿港元,占2012年物业销售76.5%,预料2013年香港物业销售将录得不错增长。

项目主攻用家,资产净值折让过份反映风险

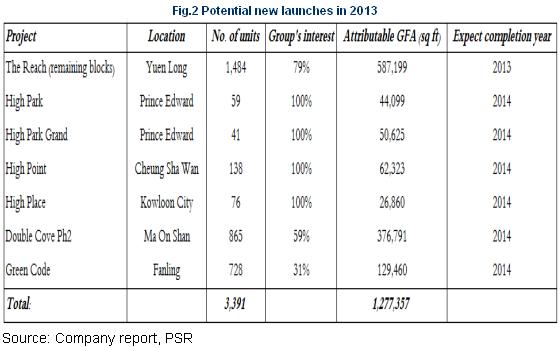

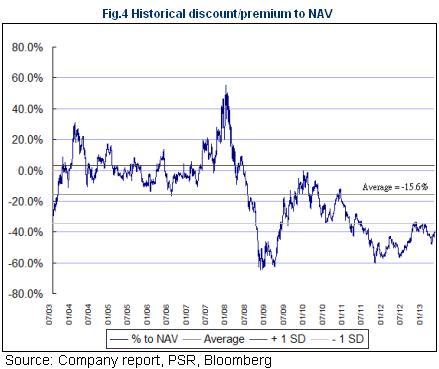

预期恒地2013年将在香港推出6个项目,连同元朗尚悦余下座数,合共达3,391个单位,集团自占楼面面积约1.28百万平方尺。粉岭「逸峰」已於今年3月中开售,至今售出约442个单位,占总数61%,单位平均售价为4..42百万港元,反映中价大型项目仍有很大需求。受新房屋政策及地产发展商减价促销影响,最近香港楼价有所调整,但我们认为现时刚性需求大,未来3-4年供应仍不足,楼价合理调整(5-10%)後用家将相继入市。2013年第一季恒地主要项目的单位平均售价为5.14百万港元,远低4大发展商合计的单位平均售价7.2百万港元,反映恒地售楼策略有别,主要是以本地用家为目标。政府推出多项印花税後,豪宅市场,投资需求大受打击,但恒地主攻用家,现时38%的资产净值折让已过份反映风险。

估值

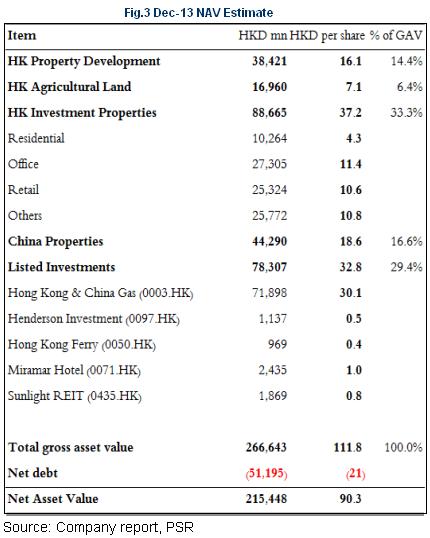

我们轻微提升了2013年12月预测资产净值1.9%至每股HKD90.3,以反映集团持有上市公司较高的估值。我们维持每股资产净值折让率30%的估值,以反映现时政策风险及香港楼价调整的预期,所以目标价亦轻微上调1.9%至HKD63.2,维持「增持」评级。现时股价对资产净值有约38%折让,比长期平均值减1个标准差的34.4%折让更低,我们认为现时估值已过份反映相关风险,给予投资者一个好的入市机会,但监於政策风险仍然存在﹑《一手住宅物业销售条例》将生效为发展商带来不稳因素,建议投资者分阶段增持作中长线投资。

主要风险

政策风险

香港楼价跌幅比预期大

提早进入加息周期

旧楼收购重建项目进度放慢

财务情况

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。