联合能源 (0467.HK) - 业绩大幅增长,首次给予“买入”

| 投资建议 | 买入 |

| 建议时股价 | $1.200 |

| 目标价 | $1.920 |

公司简介

联合能源集团有限公司是一家於香港联合交易所上市的能源公司,主要从事於石油及天然气上游开采、开发和生产业务,亦提供油田专利技术支援服务以及物业投资和管理服务,是仅次於中石化、中石油和中海油的中国第四大石油天然气公司。

投资概要

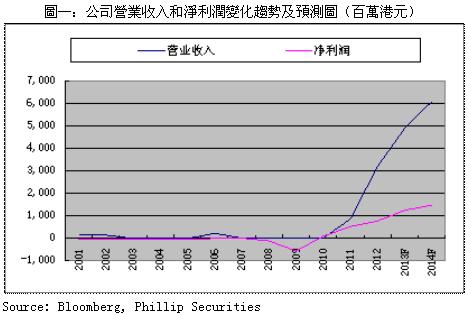

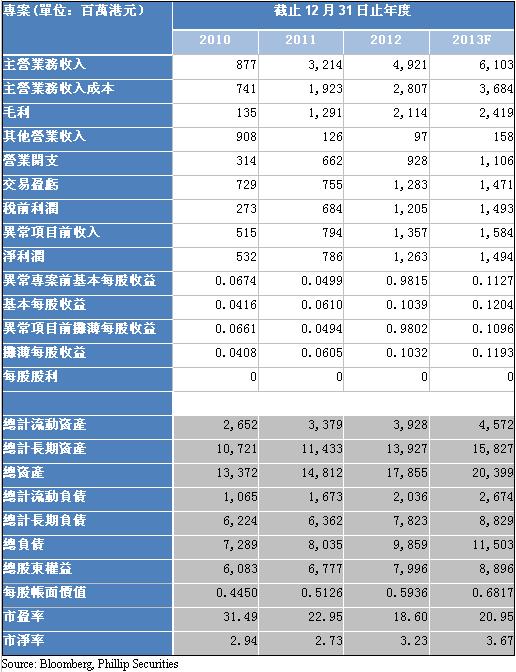

公司2012年全年录得营业收入32.14亿港元,较2011年同期的8.77亿港元增长了266%;毛利较2011年同期的1.35亿港元大幅增长853%至12.91亿港元;实现归属於股东的净利润同比上升47.9%至7.86亿港元,折合每股基本收益6.1港仙。

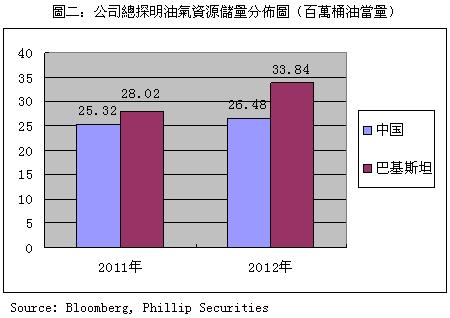

公司业绩的大幅增长得益於巴基斯坦油气开采业务盈利能力的大幅提升。公司曾於2011年斥资58亿港元收购英国石油巴基斯坦油气资产,成功钻探了11口勘探井和20口开发井,平均每日净产量增加了17.8%至2.47万桶当量,勘探能力仅次於中石油、中石化和中海油。

公司位於中国辽河的增采油专案,是中国目前规模最大的商业性油田提高采收率专案。该专案2012年油气平均每日净产量同比大幅增加了75.3%。公司管理层计画将於5年内提升该专案净日产量至3000桶油以上,降低开采成本至35美元每桶以下。

公司的火驱技术专利未来应用前景广阔。该技术能够增加老化油田的产油效率、有效延缓油田的老化速度、延长油田的开采年限,其使用覆盖率已从开发期的约25%提升至2012年年末37%的水准,管理层表示有信心在5年之内提升至80%以上。

公司与香港国开行签订了50亿美元的融资协议。香港国开行将为公司的石油及天然气收购专案提供谘询及策划等融资服务,并将公司申请贷款的专案列入优先专案。在强大的资金支援下,公司或将继续进行对海外优质资产的收购,进一步扩大其业务规模。

货币供应方面,无论是中国政府的降息或者大量逆回购,还是欧美的连续量化宽松政策,都将推高国际原油价格。政治地缘因素方面,中东局势持续紧张将影响原油供应,支撑油价。宏观经济方面,随着欧美经济不断复苏,石油的工业、消费需求仍将不断加大,继续推高油价。因此,我们预计公司上游业务盈利能力将持续提升。

公司於2013年4月26日宣布耗资74.47万港元以1.2港币每股的均价回购62.06万股。这是公司自2013年以来的首次股份回购。我们预计公司仍有股份回购意向,或将继续推高其市场估值。总体而言,我们认为公司目前处於高速增长期,优质资产的收购将持续提升公司上游业务的盈利能力。综合考虑,我们设定公司6个月目标价为1.92港元,首次给予“买入”评级。

公司2012年全年录得营业收入32.14亿港元,较2011年同期的8.77亿港元增长了266%;毛利较2011年同期的1.35亿港元大幅增长853%至12.91亿港元;实现归属於股东的净利润同比上升47.9%至7.86亿港元,折合每股基本收益6.1港仙。

公司业绩的大幅增长得益於巴基斯坦油气开采业务盈利能力的大幅提升。公司曾於2011年斥资58亿港元收购英国石油巴基斯坦油气资产,之後成功钻探了11口勘探井和20口开发井。2012年公司的巴基斯塔专案油气平均每日净产量增加了17.8%至2.47万桶当量,勘探能力仅次於中石油、中石化和中海油。公司於2013年3月5日签订收购协议将其巴基斯坦米尔哈斯及基布罗特许经营权区之许可证的开采权益提升至94.74%。管理层计画於5年内提升公司巴基斯坦专案净日产量至6万桶当量以上,降低开采成本至5美元每桶以下。

公司位於中国辽河的增采油专案,是中国目前规模最大的商业性油田提高采收率专案。该专案2012年油气平均每日净产量同比大幅增加75.3%至1334桶。年内项目改造安装了8口火驱注气井组以及钻探了20口开发井。公司管理层计画将於5年内提升该专案净日产量至3000桶油以上,降低开采成本至35美元每桶以下。

公司的火驱技术专利未来应用前景广阔。该技术能够增加老化油田的产油效率,并且有效延缓油田的老化速度、延长油田的开采年限。公司火驱技术使用覆盖率已从开发期的约25%提升至2012年年末37%的水准。公司管理层亦表示有信心在未来5年之内将火驱技术使用覆盖率提升至80%以上。

公司於2012年10月26日与香港国开行签订了有效期为5年总金额达50亿美元的融资协议。根据协议,香港国开行将为公司的石油及天然气收购专案提供谘询及策划等融资服务,并将公司申请贷款的专案列入优先专案。在强大的资金支援下,公司或将继续进行对海外优质资产的收购,进一步扩大其业务规模。

货币供应方面,无论是中国政府的降息或者大量逆回购,还是欧美的连续量化宽松政策,都将推高国际原油价格。政治地缘因素方面,中东局势持续紧张将影响原油供应,支撑油价。宏观经济方面,随着欧美经济不断复苏,石油的工业、消费需求仍将不断加大,继续推高油价。因此,我们预计公司上游业务盈利能力将持续提升。

估值分析

公司於2013年4月26日宣布耗资74.47万港元以1.2港币每股的均价回购62.06万股。这是公司自2013年以来的首次股份回购。我们预计公司仍有股份回购意向,或将继续推高其市场估值。总体而言,我们认为公司目前处於高速增长期,优质资产的收购将持续提升公司上游业务的盈利能力。综合考虑,我们设定公司6个月目标价为1.92港元,首次给予“买入”评级。

相关风险

国际原油价格大幅下行

财务预测

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。