神州数码 (861.HK) - 积极转型

| 投资建议 | 增持 |

| 建议时股价 | $8.270 |

| 目标价 | $9.200 |

出售分销业务积极转型

2015 年8月初,神州数码宣布以 40.1亿元人民币出售分销业务100%权益予深交所上市的深信泰丰 (000034.SZ),出售净额的75%将主要用於派发特别股息每股3.20 港元。这是公司的第二次战略转型,互联网应用、智慧城市、供应链管理以及互联网金融则是公司新的转型方向,这些新兴业务具备极高的附加值,具备较高增长潜力而且能够享受较高的企业估值。

IT服务业务逐步优化,农业资讯化成亮点

以神州资讯为主体的IT服务业务是神州数码持续经营业务的主要构成,营收比重超过50%。目前IT服务的经营重心正逐步的从系统集成转移到软体发展、技术服务、农业资讯化等高毛利的业务。神州资讯旗下的中农信达在农业资讯化已经确立了较大优势,聚焦土地确权资讯和交易,市场占有率第一。中农信达在2015年上半年业务签约额同比大増203%,2015年前3季度取得72%的强劲增长。中农信达的净利润率达到40%,2015年净利润预计达6000万人民币,农业资讯化正成为神州资讯新的增长亮点。

供应链管理业务保持快速成长

神州数码的供应链管理业务是基於自主研发的神州金库物流软体和科捷物流向企业客户(主要是电商企业和手机企业) 提供管理、仓储、运输等与供应链相关的整合服务。2015年Q1、Q2和Q3的供应链管理业务的同比增速分别为152%、68%和45%,毛利率分别为8.4%、5.0%和7.4%,毛利率较去年同期出现下滑,主要是受到开票会计处理带来的贸易收入影响。受益於电商行业的持续快速增长和品牌优势,我们预计未来3年供应链管理业务的收入和毛利将以20%的CAGR保持快速增长。

具备潜力的智慧城市业务

智慧城市是神州数码打造的面向市民、企业和政府的整合服务平台,主要包含“一中心三平台”。截至第3季度末, 已经开始运营的智慧城市项目达到 10个,签约城市累计达到 44个,未来陆续进入服务合同签约和平台建设运营阶段。我们预计,2017年公司将有约80个项目投入运营,收入有望超过3亿港元,并实现盈亏平衡。

风险

转型步伐缓慢;

资本支出超预期;

估值

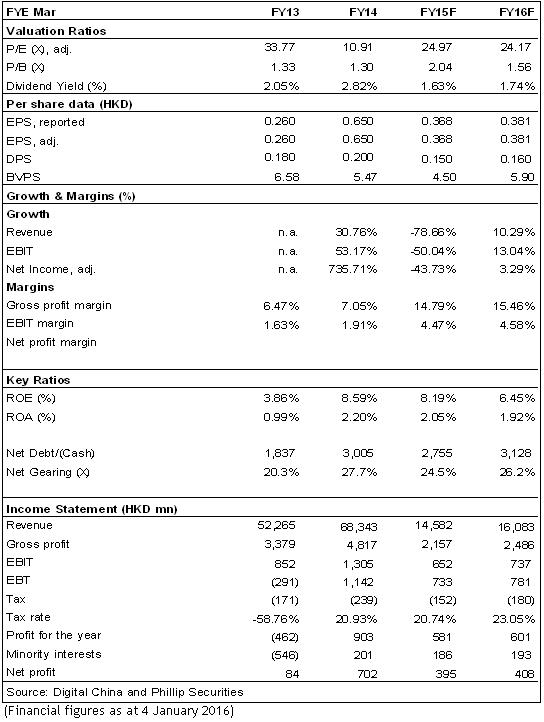

在出售分销业务後,神州数码在向互联网服务商积极转型。我们预期公司 2015-2016 年来自持续经营业务的净利润分别为 3.95 亿和4.08 亿港元,主要的增长动力来自於IT 服务业务收入结构的不断优化、供应链管理业务的快速增长以及高潜力的智慧城市业务。我们给予神州数码“增持”评级,12个月目标价9.2港元,相当於25X和24X的2015/2016年预期市盈率。(现价截至2016年1月4日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。