中国中药 (570.HK) - 配方颗粒龙头布局全国市场,中药饮片迎产能提升

| 投资建议 | 买入 |

| 建议时股价 | $4.730 |

| 目标价 | $6.540 |

投资概要

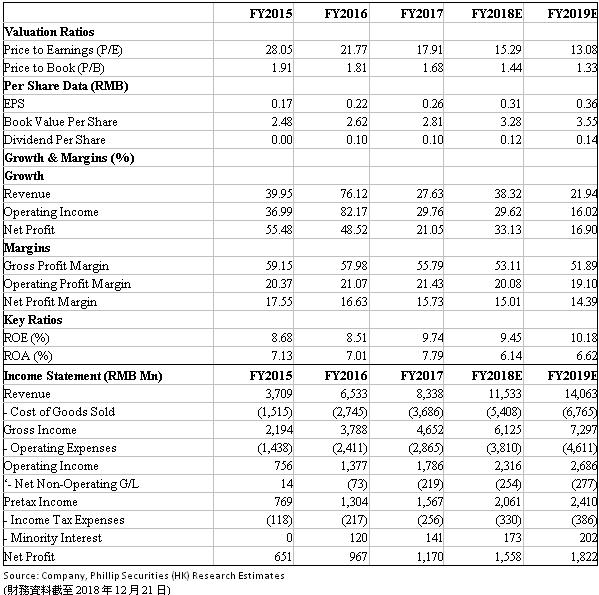

中国中药是国药集团旗下唯一的中药上市企业。2015-17财年,公司营业收入保持49.92%的年均复合增长速度。公司具有行业领先的成长性与盈利能力。我们给予2019年16倍目标市盈率,2019年预期每股收益为0.36元人民币,目标价6.54港元,“买入”评级。(现价截至12月21日)

公司概况

中国中药是国药集团旗下唯一的中药上市企业。1993年,荣山国际在港交所上市,代码570HK,主业为经营燃油发电厂。2006年,上市公司通过出售发电厂业务,收购德众和冯了性药业,将主业由电力变更为传统医药制造。2013年,国药集团通过国药香港成为控股股东,公司更名为“中国中药有限公司”。2015年,公司收购江阴天江药业,并成为浙江一方药业的控股股东,至此公司将中国中药配方颗粒的50%市场份额收入囊中(2008年天江药业收购广东一方)。2018年公司引入中国平安为战略股东。

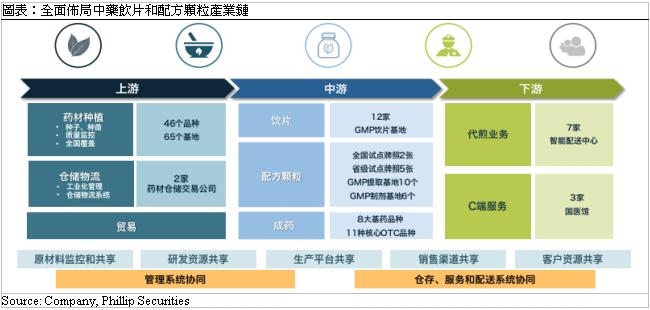

中国中药布局一体化中药产业链。公司通过收购与自建,不断扩张中药配方颗粒、中药饮片产能,收购中成药公司,进一步完善中药全产业链布局。上游覆盖中药材种植、仓储物流、技术研发,中游业务包括生产中药饮片、配方颗粒、中成药,下游业务提供饮片代煎、国医馆等服务,对接医疗机构、零售药房、个人等客户。

中药配方颗粒业务将保持高速增长。公司是配方颗粒市场龙头,占据近一半市场份额。在未来四年,中药配方颗粒市场总销售额有望维持40%的复合年均增长率。行业增长动力主要受益於国家允许中药配方颗粒保留加成,不计入医院药占比,消费者的健康意识和消费能力日渐增强等方面。目前中药配方颗粒的全国性生产销售牌照尚未放开。我们认为,国家牌照放开与否都将对公司有益处。公司加快全国布局,扩大市场份额。我们期待未来市场竞争呈现马太效应,强者恒强。

中药饮片产能爬坡,夯实未来成长基础。中药饮片是下游产品中成药、配方颗粒等的主要原材料。占据中药工业生产市场规模的22%。未来中药饮片行业将保持较快增长,因爲中药饮片享有价格政策利好,随着中医养生意识普及,老龄化速度加快,居民健康意识增强。公司通过自建或收购扩大中药饮片产能,并积极建设共用中药配送中心拓展销售管道。

中成药业务将平稳发展。中成药生产销售是公司的传统业务,公司持有500多个药品生产批文,其中包括60多个独家生产品种和规格。2016年公司完成对华颐药业的并购,2018年公司取得湖北中联药业51%的股权,进一步丰富成药品种。公司积极拓展OTC销售管道,未来中成药业务将保持平稳发展。

全国布局完整的中药产业链

中国中药是国药集团旗下唯一的中药上市企业。1993年,荣山国际在港交所上市,代码570HK,主业为经营燃油发电厂。2006年,上市公司通过出售发电厂业务,收购德众和冯了性药业,将主业由电力变更为传统医药制造。2009年,公司全资并购广东环球制药及山东鲁抗医药,将产品系列从传统中药扩展至高端药品。2013年,国药集团通过国药香港,成为控股股东,公司更名为“中国中药有限公司”。2015年,公司收购江阴天江药业,并成为浙江一方药业的控股股东,至此公司将中国中药配方颗粒的50%市场份额收入囊中(2008年天江药业收购广东一方)。公司通过收购与自建,不断扩张中药配方颗粒、中药饮片产能,收购中成药公司,进一步完善中药全产业链布局。2018年,公司向中国平安人寿保险公司配售602百万新股,集资26.7亿港元,引入中国平安为战略股东。国药集团(香港)、中国平安、执行董事王晓春先生、公众持股占比分别为32%/12%/7.48% /48.46%。

中国中药布局一体化中药产业链,上游覆盖中药材种植、仓储物流、技术研发,中游业务包括生产中药饮片、配方颗粒、中成药,下游业务提供饮片代煎、国医馆等服务,对接医疗机构、零售药房、个人等客户。

布局中药材的采购及种植基地。近年来,国家市场监督管理总局对中药品质管理趋严。建设中药产品品质溯源系统是行业发展的必由之路。中国中药目前集中采购的中药材达到211个,公司正在对136个主要中药材品种进行种植基地全国布局,已在安徽、甘肃、四川、山东、浙江等14个药材资源丰富的省份布局药材种植基地,种植药材品种包括46种。拓展上游原材料产能,有利於保障中药饮片和配方颗粒生产所需的原材料,控制成本,符合国家监管要求。

饮片、配方颗粒两大业务协同生产体系。配方颗粒是公司增长的最大驱动力,公司的策略是,利用配方颗粒医院管道的优势,加快饮片板块的布局,使中药饮片业务成为未来新的增长动力。公司建立江阴天江药业、广东一方制药两个生产体系,在位於或邻近道地药材产地的地区,通过自建或并购的方式布点建设中药饮片和配方颗粒工厂。截止2018上半年,公司拥有中药提取GMP基地10个,覆盖广东、安徽、江苏等7个省;颗粒制剂GMP基地6个,覆盖广东、江苏、甘肃、黑龙江和四川5个省;饮片GMP基地12个,覆盖广东、安徽、江苏、福建等11个省。按照公司的发展规划,2019年将完成全国23个省基地规划,预计中药提取能力达约80,000吨,颗粒制剂产能约25,000吨,中药饮片产能约80,000吨。

利用地域特色医疗资源,建设国医馆,使得产品与服务触达更多终端消费者。公司目前在重庆、贵州、佛山运营3个国医馆,并有5个在建设中的国医馆。2017/18H1年大健康业务收入达到58/25.3百万元(占总收入0.5%),年诊疗人次达到37,000人次。该业务是公司探索业务多元化的尝试,由於公司建立国医馆多通过与地方名中医品牌合作,能够利用地方名牌扩大业务范围,通过运营医养服务机构,公司产品和服务能够触达更多终端消费者,提高品牌知名度。

成立中药物流仓储公司,保障原材料供应,打造中药材交易平台。公司成立了两家药材仓储交易公司,并计划在甘肃陇西、安徽亳州、四川绵阳、广西桂林建设四个药材仓储交易平台,标准化仓库的建设面积达60万平方米,同时配套建设中药材质量检验中心及交易平台。这四个药材仓储交易平台将面向社会开放,既储存集团的药材与饮片,也向集团外的药材经营机构提供检验、仓储等服务。公司建设药材仓储交易平台,有利於储备药材原料以保证生产所需,控制成本,保障饮片配送,便於拓展医院销售。

中药配方颗粒龙头加快扩张全国市场

中药配方颗粒是现代中药产业的发展趋势。中药配方颗粒是由单味中药饮片经提取浓缩制成的的颗粒。它保证了原中药饮片的全部特徵,药性强、药效高,同时又具有直接冲服、安全卫生、携带保存方便和适合工业化生产等许多优点。

中药配方颗粒行业将保持高速增长。2006-2016年,中药配方颗粒全国销售额由2.28亿元上升到118.25亿元,复合年均增长率达48.42%。在日本、台湾市场,配方颗粒销售额占据中药销售额大部分市场份额,而中国市场这一占比仅为5%左右,我们由此估计,随着技术进步、政策完善、市场进一步培育,配方颗粒对中药饮片的替代将持续推进。据Frost &Sullivan预测,配方颗粒的销售额未来四年有望维持40%的复合年均增长率,於2020年达约440亿元。行业增长动力主要受益於:(1)国家允许中药配方颗粒保留15%加成,不计入医院药占比。由於医保控费、取消药品加成、集中采购招标等政策的推行,医药生产企业的利润空间受到挤压。而中药配方颗粒被允许在医院销售时保留25%加成,保障了生产销售企业的利润空间。(2)消费升级趋势。由於配方颗粒具有疗效确切、使用方便等优点,患者的使用意愿高,在部分无医保覆盖的地区,销售依然保持了较快增长。随着消费者的健康意识和消费能力日渐增强,我们预计未来配方颗粒产品将保持较高的增长。

目前中药配方颗粒的全国性生产销售牌照尚未放开。自2003年国家药监局向6家企业(广东一方、江苏江阴天江、深圳三九、四川新绿色、北京康仁堂、培力)发放国家牌照,国家暂停了发放全国性生产牌照。限制全国牌照开放的障碍主要在於配方颗粒未有统一的技术标准,使得产品的生产、疗效评估、销售保存等方面难以管理。近年来,国家陆续出台政策推进现代中药产业发展,不断完善配方颗粒相关配套政策。2015年,国家药监局发布《中药配方颗粒管理办法(徵求意见稿)》,允许企业就生产销售中药配方颗粒向地方监管部门进行备案登记,并在当地展开销售。目前国家正积极制定相关技术标准,未来3-5年内将出台300种配方颗粒品质标准,而生产销售牌照也将逐渐放开。

公司是配方颗粒市场龙头,占据近一半市场份额。公司2015年收购天江药业(天阴天江於2008年收购广东一方),目前拥有一方、天江两块国家生产牌照,通过投资拥有六个省市的配方颗粒生产牌照。根据已经披露的上市公司销售额来看,2016年公司的中药配方颗粒销售额占据中药配方颗粒市场49%的份额,是该市场份额第一的龙头企业。

国家牌照放开与否都将对公司有益处。国家牌照放开前,在省市备案的企业被允许在当地生产销售中药配方颗粒,拥有国家牌照的企业能够在全国进行生产销售,现有6家公司将继续有政策优势。而市场放开之後,中药配方颗粒将可以进入更多医疗机构进行销售,因为在未放开前,中药配方颗粒只在二级以上医院销售,所以预计开放之後,市场本身将有相当的增量。其次,在标准出台、市场放开之後,现有6家生产企业将有2-3年过渡期,在此期间可以继续按照现有的标准进行生产,直至逐步与国家标准同步。

中国中药公司积极参与国家标准制定。2016年8月,药典委员会颁布《中药配方颗粒质量控制与标准制定技术要求(徵求意见稿)》。中国中药披露,公司已制备标准汤剂并开展研究的约有170多个品种,完成研究并提交药典委审评的123个品种(其中广东一方68个,江阴天江55个)。公司与第三方研究机构对指纹图谱检测、中药配方颗粒含量测定等技术难题进行了攻关。参与制定技术标准意味着公司具有强大的技术实力,拥有生产多个中药品种的实力,也使得後进入市场者要遵循既有标准需要支付一定成本。

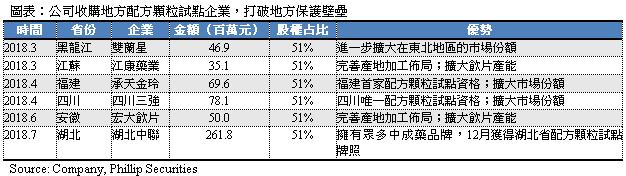

公司加快全国布局,扩大市场份额。中短期来看,在国家标准未出台、准入政策未放开之前,中国中药抓紧窗口时机,扩大市场份额,通过在医院铺设智慧中药配药机、建设中药产业园,形成对更多医院及零售药店的覆盖。同时,公司积极新建中药饮片、配方颗粒产能,争取未来在产能上形成规模优势,保证原料供应并满足扩张需求。同时,为地方政策的保护壁垒,公司积极收购拥有省市试点牌照的配方颗粒企业,以此进入更多区域市场,将公司的配方颗粒行业准入资质、生产技术标准与地方企业优质资源强强联合,实现马太效应,强者恒强。

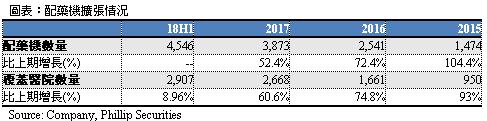

智慧配药机迅速占领市场。公司凭藉研发的智慧配药机设备及系统,拓展大中型医院客户。配药机是专门针对中国中药的配方颗粒产品所设计,给後来竞争者设置了较高的门槛,给医院撤换供应商设置了较高的成本,由此提高了医院客户粘性。公司通过向更多医院铺设配药机,以占领医院销售管道,并通过不断提高医院处方配方颗粒的智慧化水准,提升患者的用药体验。目前,公司提供给医疗机构的配药机达到4,546台,覆盖医院2,907家,透过配药机的销售比例由2017年上半年的29.6%,增加至2018年上半年的44.1%。

平安人寿成为战略股东,引进海外先进经验。於2018年3月19日,公司与中国平安人寿保险股份有限公司签订股份认购协议。平安人寿以每股4.43港元认购公司604.3百万股新发行股份,此次增发筹集资金约26.74亿港元。完成认购後,平安人寿持有公司扩大後的已发行股份总数约12.0%,成为第二大股东。引进平安集团作为长期战略合作夥伴,中国中药将获得平安集团在客户基础、销售管道及医疗健康领域的科技、平台与资源优势。此外,中国平安是日本汉方龙头企业津村株式会社(日本市占率第一的配方颗粒企业)的第一大股东。未来,中国中药将在药材种植、仓储、经典名方研发和保健产品销售等方面与津村展开深度合作,引进领先的研发与生产技术,产生协同效应。

中药饮片产能爬坡,夯实未来成长基础

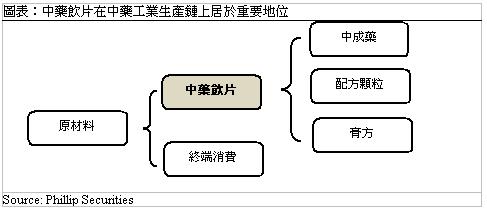

中药饮片乃根据传统中医药理论将中药材加工(如净制、切制、蒸、炒、炙、煆等)而成。中药饮片是下游产品中成药、配方颗粒等的主要原材料。2016年中国的中药工业销售额为8700亿元,其中中药饮片(含配方颗粒)达到1900亿元(占比22%)。

未来中药饮片将保持较快增长。前瞻产业研究院预计,2018-2023年中国中药饮片加工行业销售收入将保持年均15%左右的市场增速,预计到2023年中药饮片加工行业销售规模将超过5000亿元。从供给端看,在药价受压的大环境下,中药饮片享有价格政策利好,被允许在公立医疗机构销售时保留25%加成、不占医院药占比,促进了生产企业的积极性。从供给端看,受益於中医养生意识普及,老龄化速度加快,居民健康意识增强,对中医药的需求呈现逐年上升趋势。

公司饮片产能提升,实现全国布局。目前,公司通过自建和并购,在全国6个省市建立了中药饮片基地,拥有产能近4万吨(在建或已并购的产能达到1.468万吨)。未来,公司计画继续自建或并购中药饮片厂,预计2019年生产能力达到8万吨。

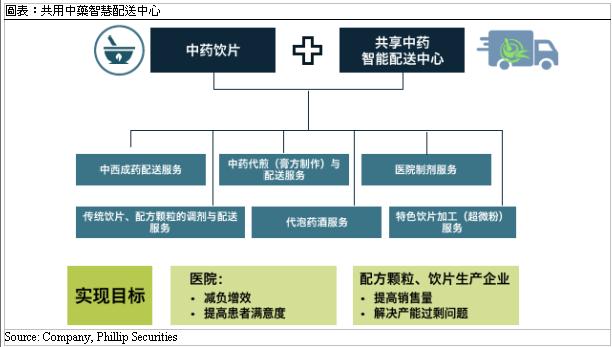

建设共用中药智慧配送中心,重点覆盖中小型医院、零售药店。智慧中药配送中心提供的产品和服务包括:中药饮片、配方颗粒的配送服务;中药代煎(膏方制作)与配送服务;医院制剂服务;成药配送服务;代泡药酒服务。传统饮片供应模式无法满足中小型医疗机构的需求,而智慧共用配送中心与中小型供应商形成差异化竞争,满足中小型医疗机构的需求。智慧配送业务发展迅速,截至2018上半年,已有7个配送中心投入营运,包括今年新投入运营的广东中山配送中心和河北石家庄配送中心。佛山中心与当地139家社区医院签订合作协议,由配送中心向医院供应饮片,并提供饮片代煎、饮片配送等服务。

中成药业务保持稳定增长

中成药是使用中药材加工而成的药物,剂型多样,如胶囊状、颗粒状、粉末状、膏状或丸状。中国中药拥有「德众」、「冯了性」、「同济堂」等多个历史悠久的驰名品牌,持有500多个药品生产批文,其中包括60多个独家生产品种和规格,仙灵骨葆胶囊、玉屏风颗粒、颈舒颗粒、润燥止痒胶囊、鼻炎康片、风湿骨痛胶囊和枣仁安神胶囊等8个独家产品被列入国家基本药物目录。中成药生产销售是公司的传统业务,在2006-2015年公司主业为中成药生产与销售,并购天江药业之後才转型中药配方颗粒业务。2016年公司完成对华颐药业的并购,2018年公司从国药集团购入、注资取得湖北中联药业51%的股权,不断丰富成药品种。

收购中联药业。2018年7月,公司通过股权转让和增资,控股国药集团中联药业有限公司(「中联药业」)51%股权。中联药业拥有四百余年历史,是中药行业的老字号,专注经典中成药的生产与销售,重点产品涉足肝脏用药、呼吸系统用药、妇科用药、心脑血管用药等特色领域。注册药品348个品种,161个全国医保品种,70个品种列入国家基药目录,18个全国独家品种,其中第一大品种为鳖甲煎丸,是医保目录中治疗肺纤维化的中成药,已有两千多年历史,为汉代张仲景经典古方;第二大品种金叶败毒颗粒为医保目录中的呼吸道用药。对中联药业的并购後将增加成药独家品种的产品线。公司将对中联药业的中成药销售模式进行改革,加强学术推广,扩大其产品的市场占有率。

财务分析

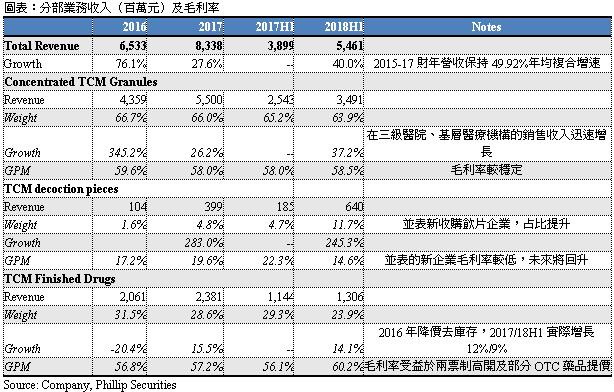

2015-17财年,公司营业收入保持49.92%的年均复合增长速度,主要是由於2015年并入中药配方颗粒业务後,销售增长迅速。(1)中药配方颗粒:在2017年至18H1,中药配方颗粒的销售额分别保持26.2%/37.2%的快速增长,毛利率稳定在58%左右水准,预计未来仍将受益於新医院拓展、智慧中药产业园的销售放量,而保持较高增速。(2)中药饮片:公司自2017年并表收购的饮片企业,该板块在2017年、18H1实现超过200%的高增长,占收入比重已达11.7%,预计未来这一比例将随着饮片产能扩张而继续快速提升,毛利率也将随着收购企业的进一步整合而稳步回升至正常水准。(3)中成药:2016年因为两票制、二次议价、零加成等政策环境影响,公司对中成药进行进行降价销售,实施去库存,收入录得下滑。2017/18年成药业务经过调整後逐渐回升(去除两票制影响,分别实际增长12%/9%)。目前,公司的中成药业务占收入比重仍维持在四分之一左右,随着中联药业的并表,预计收入绝对值仍将进一步放大。预计未来中成药业务将维持平稳增长。

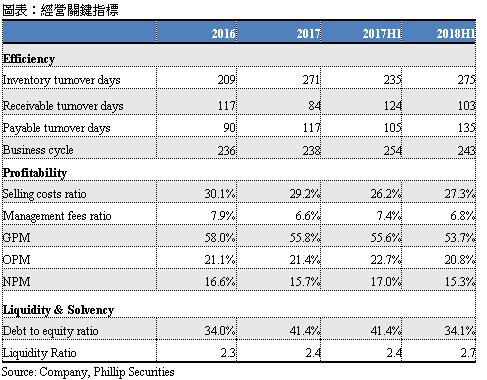

经营关键指标。由於2017年上半年存货基数较小,2018年上半年公司存货同比周转天数有所上升,目前与2017年整体水准持平。应收账款周转天数在母公司国药集团会计标准要求下有所降低;应付账款周转天数上升30天,是由於原材料用量上升,对供货商的压款能力增强。整体经营周期从2017上半年254天降至243天,经营效率提高。毛利率总体平稳,有些微下降,主要是由於新合并的饮片企业毛利率较低。经营利润率下降1.9个百分点,主要由於销售费用有所上升(配方颗粒配药机投入增加、新增饮片企业销售费用合并及成药业务受两票制影响高开费用)。净利润率下降1.7个百分点,待新收购企业运行顺利後,估计利润率将有所回升。经营负债率平稳,流动性充足,因为增发所得扩大了资本金、偿还了部分债务,还使得在手现金充足,能够用於进一步收购扩张。

估值和风险

我们的模型显示目标价为6.54港元。公司具有行业领先的成长性与盈利能力。我们给予2019年16倍目标市盈率,预期2019年每股收益为0.36元人民币,目标价6.54港元,“买入”评级。(汇率:0.885RMB/HKD)

风险包括:收购整合效果不佳;销售拓展不及预期;将行业竞争激烈;行业政策风险等。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。