中国国贸 (600007.SH) - 优质的商业地产运营商

| 投资建议 | 增持 |

| 建议时股价 | $13.700 |

| 目标价 | $15.500 |

公司简介

中国国贸,主要经营专案为位於北京核心商务区的国贸办公楼,国贸商城和国贸大酒店,是A股房地产上市公司中唯一一家仅靠商业地产出租和经营为主业的公司。

2015年中期业绩表现平平

2015 年上半年,中国国贸实现营业收入11.0 亿元,同比增长1.4%;实现净利润3.1 亿元,同比上升7.6%,每股收益0.30 元,基本预符合预期。

期内,办公楼同比上升2.8%至5.5亿,商场收入同比下降3%至2.27亿,酒店收入微降至1.81亿。整体收入的微幅增加主要得益於写字楼的平均租金的上升,1、2、3期办公楼的平均租金上升3%-7%不等,出租率为97.2%,保持稳定。

商场收入的下滑主要收入物业改造影响,部分区域停业改造造成一定影响。酒店和公寓收入的小幅下降相信是受到宏观经济影响。整体上,主要三个分部的经营保持平稳。

新工程稳步推进

中国国贸持有国贸1、2、3期物业,物业形态包括写字楼、商城以及酒店及公寓,物业建筑面积超过87万平方米。营业收入50%来自於写字楼出租,21%来自於商场出租和经营,17%来自於酒店经营,其余来自公寓出租及其他。

国贸3期B工程和展厅的改建工程成为中国国贸的基本面的看点。正在建设中的国贸3期B工程建筑面积约为23万平米,总投资额47 亿元。目前工程进度平稳,核心结构已达到52 层,整体工程预计2016年竣工。

此外,国贸展厅及东楼的改扩建工程也是基本面的积极驱动因素。新的综合商业体,总建筑面积达7万平方米,可租赁面积将超过3万平方米,预期可增厚NAV 和EPS约5%。

财务状况稳固

上半年,中国国贸运营成本保持稳定,财务费用有所下降。期内公司营业成本5.2亿元,与去年同期基本持平,而公司期内财务费用仅6200万,同比下降17.5%,主要由於央行降息,公司提前归还1亿长期借款和资本化利息增多。

2季度末,中国国贸的账目现金为人民币6.72亿,债务达35亿,净债务达28.2亿,净债务比率为53%。公司的净债务比率从2010年末的93%持续降至目前的53%,财务安全边际上升。

资金流压力主要在2015和2016 年。国贸3期B工程预计投资47 亿元,目前投入接近50%,剩余资本支出将依赖经营现金流和债务融资。我们预计,2016年公司的净债务和净债务比率将有所上升。

风险

经济持续疲弱;

租金下滑。

估值

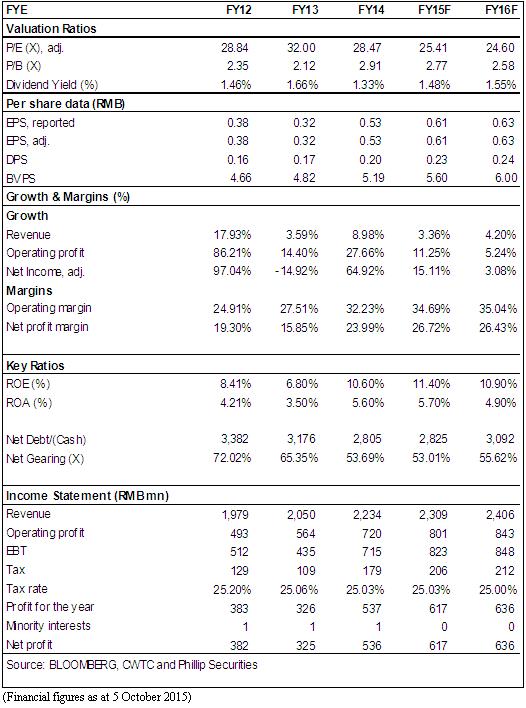

中国国贸的物业品质高、经营现金流充裕且派息率稳定,是A股商业地产运营的代表性公司。公司短期催化剂为国贸三期B的入市、出租率上升以及整体租金的上升。我们给予中国国贸“增持”评级,12个月目标价RMB15.5元,相当於25.4X和24.6X的2015/2016年预期市盈率。(现价截至10月5日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。