日清食品 (1475.HK) - 来自日本的即食面龙头,稳步迈向国内高端巿场

| 投资建议 | 买入 |

| 建议时股价 | $6.710 |

| 目标价 | $8.730 |

投资概要

日清食品主要业务为在香港和中国内地生产及销售即食面,公司产品主要定位於高端即食面的细分巿场。母公司日清日本集团成立於1948年,由安藤百福先生成立,在日本即食面巿场的巿占率超过7成。日清食品在1984年於香港注册成立,并在1994年起将业务拓展至内地。

公司同时积极拓展产品矩阵,除了自行研发新产品外,公司在2012年收购香港即食面品牌「褔」。同年,在现在品牌「合味道」上推出「合味道大杯杯面」和迷你杯面,以满足不同消费者需求。公司亦於2014年向日清日本收购永南食品,永南食品主要以「公仔」品牌生产及销售即食面及冷冻食品产品。在2017年於香港交易所主板上巿。期间透过研发、收购和合营等方式拓展非即食面业务,例如捷菱(MCMS) 、Kagome品牌和Granola谷物麦片产品。

中国方便食品巿场表现平稳

在2019年,中国方便食品行业市场规模预计超过人民币4500亿,而当中即食面市场规模约为人民币1000亿。在疫情之下,即食面的销量暴增,但中国为世界第一大方便食品市场,中国的方便食品市场未能像其他地区市场稳步前进,自2015年起就有所回落,在近两年亦略有回升,市场正在逐步回暖。

随着消费者的需求日益细分化、场景化和个性化,企业不断提升产品的差异性,对於新产品的研发,尤其是持续推出新产品的能力,以及供应链配合提出了更高的要求。近年,各龙头持续布局高端市场。自2015 年以来,康师傅、统一等龙头持续布局售价5元以上的高端即食面市场。

在产品组合上,有别於国内的其他即食面生产厂家以低端即食面为主,透过低价策略抢占巿场份额,公司品牌主打高端化的产品定位有助公司与国内其他品牌形成差异,避免在拓展内地巿场时与其他国内品牌直接竞争,进入红海巿场。公司品牌旗下知名的合味道和出前一丁产品定位高端,平均产品价格约5-10元,高端品牌深入民心,以此切入内地正在扩展的高端即食面巿场。公司是国内唯一一家只布局高端即食面的生产商,有别主国内主要竞争对手如康师传和统一的多价格带策略,公司丰富的高端产品开发经验有助公司在高端即食面巿场的细分巿场上较具吸引力。

估值与投资建议

公司在2020年受疫情影响,首三季度表现优秀,香港业务收入与去年同期同比增长达11.6%。公司在香港巿场的巿占率大,在收入上能保持一定的水平,但在公司收入增长空间亦有限,我们预期在疫情回复後,收入将回到正常水平,而後续增长将以每年低单位数增长。反之,公司在中国国内的巿占率低,而且在国内消费水平升级的环境下,公司在高端即食面巿场上具竞争优势。在过往三年间公司在国内的收入按人民币计算均录得双位数增长,预期在未来亦能维持。

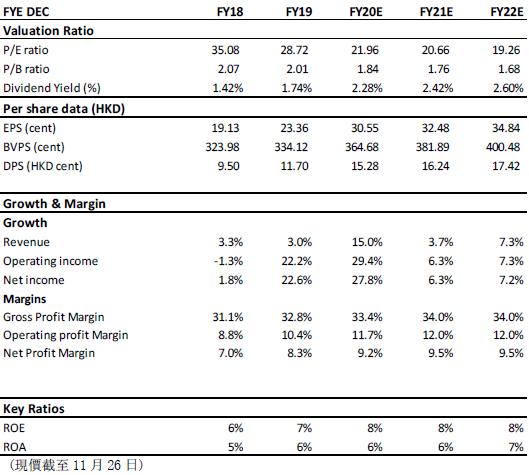

综上,我们预期公司的收入将在2020年录得高增长,而在2021年将增长放缓。我们预期公司FY20/FY21/FY22的预测归母净利润为328/349/374百万港元,FY20/ FY21/FY22每股盈利为30.55/32.48/34.84,给予十二个月目标价8.73元,对应FY21/FY22 目标巿盈率 26.88x/25.06x,给予买入评级。

公司介绍

日清食品主要业务为在香港和中国内地生产及销售即食面,公司产品主要定位於高端即食面的细分巿场。母公司日清日本集团成立於1948年,由安藤百福先生成立,在日本即食面巿场的巿占率超过7成。日清食品在1984年於香港注册成立,并在1994年起将业务拓展至内地。

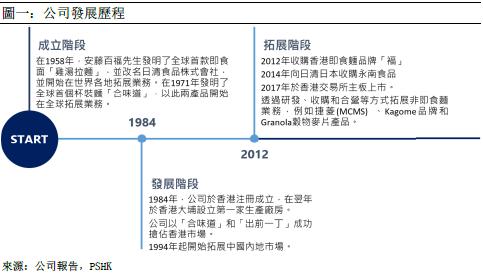

发展历程

公司发展历程可分为三个阶段

成立阶段 (1958-1993)

在1958年,安藤百福先生发明了全球首款即食面「鸡汤拉面」,并改名日清食品株式会社,并开始在世界各地拓展业务。在1971年发明了全球首个杯装面「合味道」,以此两产品开始在全球拓展业务。

发展阶段(1994-2011)

在1984年,公司於香港注册成立,在翌年於香港大埔设立第一家生产厂房。公司以「合味道」和「出前一丁」成功抢占香港巿场。於1994年起开始拓展中国内地的庞大巿场,先後成立广东日清、上海日清、福建日清和浙江日清等以管理中国内地业务。

拓展阶段(2012- 现在)

公司同时积极拓展产品矩阵,除了自行研发新产品外,公司在2012年收购香港即食面品牌「褔」。同年,在现在品牌「合味道」上推出「合味道大杯杯面」和迷你杯面,以满足不同消费者需求。公司亦於2014年向日清日本收购永南食品,永南食品主要以「公仔」品牌生产及销售即食面及冷冻食品产品。在2017年於香港交易所主板上巿。期间透过研发、收购和合营等方式拓展非即食面业务,例如捷菱(MCMS) 、Kagome品牌和Granola谷物麦片产品。

公司业务

公司产品品牌组合多样化,覆着广泛的食品种类,包括即食面巿场(包括即食杯面、碗面及袋装即食面);冷冻食品(主要包括冷冻点心及冷冻面条);及其他食品(包括蒸煮袋装产品和零食产品)

公司成立初期以即食面业务为主,由於公司在香港的业务起步较早,在深耕多年後形象深入民心,在香港即食面巿场上占有龙头地位。公司在香港巿场上的巿占率超过60%。公司另外亦透过收购香港品牌以拓展产品矩阵。在2012年和2014年,公司分别收购了香港即食面品牌「褔」和向日本日清收购永南食品。

公司主打商品包括「合味道」和「出前一丁」,「合味道」为公司杯面产品的旗舰品牌,自1984年首次推出後凭藉优良的品质和味道广获好评,成为香港人对杯面印象的标志。而「出前一丁」则主打袋装即食面,定位大众和家庭巿场,以日本原料结合香港制造而广受欢迎。公司近年在两款皇牌产品以外,亦推出了新的产品系列如「一风堂」和「日清拉皇」等合共十多个品牌。持续推出创新产品令公司在即食面细分巿场中保持领先地位。

冷冻食品

公司自1990年以「公仔点心」品牌进入冷冻食品巿场,在2014年进一步向日本日清收购永南食品,并延伸出「好味」和「好e食」等品牌。公司及後亦以主品牌「日清」推出冷冻乌冬和水饺等产品,凭借先前在冷冻食品巿场的经验为拓展出新产品,定位高端有机产品巿场。

其他产品

在公司拓展非即食面业务後,在2018年开始与Kagome Co Ltd. 以合营模式经营於香港分销「Kagome」品牌的蔬菜汁及果汁饮料产品,公司注资港币3,500万元并拥有该实体的七成权益。另外公司亦於2018年涉资港币3,000万元在香港大埔设立全新的「Granola」谷物生产线。公司亦有销售其他产品包括蒸煮袋装产品,和果子和薯片等。

其他业务

除了生产食品业务外,公司在2017年完成对捷菱51%股权的收购,开始透过捷菱在香港及澳门进行分销业务,主要透过向零售商和其他直接客户进行分销,旗下代理品牌除日清的产品外,还包括其他品牌如EVIAN,VOLVIC和丘比等的饮料、酱料和加工食品。公司在捷菱的分销经验亦为其在开拓中国国内分销渠道拓展提供指导。在2020年1月,公司在上海成立一家合营公司,主要从事进口及销售日本品牌食品及饮料产品。

生产

在生产线方面,公司目前有9家生产工厂,当中四家位於香港,而另外五家分别在顺德、珠海、东莞、厦门和平湖。当中香港的四家厂房中,两家负责生产即食面,一家负责生产冷冻食品和一家负责生产包装物料和谷物产品。

行业分析

中国方便食品巿场表现平稳

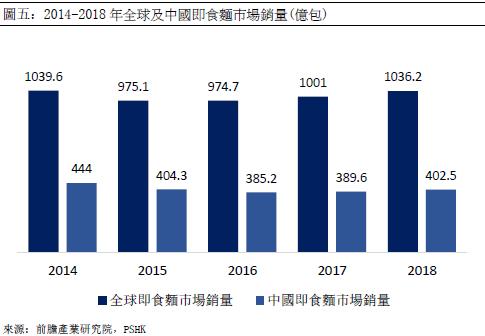

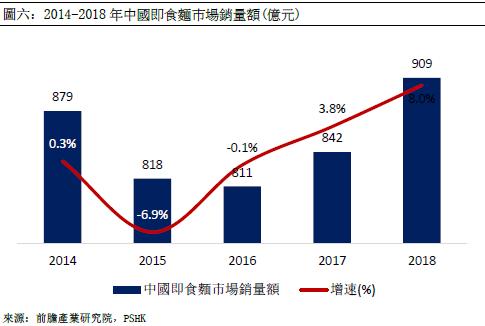

在2019年,中国方便食品行业市场规模预计超过人民币4500亿,而当中即食面市场规模约为人民币1000亿。在疫情之下,即食面的销量暴增,但中国为世界第一大方便食品市场,中国的方便食品市场未能像其他地区市场稳步前进,自2015年起就有所回落,在近两年亦略有回升,市场正在逐步回暖。根据前瞻产业研究院的报告,2014年中国即食面市场销售量为444亿份,在2015年开始逐步下跌,到2016年时售出385.2亿份,为近5年来销量最低。2018年开始,中国即食面市场销量有明显回升,2019年中国即食面销量有望回升到2014年的水准。与即食面销量变化趋势相同,即食面的零售额也在持续回升。根据尼尔森资料显示,2018年整体方便上市场销量同比成长3.2%,销额同比成长8.0%。

消费升级,高端化成为行业发展方向

随着消费者的需求日益细分化、场景化和个性化,企业不断提升产品的差异性,对於新产品的研发,尤其是持续推出新产品的能力,以及供应链配合提出了更高的要求。近年,各龙头持续布局高端市场。自2015 年以来,康师傅、统一等龙头持续布局售价5元以上的高端即食面市场。康师傅先後推出了以黑白胡椒系列、地方口味、金汤系列等高端产品和以Express速达面馆为代表的超高端产品。而统一旗下的汤达人市场规模较大,既有冠军榜、香拌一城、都会小馆等高端产品,也有满汉宴、满汉大餐等超高端产品。今麦郎在2015年推出一菜一面,後推出了老范家即食面馆面。

香港及中国即食面市场分销管道 香港及中国即食食品制造商通常透过四个管道销售产品,即传统贸易管道(包括由个人或 家庭拥有及经营的通常以销售杂货为主的杂货店、非连锁便利店及其他销售门店)、现代零售 管道(包括由集团公司经营的一般位於大城市及较小城市中心区的购物商场、超市及连锁便利 店)、特殊管道(包括餐饮业、航空运输业、网络咖啡厅、加油站及KTV)及电子商务管道。

线上、线下管道同等重要,缺一不可。线上消费人群多为高线城市人群,年轻人群占比较高;消费者较容易被内容行销所带动,电商数据闭环完整,使企业得以快速测试和调整产品及行销方式,容易出“爆品”。而线下管道的即时性是方便食品销售的天然场景。但中国市场幅员辽阔,线下管道分布广,管道体系复杂,线下管道的建设运营,是品牌比较耗时耗力的一环,也是对团队运营能力的考验与检验。

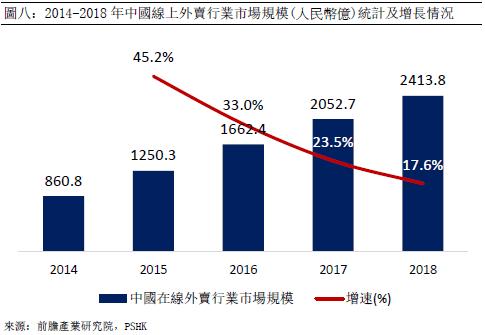

外卖平台崛起成即食面巿场一大挑战

2015-2016年,随着移动互联网的高速发展,国内外卖平台饿了麽、美团等迅速崛起,其以价格补贴获取市场的方式促使外卖开始成为重要的大众生活方式之一。新鲜快捷又美味的外卖逐渐取代“垃圾食品”即食面在消费者心中的地位,导致即食面整体行业销量下滑。

不过近两年来,外卖市场近来逐渐进入寡头竞争的成熟阶段,其‘烧钱补贴’模式难以为继,外卖的平均价格也不断上涨,逐步从10-20元的市场上退出,线上外卖行业市场规模增速逐渐放缓;加之近两年逐渐曝光的外卖平台食品安全等问题,便宜快捷、种类丰富、口感更佳、工业化生产成熟的即食面,自然成为填补外卖退出市场空白的首选产品,重新获得消费者的喜爱。

公司竞争优势

在产品组合上,有别於国内的其他即食面生产厂家以低端即食面为主,透过低价策略抢占巿场份额,公司品牌主打高端化的产品定位有助公司与国内其他品牌形成差异,避免在拓展内地巿场时与其他国内品牌直接竞争,进入红海巿场。公司品牌旗下知名的合味道和出前一丁产品定位高端,平均产品价格约5-10元,高端品牌深入民心,以此切入内地正在扩展的高端即食面巿场。公司是国内唯一一家只布局高端即食面的生产商,有别主国内主要竞争对手如康师传和统一的多价格带策略,公司丰富的高端产品开发经验有助公司在高端即食面巿场的细分巿场上较具吸引力。

在香港巿场上,公司在即食面巿场上地位稳固,未来增长不能单一倚赖现有产品,公司在原有的产品以外不断开发新产品,透过丰富产品矩阵从而为公司带来增长。在即食面类产品上,公司持续开发创新口味和提升即食面的质量。另外,公司亦致力开发非即食面类业务包括谷物麦片产品、Kagome品牌产品、薯片及其他产品。另外,藉着不同巿场定位,公司在推出新产品及业务时,亦以香港巿场作为试点,进行先行测试,加以调整後亦将产品引进到中国巿场。

财务分析

收入分析

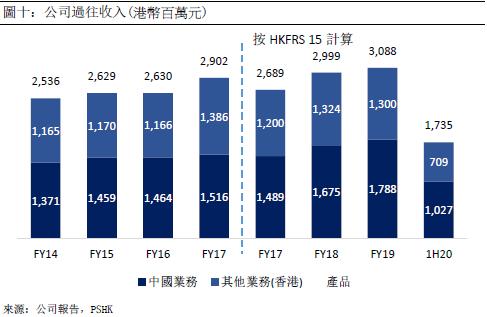

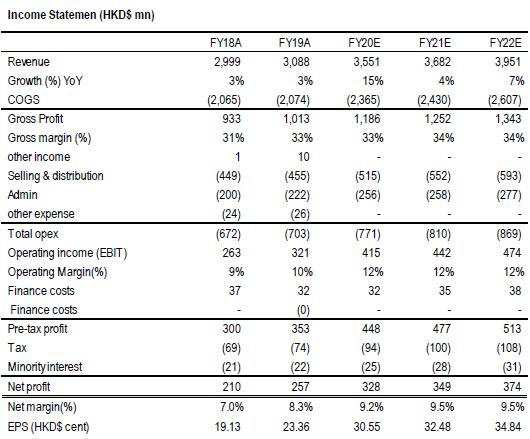

公司在过往四年收入稳健上升,以年复合增长率4.02%增加,由2014年的港币25.36亿元上升至2019年的港币30.88亿元。当中业务细分主要按地区区分,中国业务和香港业务对收入贡献相若,来自中国业务的收入比例在近年不断上升。在FY19,中国业务带来的收入占总收入的59.2%,较FY14上升约5.1 pp。

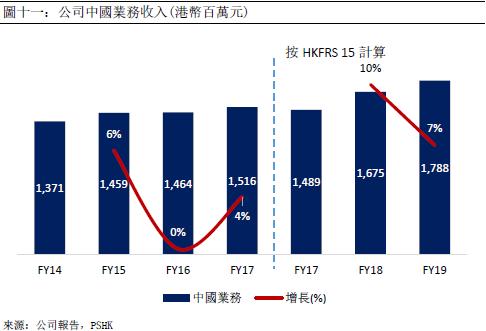

从地区细分而言,来自中国业务的收入按年上升,由FY14的港币13.71亿元上升至FY19的港币17.88亿元,上升近30.4%。若以当地货币计算,公司在FY18和FY19年连续获得双位数的收入增长。由於过去两年人民币贬值,换算港元後,公司FY19来自中国业务的收入由FY18的港币16.75亿元增加6.7%至FY19的港币17.88亿元。收入增长主要来自公司在中国南部、北部及西部地区渠道扩张,同时在原来的主要运营华东地区亦拓展至上海等巿场。

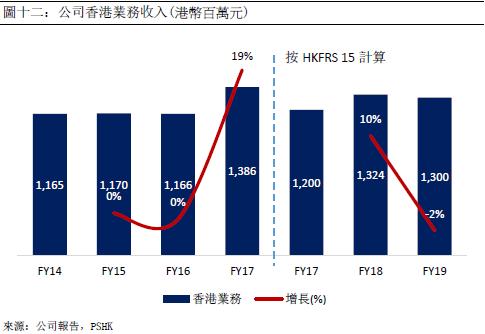

而公司来自香港业务的收入较为稳定,主要由於公司在香港巿场的渗透度高,在收入增长上受限,公司在FY17录得港币13.86亿元,较FY16增加近18.9%,主要由於公司在2017年3月收购捷菱分销业务所带来的收入贡献。但随後2019年由於香港捷菱的分销业务中产品组合变动,终止部分产品的分销,导致收入下降。

盈利能力

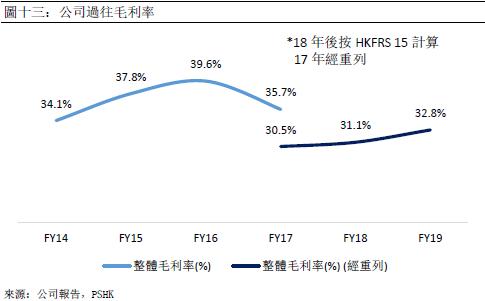

公司在FY14至FY16年间毛利率持续上升,由FY14年的34.1%上升至FYF16的39.6%,主要受原材料价格影响和自行生产包装材料所以致减少采购包装材料。公司在2017年装购捷菱後,由於分销业务的毛利率较低,在并入表内後对公司毛利率做成负面影响,同比下降4 pp。

另外,自2018年1月1日起,公司开始应用香港财务报告准则第15号,有关於销售的回扣视作交易成本的一部分并减少公司的收入,有别於公司过往把客户的销售回扣确认为销售开支。经重列2017年的毛利率後,公司的毛利率在2018年开始逐步回复,由2017年的30.5%(经重列) 上升2.3pp, 主要由於折旧及生产厂房间接成本的固定成本控制。

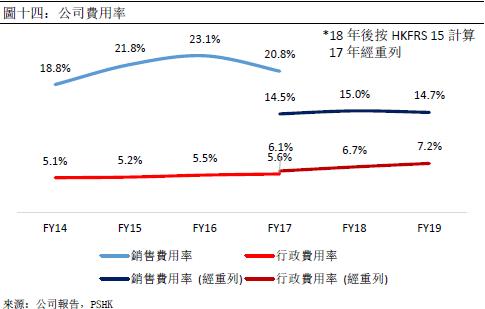

期间费用

在公司的销售及分销成本中,推广费用占当中的大部分,其次则为薪金及津贴和货运及仓储。在开拓销售渠道的同时公司的销售及成销成本亦不断上升。在FY17由於公司收购捷菱後,新增收入未招致额外的分销成本,分销成本占收入占比下降2.3 pp 至20.8%。另外,公司应用香港财务报告准则第15号後,有关於销售的回扣并不会计算在分销费用内,经重例後FY17的销售费用率为14.5%,在FY17-FY19维持在相若水平。而行政费用方面,公司的行政费用率在过去6年持续上升,主要由於在业务扩张同时招聘新员工的资源投放,在业务初期行政费用率较高。

盈利预测及估值

公司在2020年受疫情影响,首三季度表现优秀,香港业务收入与去年同期同比增长达11.6%。公司在香港巿场的巿占率大,在收入上能保持一定的水平,但在公司收入增长空间亦有限,我们预期在疫情回复後,收入将回到正常水平,而後续增长将以每年低单位数增长。反之,公司在中国国内的巿占率低,而且在国内消费水平升级的环境下,公司在高端即食面巿场上具竞争优势。在过往三年间公司在国内的收入按人民币计算均录得双位数增长,预期在未来亦能维持。

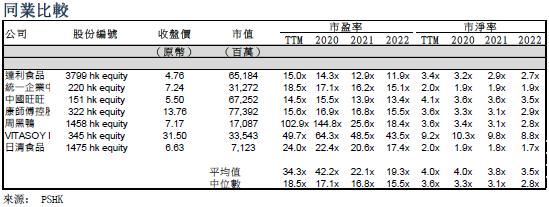

公司在同业中的主要竞争对手为统一食品和康师传等,有别於国内主要竞争对手在国内巿场已有稳建地位,未来增长预期较低水平,日清食品在国内处於起步阶段,国内业务预期增长能维持在低双位数。在过去公司的平均估值26.24x巿盈率,高於行业平均水平。现价对应FY2020E巿盈率约21.96x,低於过往平均水平。

绝对估值法

我们将公司未来分为二个阶段:

第一阶段:公司在国内业务持续扩张,国内业务维持低双位数增长

第二阶段:进入持续增长阶段。

关於基本假设的说明:

1. 长期增长率:我们预期公司进入稳定增长阶段後长期增长率为3.0%

2. 无风险收益率:香港10年期政府债券收益率水平

根据绝对估值法,我们认为公司现时每股合理价值为8.20元,目前股价低於合理水平。

综上,我们预期公司的收入将在2020年录得高增长,而在2021年将增长放缓。我们预期公司FY20/FY21/FY22的预测归母净利润为328/349/374百万港元,FY20/ FY21/FY22每股盈利为30.55/32.48/34.84,给予十二个月目标价8.73元,对应FY21/FY22 目标巿盈率 26.88x/25.06x,给予买入评级。

(现价截至11月26日)

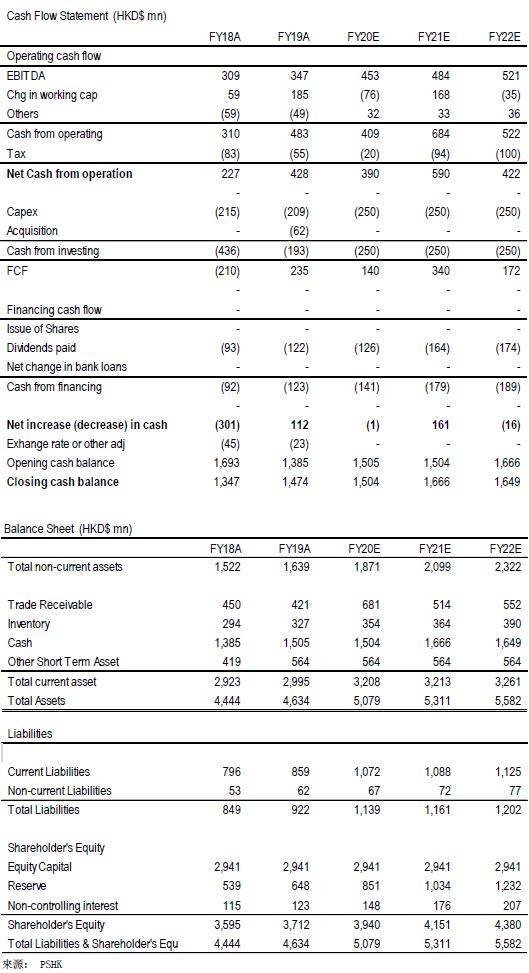

财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。