碧水源(300070.SZ) - 估值再现吸引力

| 投资建议 | 买入 |

| 建议时股价 | $15.920 |

| 目标价 | $19.200 |

公司概况

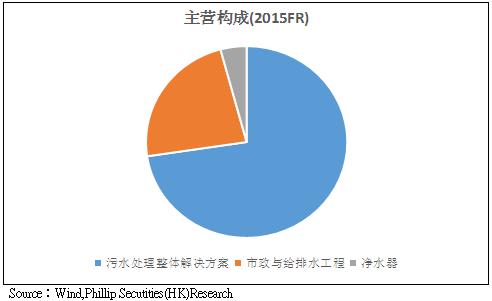

作爲世界上少数拥有膜産品全系列生産技术与生产线的公司之一以及全球膜産能最大的公司之一,碧水源主要通过先进的膜技术爲客户提供建造给水与污水处理厂、再生水厂、海水淡化厂及城市生态系统的整体技术解决方案。公司拥有水处理领域的全産业链,并在PPP模式上拥有领先的实践经验,目前公司已拥有四十多家PPP模式合资公司,2015年5月与云南城投采用PPP模式合资成立的云南水务成功在港上市,爲水务行业PPP模式的深化推广树立了标杆。

订单充裕,业绩持续高增

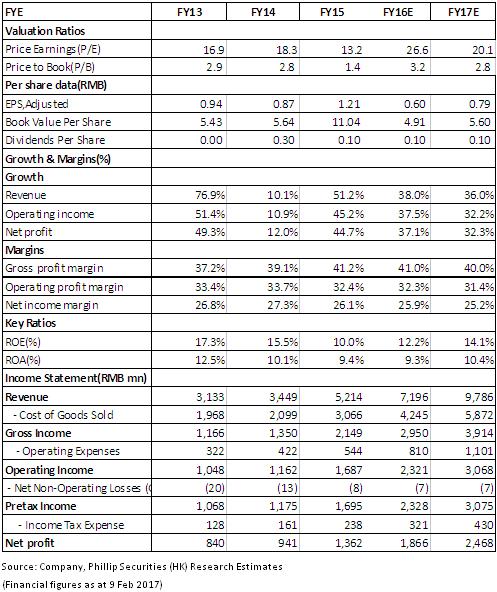

根据2016三季报,公司营收同比增长88.5%至32.05亿元,归母净利润同比增长73.5%至4.39亿元,业绩大增主要得益於PPP专案的加速落地。截止9月底,公司新增订单119个,订单金额205亿,期末未确认收入达94.87亿。管理层预计2016全年将新签订单230-240亿元(主要以BOT类型的PPP专案爲主),相比於2015年的177亿,订单增速显着。

公司预告2016全年盈利增速在20%-50%,归母净利润在16.3-20.4亿元,低於市场普遍预期,主要因公司业绩确认具有季节性特点,第四季度业绩贡献占比高,由於四季度部分专案推迟至2017年一季度确认收入,导致2016年全年业绩较预期偏弱。但总体而言,公司基本面表现仍稳中向好。作爲污水处理龙头企业,公司市场份额有望受益於环保政策的稳步实施以及监管趋严而持续扩大。而且,公司订单充足且拿单速度仍在加速,2017年首月新签订单已达30亿元,可以预期公司业绩持续高增趋势无忧。

内生+外延持续拓展

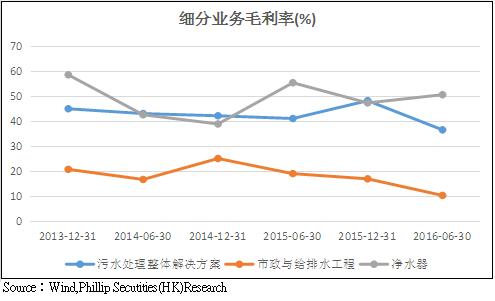

未来公司将持续巩固膜技术优势,加快市场开拓与産品推广,同时辅以投资并购壮大公司实力。另外值得一提的是,公司在家用及商用净水领域已积淀多年,2016上半年该业务收入占比达到4%左右,毛利率上升至50%左右,部分缓冲了整体毛利率下行风险,随着消费者饮水安全理念的提升以及産品技术的进步,预计该业务将迎来快速成长,有望爲整体业绩快速增长增添新的动力。

财务概况

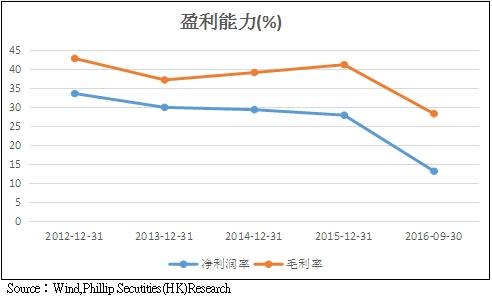

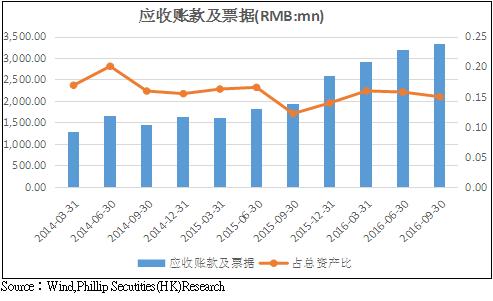

2016年前三季度资産负债率仅爲32.73%,低於环保行业50%的平均水平,流动比率和速动比率分别爲1.71和1.56,反映其债务负担较轻,财务较爲稳健;但另一方面,应收账款较去年期末增加30.2%,应收账款周转率下降至2.4,反映公司资金回收慢导致应收账款持续增加,现金回收风险值得警惕。

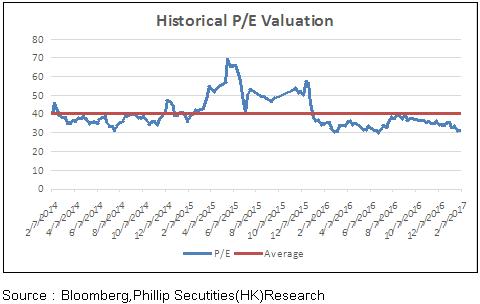

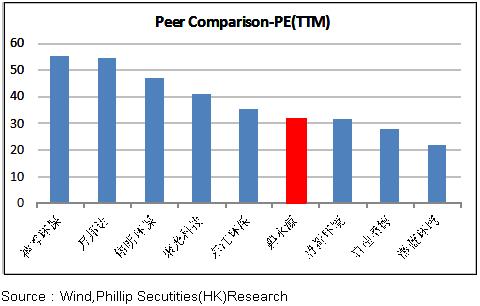

估值评级

公布业绩预告後,公司股价深跌,目前股价对应市盈率爲32倍,估值具有吸引力。作爲环保水处理行业龙头企业,我们认爲公司业绩增长确定性强,未来成长空间广阔。预测公司2016-2017年归属母公司净利润18.6亿、24.6亿,对应EPS分别爲0.6、0.79元,对应估值分别爲26.6x、20.1x,目标价19.2元。(现价截至2月9日)

风险提示

资金回收较慢,坏账风险;

专案进度不及预期;

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。