珂莱蒂尔 (3709.HK) - 实施多品牌策略 市场营销具成效

| 投资建议 | 买入 |

| 建议时股价 | $9.010 |

| 目标价 | $11.680 |

投资要点

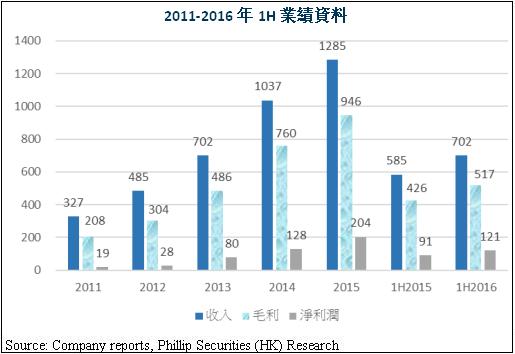

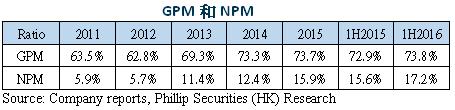

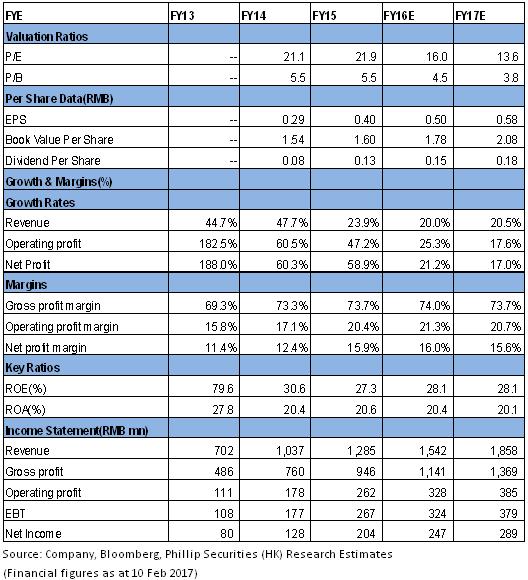

- 往绩增长情况较好。2011至2015年收入和纯利的年复合增长率分别为40.8%和80.0%。2016年上半年的总收入同比增加20.03%,纯利同比增加32.29%。

- 实行多品牌策略。公司通过品牌自建、收购及代理合作国外品牌的方式不断拓展其品牌组合。

- 公司销售网络分布广,开店扩张进程较快。

- 公司实施多种市场营销方式且颇具成效。

公司概况

公司从事自有品牌Koradior(珂莱蒂尔)、La Koradior(拉珂蒂)及Koradior elsewhere(珂思)产品的设计、推广、营销及销售,品牌以30至45岁具经济实力的女性为目标顾客。於2015年,Koradior获福布斯中国授予“福布斯中国潜力企业奖”。 同年Koradior亦获得深圳市服装协会颁发的“最具行业影响力品牌奖”。

2016年上半年的总收入为人民币701.59百万元,同比增加20.03%;纯利为人民币120.54百万元,同比增加32.29%。

公司收入来自於直营零售店、经销商、电子商贸平台等。其中来自直营店的收入占比较高。2016年上半年来自直营店收入占比约为84.4%。2015年来自直营店收入占比约为85.0%。

公司2011-2016年1H业绩资料如下表所示(百万人民币)。2011至2015年收入和纯利的年复合增长率分别为40.8%和80.0%。

销售网络

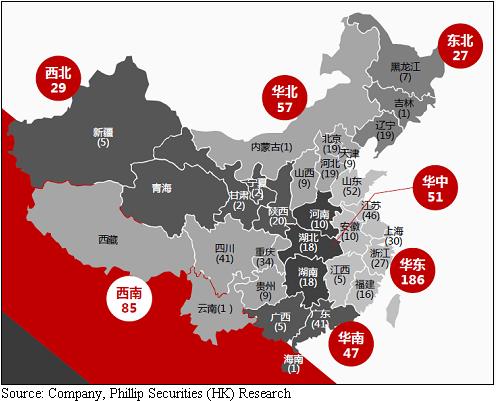

公司产品的销售网络遍布全中国并主要由直营零售店组成,覆盖中国29个省/直辖市/自治区(西藏、青海除外)的100多个城市。於二零一六年六月三十日,公司有482家零售店,其中包括433家直营零售店及49家经销商经营的零售店。公司2016年上半年新开门店45间,关闭门店21间,净增加24间门店。下图为珂莱蒂尔的全国门店布局:

多品牌策略

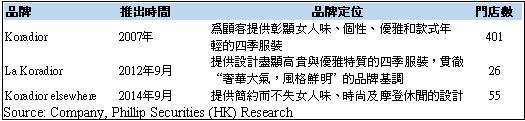

公司实施多品牌策略,主要通过品牌自建、收购及代理合作国外品牌的方式打造多品牌平台。以下为公司自有品牌Koradior(珂莱蒂尔)、La Koradior(拉珂蒂)及Koradior elsewhere(珂思)的介绍。

2016年6月收购深圳高端女装企业深圳市蒙黛尔实业有限公司65%股权,旗下品牌CADIDL拥有近20年的历史,定位中国一二线城市及经济较发达城市30-40岁、对着装有较高艺术和品质追求的都市商务女性顾客。

2015年底,公司获得复星战略入股。在复星的撮合下,公司与青岛酷特智慧建立战略合作关系,用创新的O2O和直销等模式推出个人定制品牌DE KORA。DE KORA定位25-35岁毕业十年以内的年轻消费者,致力於打造面向全球的个人定制平台。在这方面公司未来还将打造机场旗舰店,提升顾客对品牌的认知和对品质的认可。

另外,公司还与知名零售专家成立品牌管理公司,将拓展国外品牌,经营代理业务。

根据公司资料,目前中国的中高端女装市场规模近1400亿,行业集中度较低。中国中高端女装行业处在规模化发展阶段,整合不断加速,企业在建立规模优势的过程中也会有较多的兼并机会出现。并购是公司长期发展战略之一,将不断推进。

公司市场营销方式具成效

公司已在深圳机场、上海浦东国际机场、上海虹桥国际机场及成都机场投放广告。先来看一下这四个机场的客流量资料。根据万得资料,截至2016年底,深圳机场全年共运送旅客达4197.14万人,相比於2015年底的3972.18万人,同比增长5.7%。而上海浦东机场、上海虹桥国际机场及成都机场截至2015年底全年旅客输送量分别约为6009.81万人、3909.09万人和4224.48万人;2016年截至10月底的数据显示,这三个机场年初以来旅客输送量分别为5549.48万人、3359.06万人和3849.06万人。

另外,公司的自有品牌之一La Koradior作为义大利米兰时装周官方唯一受邀的中国品牌,参加了於2015年9月举行的春夏米兰时装周。此外公司亦邀请了国际名模米兰达可儿,并与其签约担任集团的品牌代言人。2016年3月Koradior elsewhere亮相第二届2016秋冬深圳时装周。集团选取全国发行的顶级时装/时尚杂志及刊物如《VOGUE》等投放广告,树立品牌形象。此外,集团更联合赞助了由张浩执导及由汤唯及廖凡主演的电影《命中注定》。集团亦成为杨幂领衔主演的电视剧《亲爱的翻译官》独家指定植入服装品牌,该剧收视率较高。

财务分析

与2015年相比,2016年上半年公司应收账款周转天数、应付帐款周转天数及存货周转天数均有所下降。2016年上半年贸易应收款项及应收票据周转天数约为43天,2015年约为47天;贸易应付款项及应付票据周转天数约为56天,而2015年约为69天;存货周转天数约为246天,2015年约为249天。

於2016年6月底,集团的负债权益比率约为17.75%(2015年底:9.82%)。公司近年来经营活动产生的现金流量净额变动情况如下图所示:

于2016年6月底现金余额约为5.98亿元人民币(2015年底: 4.37亿元人民币)。公司现金流健康,手持现金较为充裕,有助於未来品牌扩张策略的实施。

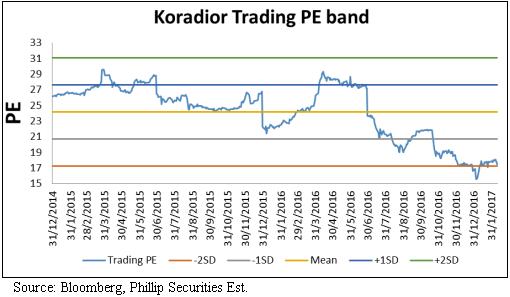

估值

给予“买入”评级,目标价11.68港元。我们预测FY16/17净利润增幅为 21.2/17.0%,基於20.0/20.5%的收入增长。公司近期股价有所回调,我们认为现时股价被低估。11.68港元的目标价对应20.7/17.7倍2016/2017年预期市盈率。(现价截至2月10日)

风险

中国女装行业面对国际及国内品牌的激烈竞争; 潮流及消费者喜好的变动。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。