瀚蓝环境 (600323.SH) - 中期多赚20%,业绩稳中有升

| 投资建议 | 增持 |

| 建议时股价 | $14.830 |

| 目标价 | $17.400 |

投资概要

-瀚蓝模式再次异地复制;

-进入流域治理领域,打造新增长点;

投资建议

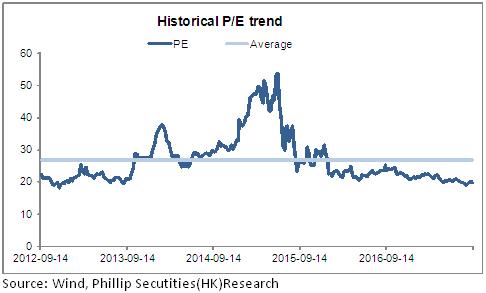

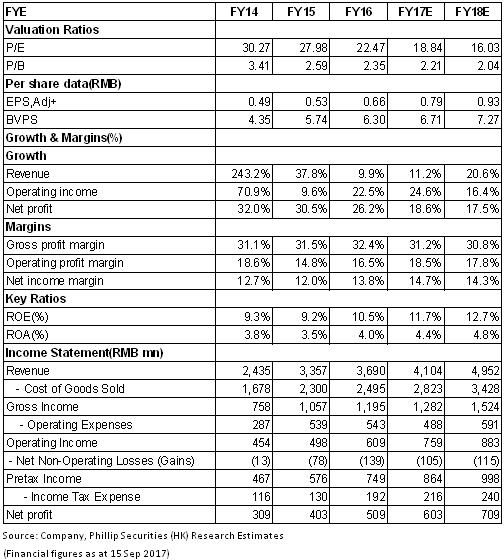

供水、污水及燃气业务稳定运营,平稳增长,爲公司贡献稳定现金流的同时支撑公司加快固废业务扩张,後续公司固废业务及危废业务的市场拓展进度值得关注。基於以上分析,我们预测公司2017-2018年净利闰分别爲6.03亿元、7.09亿元,EPS分别爲0.79元、0.93元,对应2017/2018分别爲18.4/15.6倍市盈率,调整目标价至17.4元,爲“增持”评级。(现价截至9月15日)

四大主业增长平稳

根据2017中期业绩报告,瀚蓝环境实现营收19.6亿元,按年增长13.8%,完成全年收入增长目标的49%,归母净利润3.14亿元,按年增长20%,扣非後归母净利润2.87亿元,按年增长15.4%,对应每股基本收益爲0.41元,上年同期爲0.34。於其中,固废、燃气、供水、污水处理分别贡献收入的34.6%、34.1%、20.7%、4.59%,收入增长率分别爲6.44%、15.3%、6.99%、15.38%。总体而言四大业务稳步发展,整体业绩增长平稳。

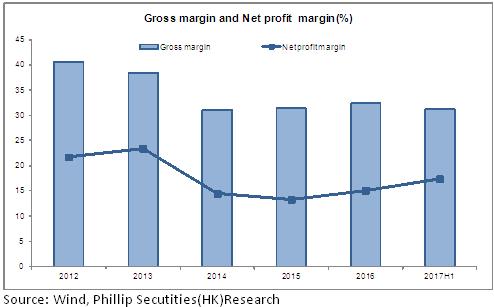

盈利能力方面,整体毛利率31.12%,同比下降2.9%,主要因燃气、供水和固废业务毛利下降所致;净利率17.34%,较同期增长0.73%;期间费用率下降显着,从上年同期的14.49%降至11.77%,主要得益於发行公司债使得财务费用大幅下降20.3%。

固废産业园再次异地复制

公司2005年进入固废行业,并在南海区建成国内首个固废産业园,2014年收购创冠中国,实现固废业务的全国布局。2016.9参股顺控环投34%股权,参与建设及运营顺德区固废産业园项目(占运营公司70%股权),项目包括生活垃圾3000吨/日,污泥处理700吨/日,餐厨垃圾处理项目,这是公司首个异地复制的固废産业园项目。

2017.3中标广东开平市固废综合处理中心一期一阶段 PPP産业园项目,项目包括开平市第一座生活垃圾焚烧发电厂(一期 600 吨/日,二期 300 吨/日)、渗滤液处理中心( 200 立方米/日)、填埋场( 75 万立方米)及相关配套工程。“瀚蓝模式”再次异地复制,体现了公司固废处理模式优势得到市场认可,进一步提升公司在广东省乃至全国固废处理産业园建设领域的影响力和竞争力。

期内黄石二期专案(400吨/日)已投运,大连项目(1000吨/日)预计将於2017下半年投运,目前公司在手垃圾焚烧发电、汗泥处理、餐橱垃圾处理规模分别爲26750吨/日、1350吨/日、1350吨/日,危废处理産能31.8万吨/年,其中拟建及待建项目爲10050吨/日,待建项目将於2018年及以後年度贡献业绩,预计将支撑未来三年实现15%-25%的增长。

增资蓝湾公司,进军流域治理领域

公司供水、污水处理和燃气业务主要集中在佛山市南海区,在南海区具有相对垄断地位。在南海区,供水业务处於行业发展成熟期,污水处理业务及燃气业务随城市发展及环保要求提升尚有一定发展空间。供水业务收入源於西樵镇、里水镇等售水量增加而同比增长6.99%(4.06亿元);污水处理收入源于污水收集管网运营管理业务贡献增量而同比增长15.4%(0.9亿元);燃气业务收入得益於铝型材行业企业的天然气置换及新客户的拓展而实现15.3%的增长(6.69亿元),但贡献的净利润出现大幅下滑,同比下跌26.88%;另外江西瀚蓝燃气项目开局良好,加气母站进入试运行,并拓展了一些工业用户,省外燃气项目的顺利推进有助於支撑公司持续进行异地扩张。

2017年8月,公司以全资子公司瀚蓝污水投资爲主体,以3.88亿元对蓝湾公司增资并获得蓝湾公司 90%的股权,负责南海区里水河流域治理项目,项目投资规模约21.5亿元,通过本次增资扩股并投资里水河流域治理项目,公司将进入水环境治理领域,有利於促进水务産业链的整合优化和协同,爲公司创造新的利润增长点。

风险提示

市场竞争加剧;

毛利率下行风险;

固废业务拓展及投运进度不及预期;

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。