昆药集团 (600422.CH) - 15年业绩或提速增长

| 投资建议 | 买入 |

| 建议时股价 | $35.350 |

| 目标价 | $42.600 |

昆药集团已形成以天然植物药为主体,涵盖中药、化学药和医药流通产业的完整医药产业群格局。公司品种资源丰富,拥有逾20个独家品种和中药保护品种,纳入国家基药目录的产品达80个产品。公司三七总皂苷系列产品中血塞通(冻干)及血塞通软胶囊只有2个企业生产,呈现为有利的寡头竞争格局。天眩清系列产品占据天麻类用药市场逾50%的市场份额,为市场绝对领导者。

14年主要品种销售表现一般主要缘於两个因素:首先,13年底公司对主要剂型血塞通粉针进行了促销,当时经销商拿货积极,因此对14年销售造成一定拖累;其次, 14年公司调整了销售架构,成立5个销售事业部,15年为事业部考核第一年,14年为业绩基数第一年,该等因素预计一定程度上亦拖累14年的销售积极性。进入15年,上述因素或消失,我们预期各类产品销售将进入正常轨道。

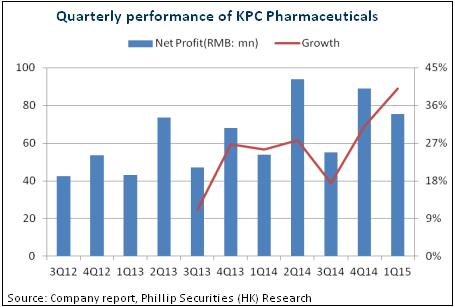

进入15年,公司业绩提速增长。首季度已实现收入9.75亿元,同比增长0.86%,但归属於上市公司股东的净利润为7547万元,同比增长40%。这主要是受惠于原材料三七成本下降,公司综合毛利率同比提高6.72个百分点。我们预期三七价格预计仍将维持低位,对公司的业绩贡献还将提升。

根据15年的预算计画,6.87亿元将用於投资并购专案。我们以为,外延并购或加速,有望将成为公司未来业务拓展的主要手段,或打造更多利润增长点。

业绩增长或提速

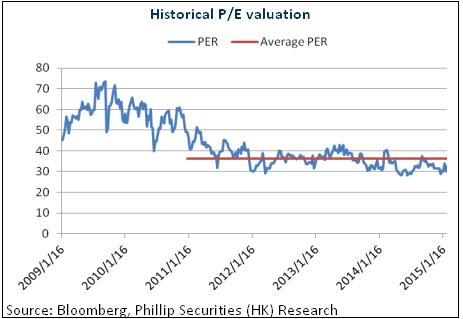

受惠于核心品种有利的竞争地位,外加架构调整後销售进入正常轨道,原材料三七价格仍将处於低位,我们预期公司业绩增长或提速,外延并购亦有望打造新增长点。给予公司对应15年每股收益40倍估值,目标价为42.6元,首予“买入”评级。(现价截至4月23日)

品种资源丰富

昆药集团是一家集天然药物研发、生产、销售等为一体的企业,已形成以天然植物药为主体,涵盖中药、化学药和医药流通的完整医药产业群格局。

公司品种资源丰富,拥有逾20个独家品种和中药保护品种,其中大多数为具有云南当地特色的民族药。目前,公司纳入《国家基本药物目录》的产品有注射用血塞通(冻干) 、血塞通注射液、阿法骨化醇软胶囊等80个产品,纳入国家医保甲类产品有三七皂苷注射制剂、阿莫西林胶囊等47个品种,医保乙类产品则有天麻素注射液、三七皂苷口服制剂等50个品种,进入省级医保的则有51个品种。

值得一提的是,公司三七总皂苷系列产品中血塞通(冻干)及血塞通软胶囊只有2个企业生产,呈现为有利的寡头竞争格局。 天麻素注射液则享受国内唯一优质优价资格,定价较普通天麻注射液高出一倍,因此在临床推广具备先天优势。乙醯天麻素片则为公司独家品种,能与普通的天麻素片形成定价差异。目前,公司天眩清系列产品占据天麻类用药市场逾50%的市场份额,为市场绝对领导者。

15年销售形势将改善

14年,公司注射用血塞通销量较2013年同比下降10%,天麻素注射液则较2013年同比增长9%,血塞通软胶囊较2013年同比增长16%,总体上表现一般。不过,这主要缘於两个因素:首先,13年底公司对主要剂型血塞通粉针进行了促销,当时经销商拿货积极,因此对14年销售造成一定拖累;其次, 14年公司调整了销售架构,成立5个销售事业部,同时完善激励机制,加大利润贡献的考核。15年为事业部考核第一年,14年为业绩基数第一年,该等因素预计一定程度上亦拖累14年的销售积极性。进入15年,上述因素或消失,我们预期各类产品销售将进入正常轨道。

值得一提的是,14年各地招标进程较为缓慢,15年预计会加快。目前天麻素注射液虽然已在全国大多数省份以医保乙类中标,但实际医院覆盖数量非常低,随着新一轮医保招标,其有望进入更多医院。公司则将扩充代理商队伍,加大天眩清制剂及特色口服剂的销售力度。另外,二三级医院占据全国用药规模85%以上,但其仅占血塞通销售市场约三成,因此,该等市场也将为血塞通提供广阔成长空间。

首季业绩快速增长

前几年公司实现快速增长,进入15年,增长更提速。首季度,公司实现收入9.75亿元人民币(下同),同比增长0.86%,但归属於上市公司股东的净利润为7547万元,同比增长40%,扣非净利润6857万元,更同比增长50.17%。

营收持平主要是因为低开票模式占比提升,主要品种如血塞通及天眩清销量预计实际增长15%-30%。业绩大增则主要受惠于原材料三七成本下降,公司综合毛利率同比提高6.72个百分点。展望後市,鉴於采挖面积增长及三七种植周期长的特点,预期新货仍将不断上市,三七价格预计仍将维持低位,对公司的业绩贡献预计还将提升。

外延并购或打造新增长点

昆药集团自14年开始推行外延并购战略,当年4月设立并购基金,并於年底连续推出并购动作,获得金泰得少数股权及大股东持有的北京华方泰科医药。根据15年的预算计画,6.87亿元将用於投资并购专案。我们以为,外延并购或加速,有望将成为公司未来业务拓展的主要手段,或打造更多利润增长点。

另外,由於14年业绩超过股权激励基本条件,公司拟用2338万元资金回购不超过77.98万股,回购期限为2015年4月2日至2015年7月2日。外加大股东12.5亿元参与定向增发,均彰显了高层对公司未来发展的坚定信心,也将对公司的市场表现构成一定支撑。

催化剂

实施股份回购;

药品销售超预期;

并购进展快於预期。

风险

药品降价风险;

并购进展低於预期。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。