东方表行集团 (398.HK) - 香港业务优於整体市场、高端奢侈品消费保守成隐忧

| 投资建议 | 增持 |

| 建议时股价 | $4.490 |

| 目标价 | $5.140 |

东方表行集团(「东方表行」)成立於1961,为大中华区内具规模的钟表零售商之一。公司代理近百个世界钟表品牌,当中以劳力士、帝舵、伯爵、江诗丹顿、万国表、积家、芝柏、浪琴表及欧米茄等享誉世界的瑞士优质名表品牌为主。现时在香港及澳门共有13间店舖,分别为东方表行、瑞士表行、劳力士及帝舵专卖店及百年灵专门店。从由2004年起,公司亦在国内不断拓展业务,先後开设多间零售店,版图覆盖多个城市;及後,业务更发展至台湾地区。於2022年9月底,公司於大中华地区经营44个零售点(包括联营零售店)及分别於中国内地及香港各自经营1间网上商店。

香港业务收益按年增6%.优於整体市场

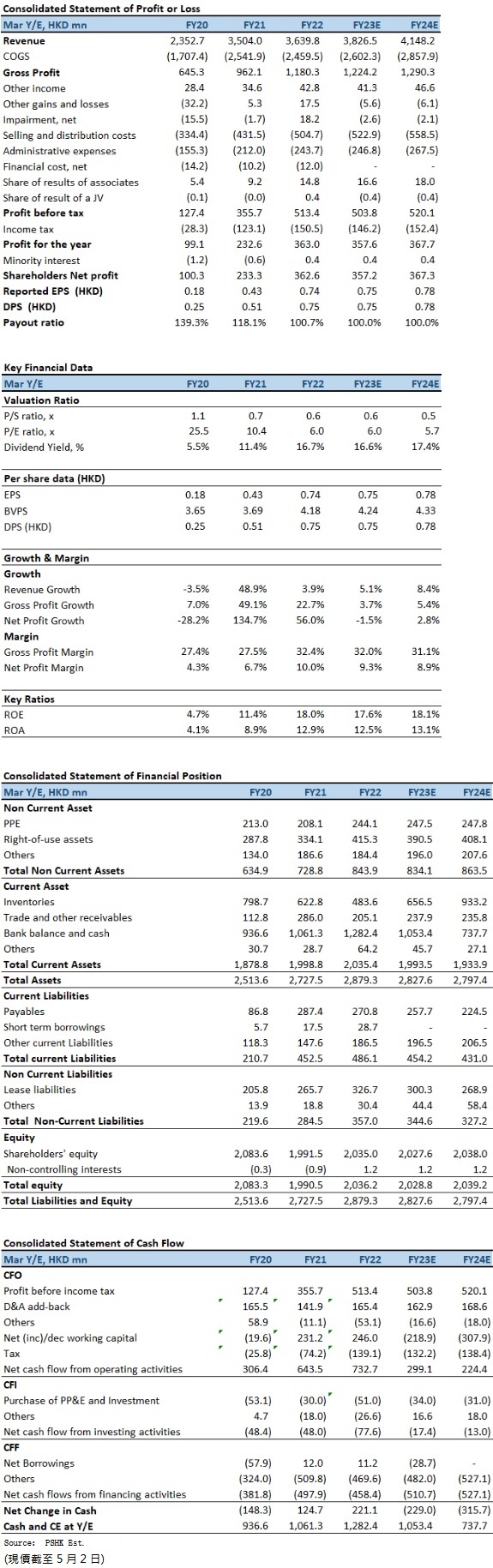

1HFY2023(截至2022年9月底止六个月中期业绩),收入收益按年减少10.0%至1,674百万元(港元.下同),主要由於封城政策及限制使业务遭受干预,导致中国内地市场之收益减少所致。随着收益减少,毛利减少6.9%至537百万元,毛利率则上升1.1个百分点至32.1%,而股东应占溢利则减少9.6%至151百万元。每股基本盈利31.03仙,按年下跌9.2%。中期股息每股7.8仙(1HFY2022:8.6仙)及特别股息每股23.5仙(1HFY2022:25.8仙)。

回顾期内,在租金方面,租赁之相关开支总额微升5.3%至80百万元,占整体营运开支23.1%(1HFY2022:22.2%)。增加主要由於租金率相对较高之零售店续租所致。在存货控制措施方面,存货水平由2022年3月底的484百万元减少至2022年9月底的468百万元,跌幅为3.3%。

按地区划分,尽管香港的冠状病毒病疫情於2022年第一季度开始受控,但是在市场不确定性笼罩底下,市场情绪依旧维持审慎,本地首9个月之零售销售总额按年减少1.3%。然而,珠宝、手表、钟表及贵重礼品之销售於同期录得0.2%微增。虽然受到市场情绪不稳所影响,但东方表行於香港业务仍然优於市场,期内收益增加6.1%至503.78百万元,占整体收入30.1%,分部溢利增加81.8%至42.75百万元。

国内方面,根据国家统计局数据,中国於去年第二季度及第三季度之国内生产总值分别录得按年增长0.4%及3.9%,增速较2021年同期有所放缓。经济增长放慢主要由於广泛实施封城以及市场情绪疲弱所致。黄金、银及珠宝首饰之销售於2022年4月到9月录得按年下跌0.8%。根据瑞士钟表工业联合会FH,报告期内出口到中国之瑞士钟表按年减少13.7%至1,267.3百万瑞士法郎,显示国内对购买奢侈手表持保守状况。监於经济条件加上上述之业务暂停,东方表行来自中国内地业务之收益减少15.4%至1,101百万元,占整体收入65.8%,分部溢利减少23%至189.86百万元。

投资建议:

前景方面,尽管中港在疫情後进入复常之路,但利率增加带来不确定性,管理层也预期消费者在消费时将变得更为保守,尤其是在购买高端奢侈货品方面。因此,业务在未来或可能仍承受一定压力。我们预期公司於FY2023至FY2024财年的EPS预测为74.62及78.10港仙,目标价为5.14港元,对应为FY2023财年的预测市帐率1.21倍(为过去一年平均市帐率加一个标准差),评级为“增持”。

风险因素:

1)经济复苏动力放缓;2)运营成本高於预期;3)奢侈品消费差於预期。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。