中天科技 (600522.CH) - 各项主业齐头并进

| 投资建议 | 增持 |

| 建议时股价 | $20.730 |

| 目标价 | $24.160 |

主业齐头并进

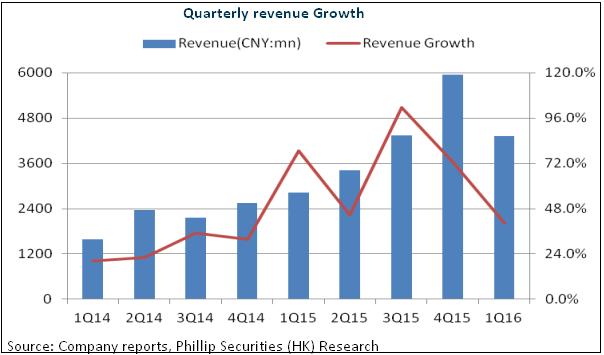

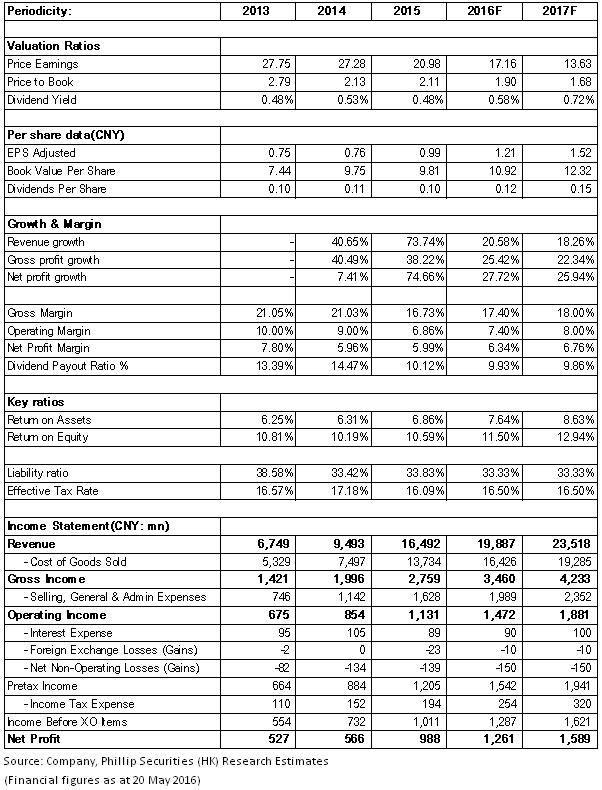

中天科技主营通信、电力、新能源、海缆业务。2015年,公司实现营收165 亿元,同比增长73.23%,扣非净利润7.92 亿元, 同比增长63.78%。下游旺盛需求令公司光纤光缆产品量价齐升,营收增14.5%至34.6 亿元。特高压、电网改造需求带动导线营收增长22%至23.8 亿元,电缆营收亦大增54.1%至14.4 亿元。中天光伏技术实现104MW 分散式光伏发电并网运行,令新能源业务营收增长180.8%。

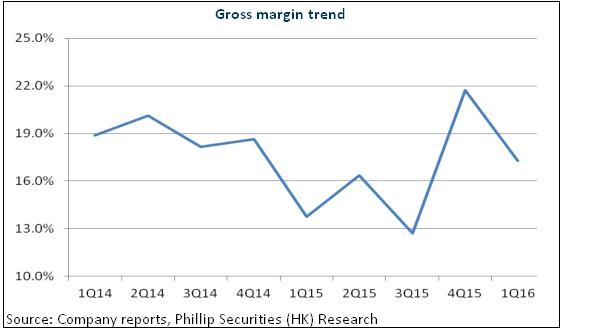

而且,光纤光缆、电力传输及新能源三大业务盈利能力显着提升,毛率分别上升2.6、5.5、5.53个百分点。中天宽频等三家并购公司亦实现承诺业绩,合并超出承诺业绩21.06%。

2016年一季度,公司业绩继续快速增长,当期实现营收43 亿元,按年增长40%,扣非净利润2.35 亿元,按年增长98%,主要仍受惠於光纤产品价格稳步上升以及海缆、特种导线等高毛利率业务快速发展,毛利率同比提升3.5 个百分点至17.28%。

高速增长仍将延续

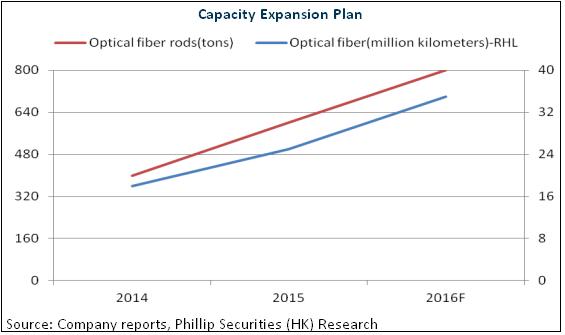

鉴於行业景气,我们对中天科技2016年业绩仍抱乐观态度。在“宽频中国”战略下,各运营商将继续加大固网宽频建设投入及4G建设,推动光纤行业景气度持续回升,光纤光缆价格仍在稳步上涨。藉此,公司亦积极扩张,光纤产能将从目前的2500万芯公里增至年底的3500万芯公里,光棒产能将从600吨升至800吨,未来还将继续扩至1200吨,成长较为确定。

同时,公司盈利能力仍有望提升。2015 年商务部已对原产自美国和日本的光纤预制棒实施反倾销措施,供需格局将继续改善,中天科技光棒自有产能提升也将提升盈利能力。电力领域, 公司重点发展特种导线和海缆产品,也将通过差异化发展不断扩大市场份额和毛利率。

定向增发融资拓展新兴产业

近日,公司发布非公开发行股票预案,我们看好其发展前景。首先,受益於新能源汽车爆发增长,公司动力储能电池供不应求,此次定增扩产後将形成年产120000 万A·h 锂离子动力锂电池系列产品,新能源业务将成为长期增长点。其次,公司占据国内海底光缆90%以上市场份额,海底电缆70%以上市场份额,其海底观测网稳居国内龙头,面临千亿市场空间,公司的海缆和接驳盒在本次定增扩充产能後,将充分享受海洋互联网红利。再次,新型金属基石墨烯复合材料制品生产线项目将分期建成4 条石墨烯增强合金自动生产线,预期形成年产4,000 吨的生产能力。定增项目有望巩固公司於海缆领域的竞争优势,并拓展新兴产业,从而为长期持续增长奠定基础。

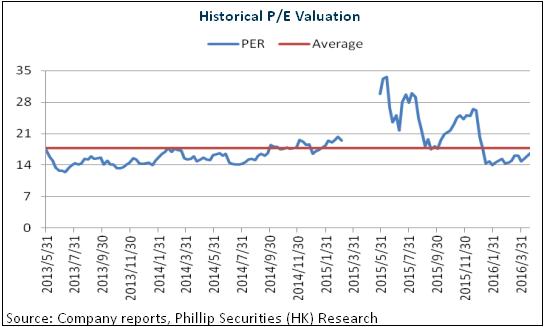

总体而言,公司各业务板块的扩产正有序推进,未来新建产能的陆续投产将推动业绩快速成长,其中海洋军工、新能源等有望成为中长期的主要增长点。我们给予其目标价24.16元,对应20倍2016年EPS,为“增持”评级。(现价截至5月20日)

风险

海缆行业发展低於预期;

定向增发项目发展不及预期。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。