济川药业 (600566.SH) - 半年报业绩亮眼,核心品种持续增长

| 投资建议 | 增持 |

| 建议时股价 | $36.750 |

| 目标价 | $42.200 |

投资概要

公司半年报业绩增长显着,营业收入同比增长35.36%,归母净利润增长44.81%。全年业绩增长确定性强,我们调高2018/19年每股净收益预测2.11元/2.97元。由於近期市场波动,调低目标市盈率至20倍,6个月目标价42.2元,建议短期谨慎操作,逢低收集。(现价截至10月12日)

公司概况

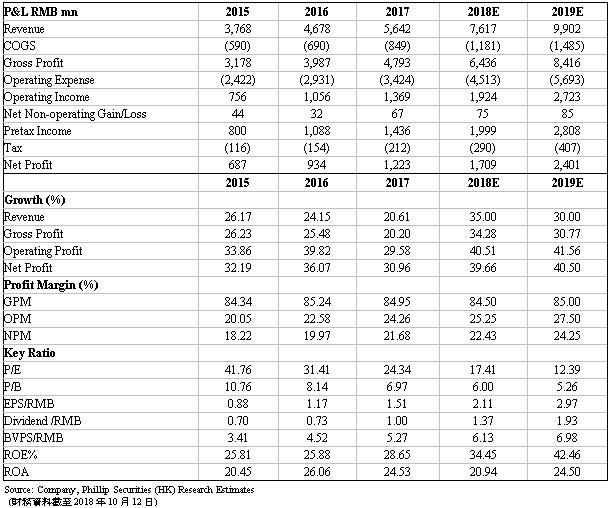

半年报业绩增长亮眼。2018年上半年,公司实现营业收入38亿元,较上年同期增长35.36%,归母净利润8.42亿元,扣非净利润8.2亿元,分别比同期增长44.81%、51.22%,利润增速明显主要是因为销售费用、管理费用增长得到有效控制所致。经营活动产生的现金流量净额较同期增长43.72%,主要是由於销售规模扩大、资金回笼增加所致。

核心品种受众广泛,持续增长。蒲地蓝消炎口服液为独家剂型,临床上主要用於腮腺炎、咽炎、扁桃体炎、疖肿等;小儿豉翘清热颗粒为独家品种,主治小儿风热感冒。2018年,蒲地蓝消炎口服液、小儿豉翘清热颗粒被江苏省中医药局发布的《江苏省流行性感冒中医诊疗方案(2018版)》列为防治流感推荐用药;广东省卫生计生委、中医药局、疾控中心和中医药学会共同发布的2018年版《广东省中医药防治手足口病专家共识》将其列为手足口病诊疗推荐用药。由於两种产品的独家特性,加上在医院端和OTC药店均可以销售,预计未来增长动力将持续强劲。

行销管道优势明显。公司以专业化学术推广为主、渠道分销为辅,成立了专业化的学术推广部门,行销办事机构覆盖全国30个省、市、自治区,拥有超过3,000人的行销团队。公司目前销售终端包括医院、OTC药店、基层医疗机构等。在OTC零售终端,公司成立OTC管理团队,针对性地开展终端动销,实施OTC品种的陈列、宣传和推广活动。

研发工作持续推进。报告期内,公司完成了琥珀酸普芦卡必利片、他达拉非片的BE试验。截止至上半年,公司药品在研专案中获得临床试验批件17项,进入BE试验1项,完成BE试验2项,申报生产16项。公司与中国中医科学院中药研究所合作开展了蒲地蓝消炎口服液的二次开发项目,为後续产品的品质控制提供支撑。报告期内,公司获得5项专利(包括:一种蒲地蓝抗菌止痒沐浴露及其制备方法、泊沙康唑口服混悬剂及其制备方法、一种西他沙星的合成方法、一种西他沙星颗粒剂及其制备方法及一种中药复方及其在制备治疗慢性盆腔炎的药物中的应用)。

估值和风险

我们目标价为42.2元人民币。行业绩优龙头,股市波动,建议逢低收集。公司2017年、2018年上半年业绩增长强劲,远高於行业平均水准。鉴於上半年的强劲增长,我们调高2018-19年的每股收益预测至2.11元/2.97元,基於20倍目标市盈率,6个月目标价42.2元。风险包括:销售增长不及预期;大股东减持;行业政策风险。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。