上海医药 (2607.HK) - 政策助力,强者恒强

| 投资建议 | 买入 |

| 建议时股价 | $19.800 |

| 目标价 | $24.500 |

投资总结

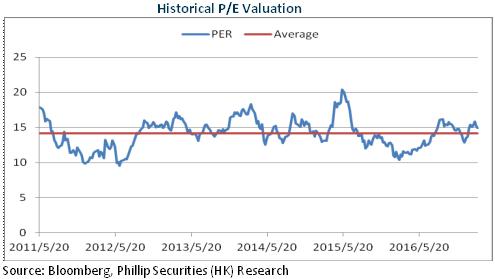

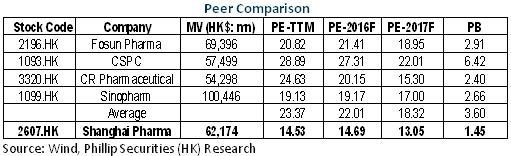

藉助两票制政策全国推行,上海医药作为龙头之一,分销业务将通过内生、外延双重动力,实现高於行业平均的增速。同时,医药零售布局亦将打造增长点。此外,提早布局仿制药一致性评价及多个品种有望於2017年进入国家医保目录,有望驱升医药工业板块增速。国企改革亦有望形成催化剂。我们给予公司对应2017年EPS 16倍估值,目标价为24.5港元,上调为“买入”评级。(现价截至2月22日)

国家级两票制推行,强者恒强

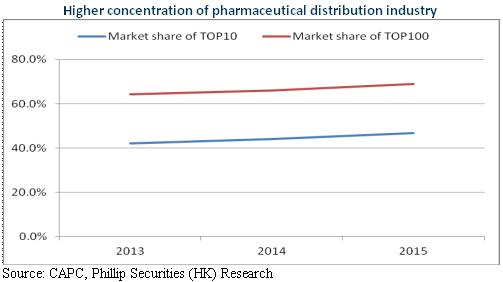

2017年1月,卫计委正式印发“国家级”两票制方案,争取到2018年在全国全面推开。目前,仅有安徽、四川等六省份正式施行两票制,两年内政策推向全国,流通行业集中度有望快速提升。目前,三大全国性医药流通企业市场份额仅为38%,未来三年则有望提升至50%以上。

作为国内第三大药品流通商,上海医药现有分销网路覆盖21省,目前正积极实施并购策略,将打造一省一平台,未来将扩展到28个省份,其中西南及东北地区将是扩张重点,16年三季度公司已在云南和黑龙江布局。我们相信,两票制及营改增改革有望助力公司加速并购布局。公司亦预期,并购增量预计每年将贡献3-4个百分点的增量。同时,通过分销产品结构调整、规模集约等方式,公司分销业务盈利能力亦有望维持稳定。

此外,公司以DTP特色的医药零售布局在国内亦处於领先地位,发展前景乐观。处方药外流为零售行业未来最大增长点,公司零售业态丰富,专业药房、医院合办药房、社会药房三层结构将多方位承接处方外流。尤值一提的是,公司目前拥有国内最大的DTP业务,2015年销售额25亿元(市占率约30%),且与逾百家医院实现HIS系统的对接,已经具备领先优势。

医药工业或将提速

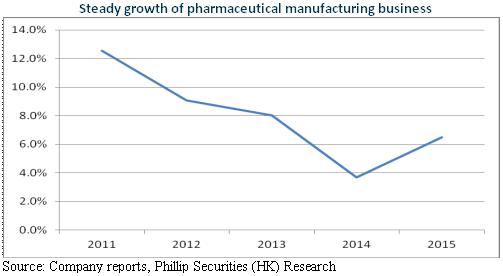

公司的医药制造业务历来稳健发展,不过,新行业政策有望协助其发展提速。首先,根据仿制药一致性评价政策,率先通过评价的产品将在招标、市场地位方面赢得显着优势。上海医药早自2013年即布局一致性评价,凸显管理层的政策敏感度及预见性,截止目前则有六七十个品种启动相关工作,预计2018年年底前完成整体测试。我们相信,公司部分产品将有望率先完成评价并占领市场先机,从而赢得更大市场份额。

其次,公司重点品种譬如双歧杆菌三联活菌、多糖铁复合物、强肾片等已进入逾8省份的医保增补目录,将有望在2017年目录调整中进入全国医保,为公司发展带来新契机。

风险

分销业务全国扩张不及预期;

国企改革不及预期;

研发费用大增。

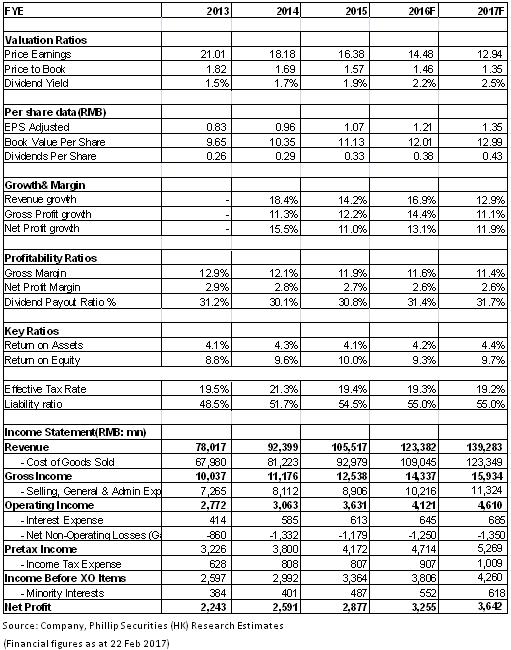

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。