天立国际 (1773.HK) - 规范政策进一步清晰.综合教育服务收益增长强劲

| 投资建议 | 增持 |

| 建议时股价 | $5.410 |

| 目标价 | $6.010 |

天立国际(01773)於2002年成立,乃中国西部地区综合教育服务运营商,提供综合教育管理及多元化服务。天立除了所在地四川省布局外,其学校遍布内蒙古、山东、河南、贵州、江西、浙江、云南、甘肃、安徽、广西、广东、陕西、上海、重庆及湖北的36座城市。於2024年2月底,公司主要於50所学校向学生提供综合教育服务;同期,自有学校所聘请的全职教师为2,060名(截至2022年8月底:1,654名)。於2023年秋季学期初,公司校网内的高中生入读人数大幅增长43.8%至36,708人,其中高中新生入学人数为19,071名,较於2022年秋季学期初高中新生入学人数增加约41%。

综合教育服务收益增长强劲

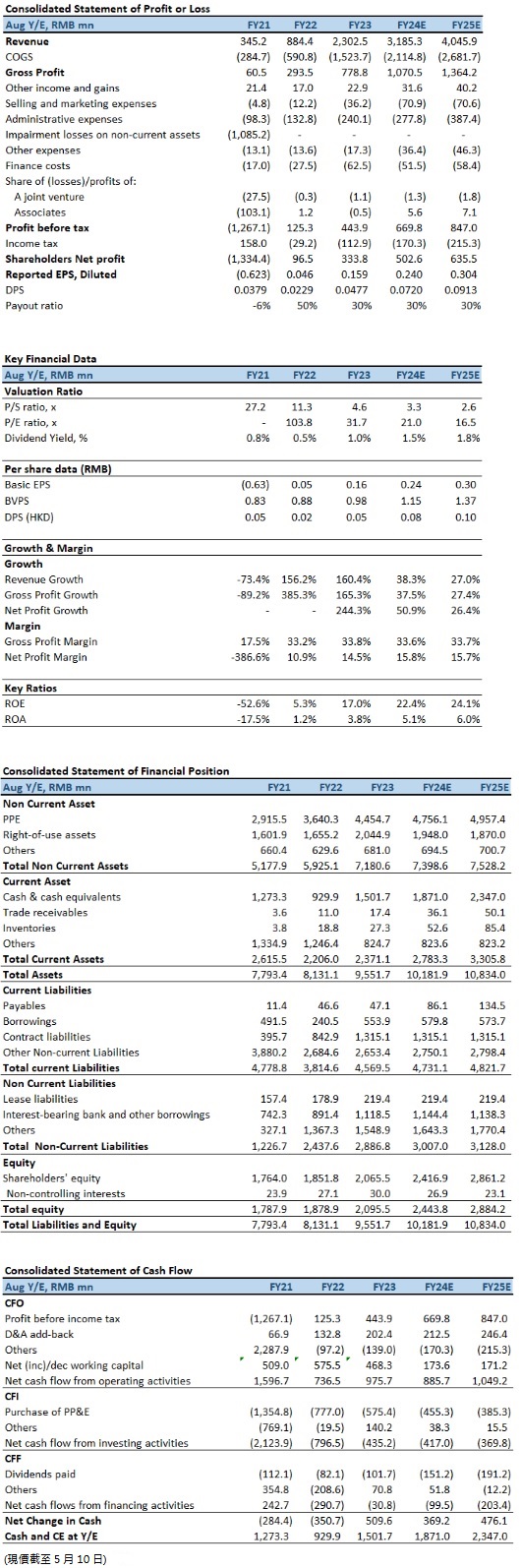

截至2023年8月底止年度(FY2023),天立国际的收益按年增加160.3%至23.03亿元(人民币.下同),主要受到综合教育服务及产品销售的收益增加所带动;经调整年内溢利3.66亿元,按年大增276.4%。期内,每股基本盈利15.90分,全年派息4.77分,派息比率30%。

期内,毛利约为7.79亿元,按年增加165.3%,主要由於高中生入读人数及公司所提供综合素养服务及产品销售的收入增加所致。毛利率约为33.8%,按年轻微增加0.6个百分点。

天立国际的销售成本包括材料消耗、员工成本、折旧及摊销、产品采购成本、教学活动成本、公用事业等。期内,销售成本增加157.9%至15.24亿元,主要由於2023年度收益大幅增长,导致与业务经营相关的成本均相应增加所致。

其中,材料消耗成本增加34.7%至3.41亿元,主要由於运营餐厅的就餐人数增加。员工成本增加232.2%至3.97亿元,主要由於高中生人数增加而聘请新教师,以及综合素养服务、销售业务等导致的人力成本增加。折旧及摊销成本增加56.8%至1.84亿元,主要由於2022年9月新开高中及完成额外四所高中分拆及并表导致折旧增加。产品采购成本增加911.9%至4.59亿元,主要由於产品销售收入大幅增长837.8%导致采购成本增加。教学活动成本增加223.6%至1.07亿元,主要由於与游学业务相关的教学服务成本增加所致,但这与其业务增长一致。公用事业成本小幅增加6.0%至1600万元,一方面因为所服务的学生人数增长会增加成本,另一方面因为提倡绿色办公,勤俭节约,将环保意识和绿色行动贯穿在学校日常管理工作中,提高运营效率。

按业务划分,综合教育服务收益增加253.8%至12.23亿元,主要原因是:一、高中生入读人数的增长;二、於报告年度内,自一体化学校再独立出四所拥有独立运营牌照的营利性高中,该等高中的财务业绩被并入公司的综合财务报表;三、公司为数万名适龄人士提供综合素养服务,包括但不限於国学、科技、体育及艺术等项目;及四、疫情结束迎来游学业务的爆发式增长。产品销售收入5.55亿元,包括销售学生用品(如通过线上校园商城向学生提供的校服、床上用品、日用品及文具)的收入约1.60亿元;及通过整合渠道资源及物流体系供销农副产品的收入约3.95亿元。来自餐厅营运的收益增加12.3%至4.85亿元,主要是由於公司所服务的学生人数增加。来自管理及特许经营费的收益减少17.7%至3900万元,主要由於天立调整与供应商的合作模式,导致来自供应链管理服务的收益有所下降。

中期业绩增长保持强劲

截至2024年2月底止六个月(1HFY2024),收入按年增加73.8%至16.45亿元。其中,综合教育服务的收益按年增加64.4%至8.51亿元,主要原因包括高中生入读人数的增长;疫情结束所以迎来游学业务的显着增长。产品销售收益按年增加1.8倍至4.74亿元;餐厅营运收益按年增加19.9%至2.94亿元,主要是由於公司所服务的学生人数增加。管理及特许经营费的收益按年增加34.9%至2605.6万元,主要是公司的托管学校网络新增三所学校。期内,毛利率为35.4%,按年减少3.8个百分点;经调整溢利3.19亿元,按年增加70.0%。

投资建议:

政府发布《关於进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,目标是「有效减轻义务教育阶段学生过重作业负担和校外培训负担」,该政策被简称为「双减」,结果教培行业一夜间进入冰河期,大量行业人员失业。不过,2024年2月教育部公布《校外培训管理条例》(徵求意见稿)(下称《条例》),特别提及非教育性质校外培训机构参与课後服务的指引,以及应对课後培训的合理需要。《条例》同时提出鼓励、支持少年宫、科技馆等开展校外培训,丰富课程设置、扩大招生数量。明确地方政府可以通过多种方式,引入非学科类校外培训机构参与学校课後服务,多举措满足学生合理的多样化教育需求。随着政策进一步对校外训练进行定义界定,产业规范政策进一步清晰,而天立教育亦以营利性高中为主的业务,包括如线上校园商城、後勤综合服务、艺体升学指导、国际教育、出国留学谘询及游学等一系列其他增值服务等,料将有利天立的可持续发展。综合考虑到以上的因素,我们预期公司2024至2025财年每股基本盈利(Basic EPS)预测为0.24及0.30元,目标价为6.01港元,对应2024财年的预测市盈率为23.3倍(与行业平均市盈率相若),评级为“增持”。

风险因素:

1)政策改变影响行业经营环境;2)行业竞争加剧;3)学生招生差於预期。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。