先达国际物流 (6123.HK) - 跨境电商供应链服务成为新亮点

| 投资建议 | 买入 |

| 建议时股价 | $1.730 |

| 目标价 | $2.200 |

公司简介

先达国际物流是一家国际货运代理服务商,1995年成立,业务拓展至16个国家。业务模式主要通过向航空公司或者海运公司取得货运舱位为客户提供出口货运代理服务,以便将托运货物交付至所要求的目的地,并将托运货物拼箱以从特定货运舱位赚取利润。国际货运代理属於利润率相对较低的竞争性行业。

投资概述

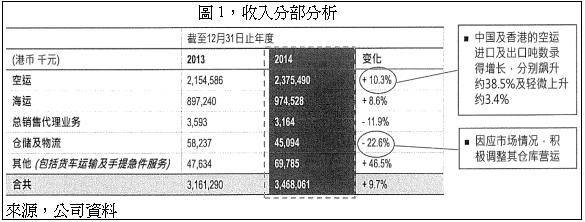

-公司主要业务是提供空运和海运的货运服务业务,业务比重分别69%和28%,剩余少量的仓储、供应链和销售代理服务。14年的业绩增长主要得益於空运业务的增长。净利润率升至2%+。欧洲的货运业务整体疲弱,美洲业务和与阿里的物流合作会弥补欧洲业务的衰退;

-与菜鸟供应链的合作将是新业务重点。阿里的包裹经由芬兰主要向俄罗斯运送,2014年末开始运行,每日小包裹由500升至目前30000个,预计15年收入贡献0.6亿-1亿,margin高於传统业务,但低於20%。计画未来京东也将加入合作;

-自营的电子商务平台HolicBuy,是为海外品牌进中国尤其是天猫平台提供综合服务,简单说HolicBuy在天猫开店,而不熟悉中国市场的外国品牌则在HolicBuy上开店,公司为其提供行销、仓储、配送等服务,目前5-6个客户;

-即将收购一家北京物流公司20%股权,该公司即将新3板上市,介入到国内配送物流服务市场。未来两家公司合资新公司进行海淘业务,各50%持股,8月中旬海淘平台上线;

-下半年的业绩重要催化剂包括:将收购一家海运公司,其承诺年度盈利不低於4000万港币,对盈利贡献显着;

-先达国际物流正在从传统的货运代理业务转向电子商务的供应链服务,其中与菜鸟网路的物流合作会在营收和利润率上带来积极变化。近期,国务院出台了鼓励跨境电商的新政策,旨在推动疲弱的出口贸易,国际物流配送将是跨境电商的重要配套,先达国际物流将是跨境电商业务的重要受益者。 我们先达国际物流“买入”评级,12个月目标价2.2港元,相当於11X的2015年预期市盈率。(现价截至6月25日)

近期,先达国际物流管理层与我们进行了1对1的路演,路演纪要如下:

2014年空运业务推动公司业绩增长

公司主要业务是提供空运和海运的货运服务业务,业务比重分别69%和28%,剩余少量的仓储、供应链和销售代理服务。14年的业绩增长主要得益於空运业务的增长。净利润率升至2%。欧洲的货运业务整体疲弱,美洲业务和与阿里的物流合作会弥补欧洲业务的衰退。

未来业务亮点:

与菜鸟供应链的合作。经由芬兰向俄罗斯运送小包裹,去年末开始运行,每日小包裹由500升至目前30000个,预计15年收入贡献0.6亿-1亿,margin高於传统业务,但低於20%。未来京东也将加入合作。

自营的电子商务平台HolicBuy,是为海外品牌进中国尤其是天猫平台提供综合服务,简单说HolicBuy在天猫开店,而不熟悉中国市场的外国品牌则在HolicBuy上开店,公司为其提供行销、仓储、配送等服务。目前5-6个客户。

即将收购一家北京物流公司20%股权,该公司即将新3板上市,介入到国内配送物流服务市场。未来两家公司合资新公司进行海淘业务,各50%持股,8月中旬海淘平台上线。

下半年将收购一家海运公司,其承诺年度盈利不低於4000万港币,对盈利贡献显着。

风险

货运代理行业的竞争加剧;

新业务的增长低於预期;

成本风险。

估值

先达国际物流正在从传统的货运代理业务转向电子商务的供应链服务,其中与菜鸟网路的物流合作会在营收和利润率上带来积极变化。近期,国务院出台了鼓励跨境电商的新政策,旨在推动疲弱的出口贸易,国际物流配送将是跨境电商的重要配套,先达国际物流将是跨境电商业务的重要受益者。 我们先达国际物流“买入”评级,12个月目标价2.2港元,相当於11X的2015年预期市盈率。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。