康达环保 (6136.HK) - 全年增长较爲确定,估值有待修复

| 投资建议 | 买入 |

| 建议时股价 | $1.990 |

| 目标价 | $2.870 |

投资概要

-新增污水处理规模快速增长;

-陆续中标多个PPP新项目,项目储备增厚;

-估值远低於同业,安全边际充足;

投资建议

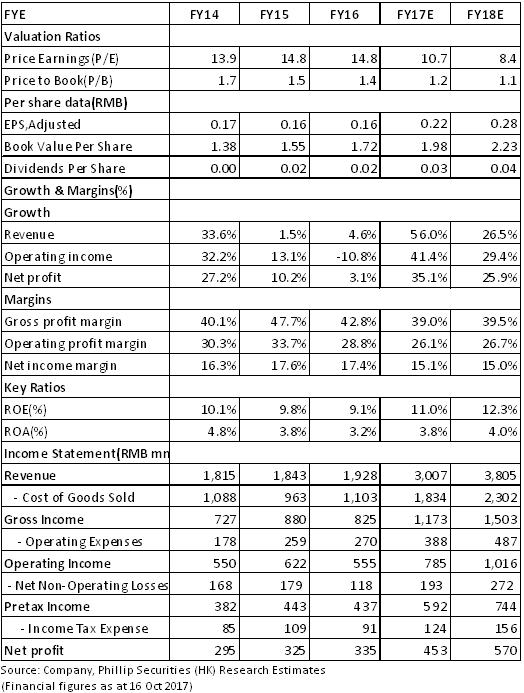

上半年公司股价已充分调整,下半年在建设收益快速增长的带动下,全年有望实现30%的业绩增长目标,股价具备上行空间。我们预测公司2017/2018 年归母净利润分别爲4.53/5.70亿元,给与“买入”评级,目标价爲2.87港元。(现价截至10月16日)

上半年业绩稳健增长:2017上半年,康达环保实现收入10.68亿元人民币,按年增长18.33%,其中建设收益约5.5亿元(+26.9%)(包括城镇水务建设收益4.09亿,水环境治理建设收益1.08亿,乡村污水治理建设收益0.34亿),运营收益2.98亿元(+13.3%),金融收益2.2亿元(+7%)。归母净利润1.77亿元,按年增长56.6%,对应基本每股收益8.54分(+56.4%)。利润增幅大幅超过收入增幅主要因收购中原资産15%股权带来0.37亿元投资收益。

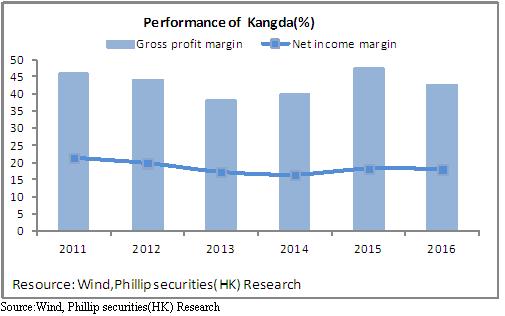

市场竞争激烈拖累建设业务毛利率:盈利能力方面,毛利率较上年同期下降2%至40%,主要因收入占比较高的建设业务毛利率下降及金融收入占比下降所致。期间费用率较高,同比升1%至27.82%;净利率17.16%,同比升3.6%。

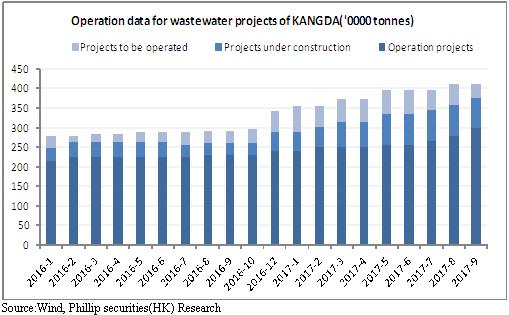

污水处理规模大幅增长:在城镇污水领域,公司着力通过市场开拓及外延并购来扩张处理规模。期内相继收购普罗达克森 (亚洲)水务控股有限公司约1.09%股权及Hatlen Investment (Aus.) Pty Ltd.的100%股权、山东丰民水务有限公司100%股权及温州市创源水务有限公司的70%股权。截止9月30日,公司已签订合约的污水项目每日处理规模达410.9万吨,按年增长40.8%,运营项目日处理规模298.4万吨,按年增长29.2%,在建项目日处理规模77.5万吨,按年增加167.2%,待运营项目日处理规模35万吨,按年增长9.4%。新增处理规模的快速增长将爲城镇水务运营及建设收入持续增长提供保障。

公司加快项目获取进度,项目储备厚:2017年尤其是下半年以来公司已签约多个PPP项目,包括山东威海南海新区综合管廊新建工程PPP项目,广东省梅州市蕉岭县污水处理捆绑PPP项目,江西抚州抚河流域一期工程PPP项目,江西抚州抚河流域一期工程PPP项目,广东惠州马安镇生活污水一、二期PPP项目,累计投资额近50亿元。随着下半年PPP新项目密集开工建设,下半年建设收益预期将远超上半年,全年建设收益有望实现可观增长。

风险提示

新签约项目低於预期;

PPP开工进度慢於预期;

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。