哈尔滨银行 (6138.HK) - 业务优势独特 利润增长稳定

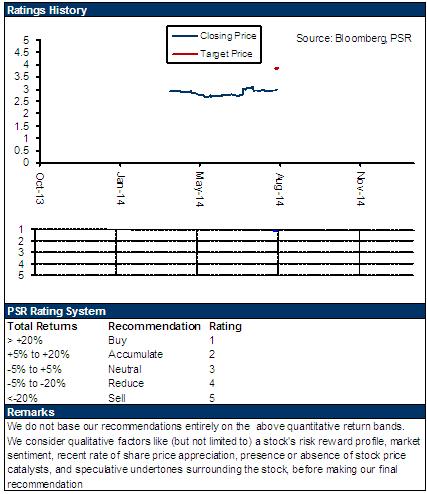

| 投资建议 | 买入 |

| 建议时股价 | $2.990 |

| 目标价 | $3.850 |

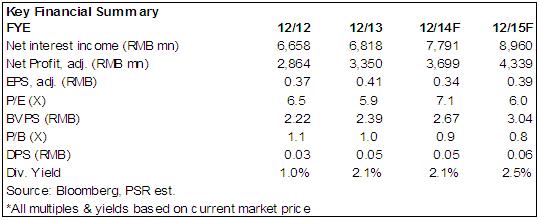

-2014年1季度末,哈尔滨银行的净利润同比上升31.1%至人民币9.83亿元,而股东应占溢利约达人民币9.79亿元,同比上升30.9%,这主要是由於期内各类收入大幅上升所致;

-总资产规模保持稳定增长,期内较2013年末上升约6.0%至人民币3,414.34亿元。每股净资产达人民币2.43元,较2013年末上升约1.4%,这主要是由於1季度银行在香港上市後,总股本由2013年末的82.47亿股大幅上升至109.96亿股,摊薄了每股净资产;

-哈尔滨银行的贷款增速在过去几年均保持强劲增长,客户贷款净额在2013年末同比上升约21%,而今年1季度则继续较2013年末上升8.9%至人民币1,126.93亿元,同期的客户存款则较2013年末下降了4.7%至人民币2,135.91亿元,这说明银行的吸存压力有所增加。存款规模的减少将使贷款的投入规模也相应减少,从而影响到银行的息差收入;

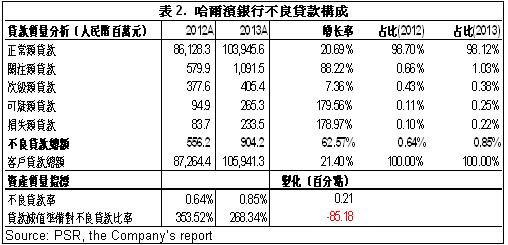

-由於贷款规模增长迅猛,在宏观经济下行的背景下,银行的贷款品质出现恶化,不良贷款的比率及规模均出现大幅上升。截止2013年末,哈尔滨银行的不良贷款余额同比大幅上升约80%由2012年末的5.56亿元上升至9.04亿元,不良贷款比率由0.64%上升至0.85%;

-2014年3月31日,哈尔滨银行在香港正式上市,发行价为每股H股2.90港元,所筹得的资金净额约77.22港元。因此银行的资本充足率将明显有所提升;

-哈尔滨银行的业务发展迅猛,尤其是中小贷款业务,利润近年来保持稳定增长,我们首予其12个月目标价至3.85港元,较最新收盘价高出於约28.8%,约相当於2015年每股收益的7.8倍及每股净资产的1.0倍,估值较为合理。首予“买入”评级。

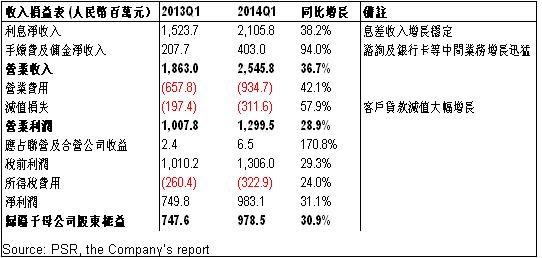

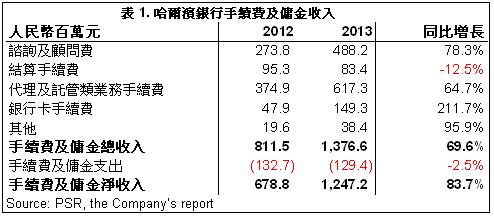

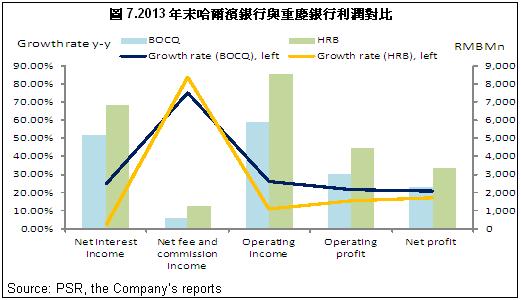

哈尔滨银行的中间业务增长迅猛,虽然2014年第1季度银行没有公布具体的资料,但从前几年的历史资料看,银行的顾问手续费及银行卡手续费均出现强劲增长,2013年末,分别同比大幅增长了78.3%及211.7%。

我们的看法

哈尔滨银行黑龙江省第二大,哈尔滨市第一大的商业银行,在当地拥有明显的竞争优势。同时,哈尔滨银行的业务模式较为独特,在小额贷款领域形成了强大的核心竞争力,是中国最早开展小额信贷业务的城市商业银行之一,也是中国首家向其他银行同业机构输出小额信贷技术的商业银行。另外哈尔滨银行是国内与俄国开展业务的主要银行之一,是中国境内卢布现钞经营规模最大的银行。

投资建议

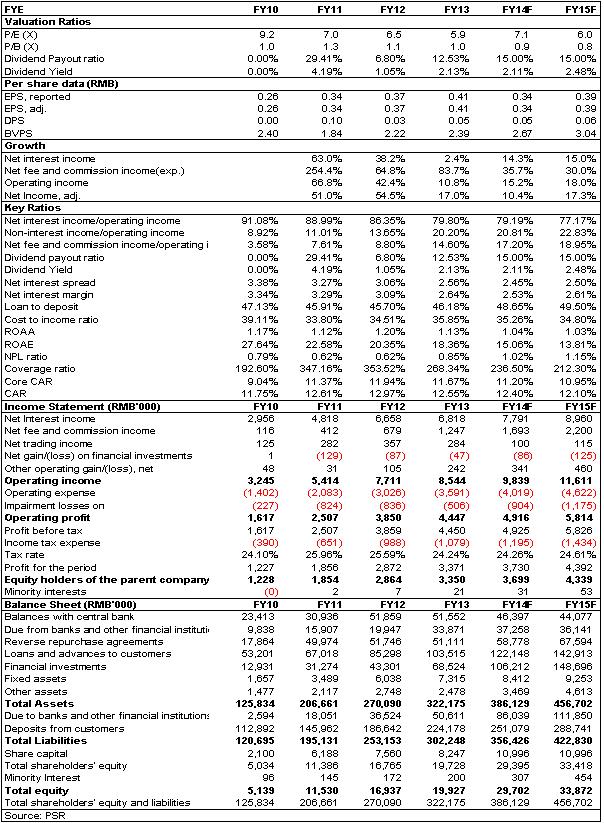

鉴於目前市场仍存在诸多不稳定因素,尤其是哈尔滨银行的小额贷款占比较大,贷款品质预计将持续恶化,我们对公司的贷款品质将保持高度关注。但就目前的情况看,违约率及损失率仍处於较低水准,因此总体风险可控,同时考虑到市场的强劲需求,我们对银行的未来发展持谨慎乐观的态度。我们预计2014年全年其股东应占净利润将达到约人民币37亿元,上半年净利润约在人民币19亿元左右,但考虑到今年上市後总股本增加的摊薄效应,每股收益将略有下降。以市净率估算,给予哈尔滨银行12个月目标价至3.85港元,较最新收盘价高出於约28.8%,约相当於2015年每股收益的7.8倍及每股净资产的1.0倍,估值较为合理。首予“买入”评级。

业务优势独特 聚焦中小企业贷款

得益於中国经济的稳定发展,哈尔滨银行所在的黑龙江省近年来也保持稳定的经济发展。黑龙江省市中国东北地区最北的省区,毗邻俄罗斯,是中国重要的商品粮基地,截止2012年末,其粮食产量位居中国首位,占全国粮食总产量的十分之一,同时也拥有石化、食品、机械、煤炭及林业为基础的较完善的工业体系。2008年至2012年黑龙江省的名义GDP年均复合增长率为13.3%,基本与中国经济增速保持一致。

而随着经济的稳定发展,黑龙江省银行业也保持快速发展,截止2012年末,黑龙江省银行业金融机构人民币存款达人民币1.63万亿元,同比增长14%,同时人民币贷款总额为人民币0.99万亿元,同比增长15.9%。

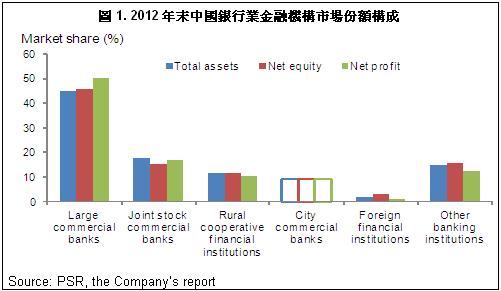

根据目前中国金融机构的构成看,国有大型银行仍然占据行业主导地位,而与哈尔滨银行类似的城市商业银行(城商行)不管在资产规模,还是盈利规模上,均明显低於大中型商业银行。截止2012年末,按照总资产规模计算,中国城商行的市场份额在所有银行业金融机构中仅占9.2%。

而在黑龙江省,按总资产计算,城商行的比重约为20.13%,可以看出城商行在当地的影响力巨大。其中,截止2012年末,按总资产及净利润计算,哈尔滨银行是黑龙江省第二大以及哈尔滨市第一大的商业银行。

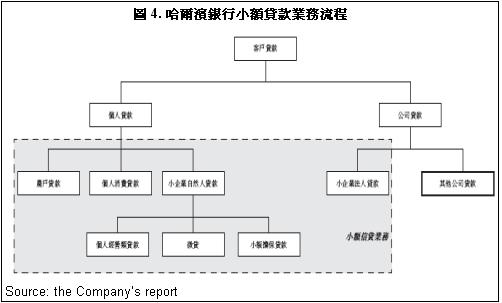

哈尔滨银行的主要业务特色之一是其贷款业务主要集中在中小企业贷款,是中国最早开展小额信贷业务的城市商业银行之一,也是中国首家向其他银行同业机构输出小额信贷技术的商业银行。而中小企业在中国的经济中占据重要位置,自2010年起,中小企业贡献了中国60%以上的GDP, 50%以上的税收,并提供了约80%的城镇就业。

根据中国国家工商行政管理总局的资料显示,截止2011年末,中国的中小微企业数量已超过5,000万户。而根据中国人民银行的资料,中国金融机构对中小企业的贷款总额由2008年的人民币11.1万亿元上升至2012年的人民币25.3万亿元,分别占2008年及2012年中国金融机构总贷款余额的34.6%及37.6%。

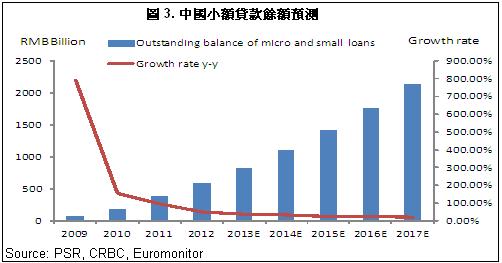

由於银行贷款要求日趋严格,非银行类融资需求近年发展迅猛,小额贷款市场需求强劲,截止2013年末,小额贷款行业的贷款余额达人民币8,190亿元,占人民币贷款总额的比率仅约1.06%。欧睿预测未来5年小额贷款的增长率将保持年均20%以上,并於2017年达到人民币约2.14万亿元。

而哈尔滨银行的小额贷款业务优势明显,其“乾道嘉”品牌小额信贷系列产品被《亚洲银行家》杂志评选为“2013年中国最佳小额信贷产品”,连续五次荣获中国银监会颁发的“全国银行业金融机构小微企业金融服务先进单位”称号,是全国唯一两家连续五次获此殊荣的商业银行之一。

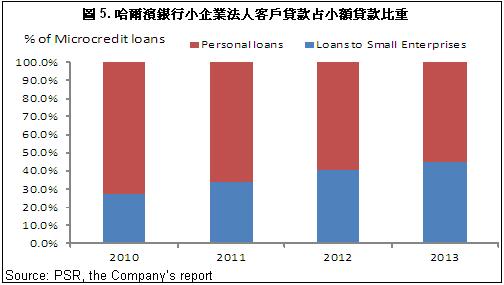

截止2013年末,哈尔滨银行的公司类贷款总额同比增长约24.3%至人民币635.36亿元,其中,银行加大了对小额信贷的投放力度,尤其是针对小企业法人客户,其贷款同比大幅增长38.2%至人民币326.61亿元,占公司类贷款总额的比重为51.4%,同时占银行小额信贷总额比重由2010年末的27.7%上升至2013年末的44.6%。

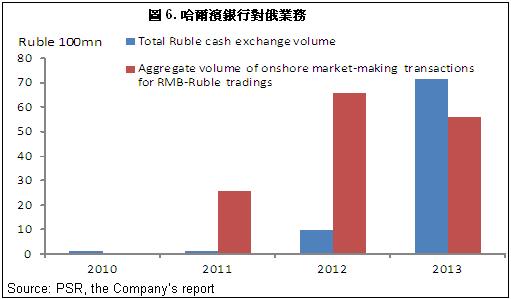

除了在小额贷款上的独特优势以外,哈尔滨银行另一一项特色服务是国际业务的强劲增长,尤其是与俄国的业务迅猛上升。截止2013年末,哈尔滨银行的国际结算量同比大幅增长约52%至23.1亿美元,其公司客户外汇贷款余额达2.025亿美元,外汇存款余额约0.84亿美元。另外,哈尔滨银行累计办理卢布现钞兑换业务达71.456亿卢布,占境内金融同业机构卢布现钞兑换总量的一半以上,境内人民币兑卢布做市交易量为55.867亿卢布。

利润稳定增长 中间业务收入增长迅猛

哈尔滨银行的利润增长稳定,截止2014年第一季度末,其营业收入同比大幅增长36.7%至人民币25.46亿元,其中,手续费及佣金净收入增长迅猛,同比增长94%至4.03亿元,虽然银行并没有公布具体的资料,但从前几年的历史资料看,银行的顾问手续费及银行卡费用均出现强劲增长,2013年末,分别同比大幅增长了78.3%及211.7%至人民币4.88亿元及1.49亿元。

得益於各类收入的强劲增长,哈尔滨银行的盈利表现在近年保持良好水准。截止2014年第一季度末,哈尔滨银行的净利润同比上升31.1%至人民币9.83亿元,而股东应占溢利约达人民币9.79亿元,同比上升30.9%。而在香港上市的另外一家城商行,重庆银行由於没有公布今年1季度的资料,因此我们以2013年末的资料对比,可以看到哈尔滨银行的利润规模大於重庆银行,但利润增速略低,其股东应占净利同比增长约17%至人民币33.5亿元,而重庆银行的股东应占净利则同比上升约21%至人民币23.3亿元。

资产稳定增长 贷款品质有所恶化

哈尔滨银行的资产规模保持稳定增长,期内其总资产较2013年末上升约6.0%至人民币3,414.34亿元。每股净资产达人民币2.43元,较2013年末上升约1.4%,由於1季度银行在香港上市後,总股本由2013年末的82.47亿股大幅上升至109.96亿股,摊薄了每股净资产。

哈尔滨银行的贷款增速在过去几年均保持强劲增长,客户贷款净额在2013年末同比上升约21%,而今年1季度较2013年末上升8.9%至人民币1,126.93亿元,同期的客户存款则较2013年末下降了4.7%至人民币2,135.91亿元。

由於贷款规模增长迅猛,在宏观经济下行的背景下,银行的贷款品质出现恶化,不良贷款的比率及规模均出现大幅上升。截止2013年末,哈尔滨银行的不良贷款余额同比大幅上升约63%由2012年末的5.56亿元上升至9.04亿元,不良贷款比率由0.64%上升至0.85%。

这主要是由於受到2013年夏天黑龙江省洪灾影响,同时期内粮食价格波动较大,使得农户的逾期贷款大幅增长。因此,我们可以看到期内哈尔滨银行的可疑类及损失类贷款均同比大幅增长接近180%。我们预计2014年哈尔滨银行的不良贷款余额及比率将继续保持上升趋势,这说明银行的贷款品质有持续恶化的可能。

风险

资产品质恶化,不良贷款余额及比率上升;

资本压力增加;

短期内股价受市场环境影响明显下降。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。