碧瑶绿色 (1397.HK) - 上半年展现出稳健财务表现

| 投资建议 | 买入 |

| 建议时股价 | $0.630 |

| 目标价 | $0.980 |

投资摘要

碧瑶绿色(「碧瑶」)作为香港领先的生活服务综合企业,凭藉在清洁服务、废物管理与回收、园艺及虫害管理等多元业务,在2024年上半年展现出稳健的财务表现。得益於公司与政府新合约的签订及核心业务的刚性需求,碧瑶於经济环境疲弱下依然实现了收益与盈利的双增长。

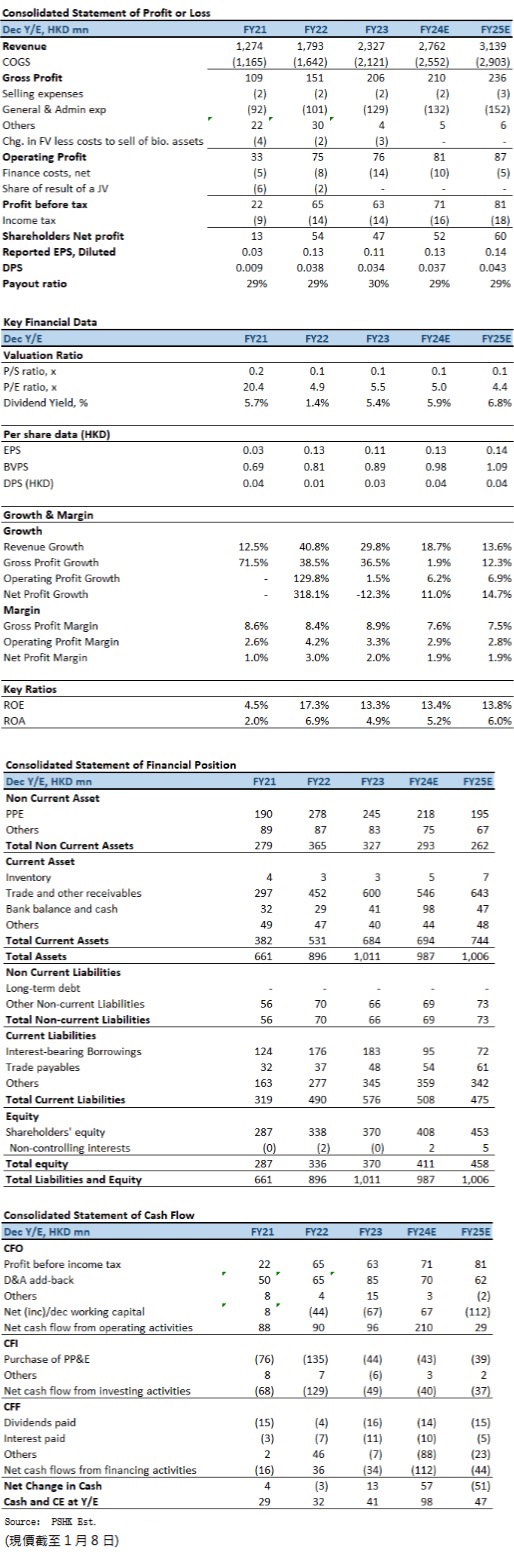

公司於2024年上半年录得收益约12.91亿(港元.下同),同比增长16.6%;期内溢利达2576.5万元,同比增长18.5%。尽管毛利率因劳动力成本上升略微下降至7.5%,但清洁服务及废物回收业务的强劲表现有效支撑了整体盈利能力。我们认为,公司作为香港刚性需求服务的核心提供者,受宏观经济周期波动的影响有限,并得益於政府对环保政策的加码推行,未来增长潜力显着。基於碧瑶稳定的财务基础、可观的市场份额及清晰的业务增长前景,我们预测公司2024至2025年EPS为12.6及14.5仙,目标价为0.98港元,评级为“买入”,并对未来业绩保持乐观预期。

上半年展现出稳健财务表现

碧瑶於2024年上半年展现出稳健的财务表现,核心数据显示其在主要业务板块中保持了良好的增长动能。收入同比增长16.6%至12.91亿元,主要得益於清洁服务收入的显着增加。清洁业务作为公司核心业务,贡献了总收入的80.2%,同比增长20.1%至10.35亿港元,反映出公司在政府合约签订及新项目开拓方面的成功。此外,废物处理及回收业务亦录得收益增长7.4%至1.47亿元,毛利率更显着提升4.2个百分点至12.9%,主要受到「塑胶回收先导计划」进入收成期及相关政府合约扩展的推动。

毛利方面,公司实现约9707万元,同比增长12.4%。然而,受劳动力成本上升影响,清洁业务的毛利率略微下降0.8个百分点至6.4%。尽管如此,废物处理与回收及虫害管理板块的毛利率提升有效缓解了整体压力,显示业务结构的多元化有助於分散风险。

成本控制方面,公司在行政支出方面持续保持稳健,期内行政开支占总收入比例下降至4.8%。此外,公司财务状况稳健,流动比率由2023年末的1.2倍提升至1.3倍,显示其流动资金充裕,且银行借贷较去年同期大幅减少47.5%。截至2024年6月底,公司现金及银行结余达7630万元,较2023年末增长84.3%,进一步强化了其抗风险能力。

碧瑶的业务涵盖清洁服务、废物管理与回收、园艺及虫害管理等四大板块,均与香港市民生活密切相关。其中,清洁业务作为核心收入来源,凭藉与香港政府的多项街道清洁及场地管理合约,覆盖香港七个地区、服务人口约280万,进一步巩固了其市场领导地位。

废物管理与回收业务则受益於政府加速推进的环保政策。尽管垃圾徵费政策暂缓执行,但政府加大对回收配套的投入,包括推广智能厨余回收机及设立更多回收便利点,直接拉动了公司回收业务的增长。公司作为「塑胶回收先导计划」的主要承办商,未来有望在政府推行的饮料容器生产者责任计划中进一步获益。

此外,绿色科技业务成为公司新的增长点。碧瑶透过智能回收系统结合物联网技术,提升回收效率并减少碳排放,这与香港政府智慧城市与「零废堆填」目标高度契合。公司於期内试营运的生物炭工厂亦通过转废为材,进一步探索高附加值的环保业务模式。

投资建议:

展望未来,我们预计碧瑶将继续受益於政府在环保政策方面的加码推行,包括厨余回收市场的扩展及饮料容器生产者责任计划的落地。根据2022年的数据,香港每日产生约3330公吨厨余,而目前政府的处理能力仅为600公吨,显示未来市场潜力巨大。碧瑶作为香港废物回收市场的领导者,已经在智能厨余回收机领域占据先机,未来增长潜力显着。此外,随着香港北部都会区的快速发展及约50万个新增住宅单位的落成,公司在清洁服务及废物管理方面的机会将进一步增多。同时,碧瑶亦表明将积极寻求潜在的并购机会及新业务项目以加速增长。从财务角度来看,公司现存未到期合约总额达45.99亿元,其中约13.02亿元将於2024年底前确认,为短期收益提供较高的可见度。此外,未来两年内确认的合约金额约为32.97亿元,显示出公司稳定的收入基础。基於公司稳健的财务表现、可见的收入增长及政策支持,我们预测公司2024至2025年EPS为12.6及14.5仙,目标价为0.98港元,对应为2024年的预测市盈率为7.8倍(与过去三年平均市盈率相若),评级为“买入”。

风险因素:

1)行业竞争加剧;2)营运成本急升;3)服务需求放缓。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。