中国海外 (688.HK) - 土地储备质素持续改善

| 投资建议 | 增持 |

| 建议时股价 | $22.850 |

| 目标价 | $25.100 |

投资概要

- 中国海外完成中信资产收购,此收购为中国海外提高其土地储备的质素,尤其是被收购的中信资产拥有大量的一线城市和二线城市的土地储备和发展项目,举例来说,於是次收购中,中国海外的一线城市土地储备增加了120%。

- 集团减少其於三线城市的风险,通过向其联营公司中国海外宏洋出售约952万平方米的三线城市土地储备,如扬州,惠州等。

- 总债务和净负债比率显着减少,净负债比率从2015年的37.3%下降到2016年的7.5%。

公司概况

2016年的业绩平稳: 在2016年,中国海外录得3.2%的收入跌幅,收入由1,695.6亿港元下跌至1,640.7亿港元。房地产销售於整个2016年极为强劲,物业总合约销售额超过集团订下的目标销售额2,000亿港元,达2,106亿港元,与2015年相比增长达16.6%。尽管集团於2016年的收入下跌,净利润却增长了8.4%,从2015年的354.14亿港元上升至2016年的383.91亿港元,上升的部份原因为集团於2016年5月和10月出售其子公司所贡献的一次性收益,该笔收益达101.76亿港元。於2016年,每股盈利下降0.13港元至3.64港元。中国海外宣布派发每股0.42港元末期股息,与2015年相比,增加了0.01港元。

土地储备的质素不断提高: 於2016年,中国海外土地储备的规模从2015年的41.4百万平方米大幅增加至2016年的56.8百万平方米,同比增长37.0%。特别是,一线城市的土地储备增加超过一倍,并从4.6百万平方米增加到10.1百万平方米,增加120%。土地储备的显着增长主要是由於中国海外於年内完成对中信资产的收购。通过此次收购,中国海外增加了其土地储备的总建筑面积达31.55百万平方米和提高了土地储备的质素,中信资产的土地和发展项目大多位於一线城市和二线城市,新收购的资产主要为住宅项目,大致上分布於国内超过20个城市。

除了中信资产收购外,中国海外一直积极通过降低三线城市土地储备的比重,以提高其土地储备的整体质素。三线城市的房地产发展项目,普遍面临需求疲软以及较低的利润率。在2016年10月,中国海外向其联营公司中国海外宏洋出售约9.52百万平方米的土地储备,该批土地主要位於:

利润率预计将在行业中相对较高: 随着集团不断减少其三线城市於土地储备上的比重,中国海外的盈利能力预计将在行业中保持在较高的水平。中国海外在三线城市的资产是由其联营公司中国海外宏洋所持有,因此三线城市物业业务较低的毛利率将不会影响中国海外的整体毛利率。此外,最近三线城市房地产市场的复苏或使中国海外能以更高的价格出售其三线城市的土地储备,同时,三线城市房地产市场的复苏能令其联营公司中国海外宏洋产生更好的销售和更高的利润。

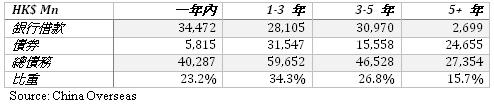

财务状况继续保持强劲: 中国海外的资本结构保持健康,於2016年,中国海外的净负债比率显着减少,从2015年的37.3%下降至2016年的7.5%。手持现金则增加至1,572亿港元,占总资产的27.5%,显示中国海外拥有极强劲的流动性。净负债比率和手持现金均为近年来最强的状态,如下表所示:

此外,中国海外没有重大的短期债务於一年内到期,集团大多数的债务都是於一年後或於多年後才到期。具体来说,只有23.2%的债务,或402.87亿港元的债务,会於一年内到期。

估值和风险

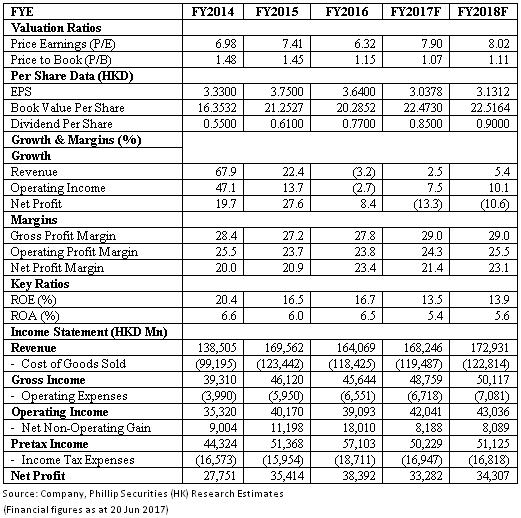

我们的估值模型显示目标价为25.10港元: 中国海外於2016年的业绩大致上平稳,若以销售角度来说,中国海外的增长颇为可观。同时,中信资产收购和向中国海外宏洋出售三线城市的土地储备对中国海外的土地储备质素有提升作用,监於其土地储备的质素提升,我们预计集团的利润率将有所提升。 因此,我们给予中国海外25.10港元的目标价,相当於市盈率和市盈率7.90倍和1.07倍,为「增持」评级。(现价截至6月20日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。