周大福 (1929.HK) - 内地六月同店恢复正增长、疫情卷土重来仍是短期风险

| 投资建议 | 中性 |

| 建议时股价 | $15.500 |

| 目标价 | $15.520 |

内地六月同店销售恢复正增长

周大福珠宝(下称「周大福」)公布截至2022年6月底止3个月(1QFY2023)未经审核主要经营数据,中国内地以及香港及澳门的同店销售於第一季度均录得负增长,整体零售值按年倒退3.7%,主要受内地疫情反弹及基数较高所影响。

1QFY2023,按区域划分,内地零售值按年倒退2.8%,占整体零售值89.9%;同店销售(SSSG)按年倒退19.3%,同店销量(SSVG)按年倒退22.8%;然而,同店销售出现持续改善,并於6月份回复至正增长。香港、澳门及其他市场零售值按年倒退-11.0%,占整体零售值10.1%。同店销售按年倒退6.4%,同店销量倒退8.4%。当中,香港同店销售增长为7.3%,估计是消费所带动;而澳门同店销售录得34.3%的跌幅,主要是由於内地疫情导致游客减少。

按产品划分,内地珠宝镶嵌、铂金及K金首饰类别的同店销售於季内下跌17.2%,而零售值则下跌6.3%。香港及澳门珠宝镶嵌、铂金及K金首饰类别的同店销售则下跌18.4%。然而,两大巿场的珠宝镶嵌首饰同店平均售价大致保持平稳。内地的同店平均售价为7,300港元(1QFY2022:7,300港元),而香港及澳门的同店平均售价则增至16,500港元(1QFY2022:14,000港元)。

黄金首饰及产品类别包括按重量及固定价格出售的产品,国际平均金价於季内较去年同期高3.0%。期内,该产品类别在内地的同店销售下跌17.0%,但其平均售价升至5600港元(1QFY2022:5200港元)。香港及澳门产品类别的同店销售微升1.0%,而其平均售价为6,100港元(1QFY2022:6000港元)。

借助加盟商开拓市场,国内消费呈复苏

於内地市场,周大福继续借助加盟商推进零售扩张策略,使加盟零售点的零售值按年增长9.4%,而其对内地周大福珠宝零售值的贡献增至63.8%(1QFY2022:57.6%)。期内,智慧零售的零售值(包括周大福网络旗舰店、天猫、京东、唯品会等电子商务平台,及云商365、云柜台及智能奉客盘等零售科技应用)虽然按年下跌23.9%,但销量则上升6.7%。对内地零售值的贡献为7.5%,其中1.6%来自零售科技应用。

期内,中国内地净开设312个零售点,包括净开设338个周大福珠宝零售点(24个直营店及314个加盟店)。於2022年6月30日,内地有74.7%的周大福珠宝零售点以加盟模式经营。此外,香港关闭1个MONOLOGUE零售点,而於其他市场开设1个周大福珠宝零售点。截至2022年6月底止,周大福合共有5931个周大福珠宝零售点以及283个其他品牌的零售点。

根据国家统计局发布的数据显示,6月份社会消费品零售总额增速转正,由5月份同比下降6.7%,转为同比增长3.1%。6月份,多数商品零售增速回升;其中,金银珠宝类增长8.1%,明显好於上月的-15.5%。

投资建议:

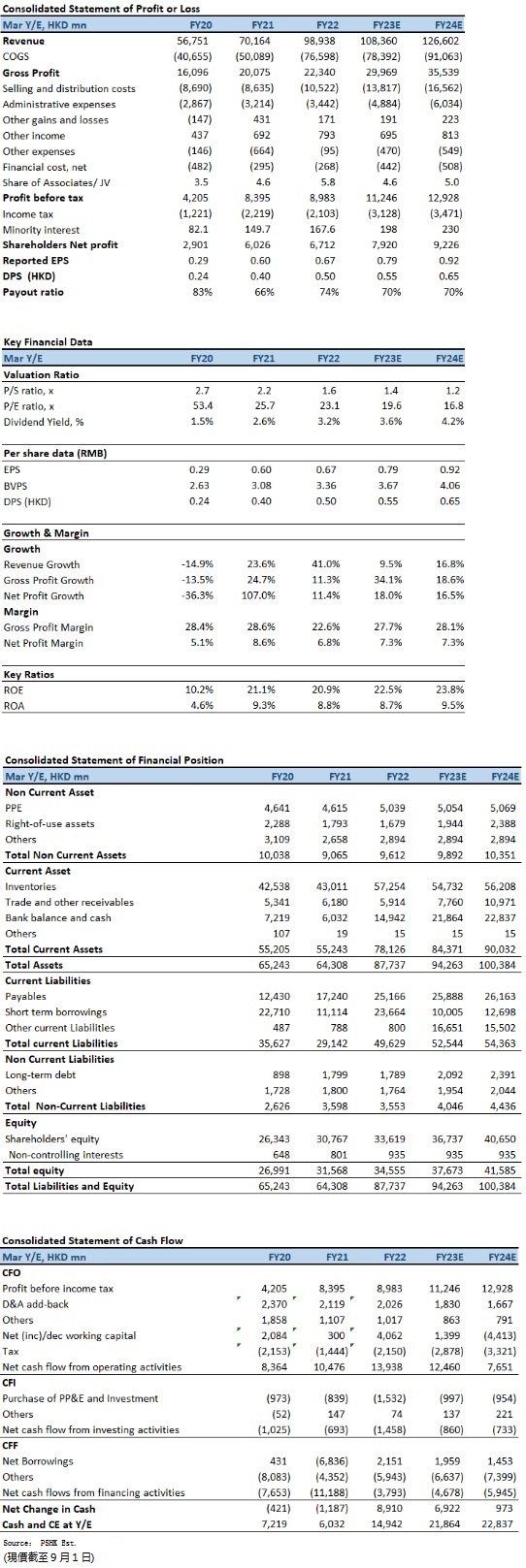

尽管国内防疫管控放宽,管理层指出近月内地的同店销售开始逐月改善,但新冠病毒变种卷土重来仍然是短期的重要风险所在。我们预期公司2023至2024财年EPS预测为0.79元及0.92元,目标价为15.52港元,对应为2023财年的预测市盈率为19.6倍(与过去二年平均市盈率相若),评级为“中性”。

风险因素:

1)内地COVID疫情卷土重来;2)外汇及黄金价格大幅波动;3)经济复苏动力放缓,消费信心疲弱; 4)运营成本高於预期。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。